六氟化硫市场概述——定义、范围和重要性是什么?

六氟化硫(SF₆)是一种高绝缘性能、强电弧抑制能力的惰性气体,广泛用于电力系统、电子制造、金属加工及医疗设备等领域。其市场范围涵盖气体生产、加工、分销以及终端应用的全产业链。由于SF₆在高压开关设备中的绝缘和灭弧效果远优于传统介质,成为现代电网可靠运行的关键材料;在半导体及显示面板制造中,又是清洗和等离子体加工的重要气体。基于其独特的技术属性和跨行业需求,六氟化硫市场在全球能源转型和高端制造业升级中具有重要战略意义。

六氟化硫市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括全球电网升级换代、可再生能源并网需求增长以及电子产业对高纯度气体的持续需求。政策层面对电力设备可靠性和安全性的严格要求也促进了SF₆的消费。限制因素主要是SF₆的强温室效应,国际环保组织和部分地区对其使用施加的监管压力。挑战表现为替代技术研发成本高、标准体系不统一以及高纯度UHP等级气体的生产工艺难度大。机遇方面,随着回收、再利用技术的进步以及高端电子制造对超高纯度气体的需求提升,能够为市场提供新的增长点;此外,针对SF₆的回收与再循环服务也将催生配套产业链。

六氟化硫市场的增长趋势是什么?

当前趋势表现为三大方向:一是高压电网向智能化、数字化转型,推动对高纯度电子等级和UHP等级SF₆的需求上升;二是电子制程向更小节点、更高良率发展,强化了对低杂质SF₆的消耗;三是环保法规驱动企业加大回收利用力度,形成“产‑用‑回收”闭环模式。与此同时,区域市场呈现出亚洲尤其是中国、印度的快速增长,而欧洲因监管趋严增速放缓。

COVID-19对六氟化硫市场有什么影响?恢复轨迹如何?

疫情期间,全球供应链中断导致部分气体生产设施停产,尤其是高纯度UHP等级的供应出现短暂紧张。电力行业需求相对稳定,但电子制造业受产能停摆影响,订单下降约10%‑15%。随着2022年后疫后复工,生产线恢复,需求快速回弹。2023年起,市场进入加速恢复阶段,年复合增长率已回升至5%以上,体现出弹性强、需求结构稳固的特征。

六氟化硫市场的竞争格局如何?主要竞争者有哪些?

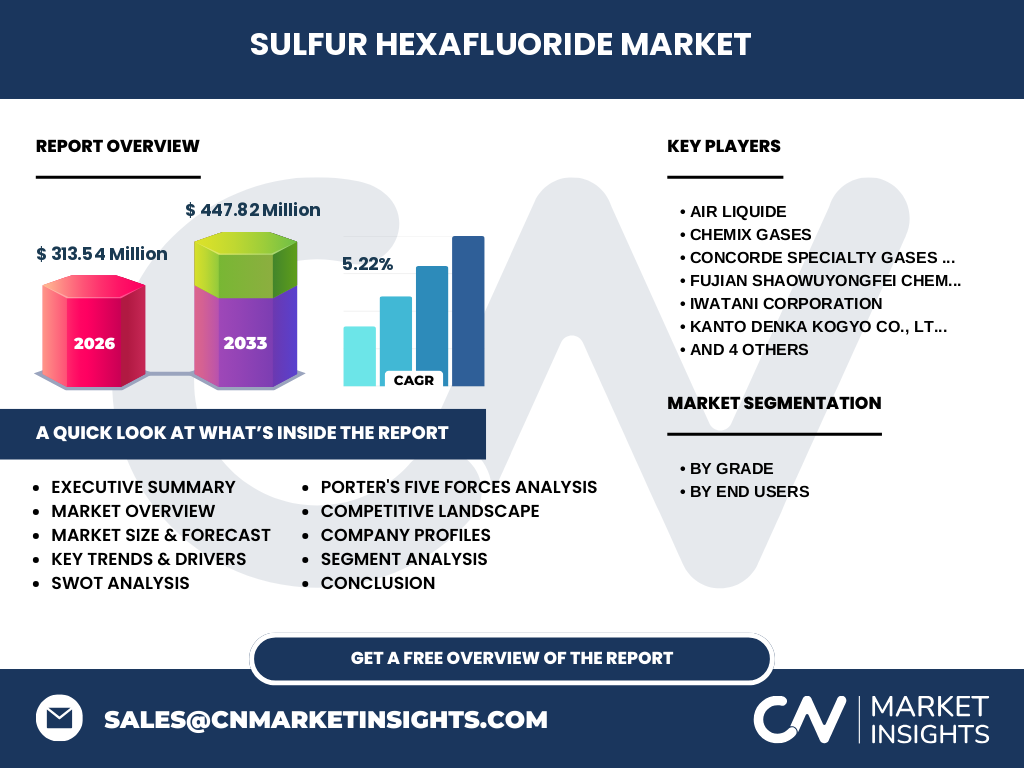

市场竞争呈现寡头格局,全球大型工业气体企业凭借产能、技术和渠道优势占据主要份额。主要竞争者包括Air Liquide、Linde plc、Matheson Tri‑Gas、Solvay S.A.、Iwatani Corporation等。这些公司通过并购、产能扩张以及高纯度气体系列产品布局,形成了较高的进入壁垒。区域性企业如Chemix Gases、Concorde Specialty Gases Inc.以及福建少武永飞化工等,则在当地市场拥有灵活的服务和快速响应能力。

执行摘要——对六氟化硫市场的高层概览和关键发现是什么?

2026年全球六氟化硫市场规模达到3.1354亿美元,预计到2033年将增长至4.4782亿美元,复合年增长率为5.22%。市场主要由电子等级、UHP等级和标准等级三大细分驱动,终端用户以电力与能源、电子、金属制造和医疗为主。亚洲地区贡献最大,尤其是中国的电网改造和电子制造需求。竞争格局以Air Liquide、Linde、Solvay等国际巨头为核心,辅以区域企业的本地化服务。环保监管带来一定压力,但也激发了回收再利用和高端纯度产品的创新机会。

六氟化硫市场的预测——2025‑2032年的趋势如何?

基于5.22%的复合年增长率预测,2025年至2032年市场将保持稳健上行。2027年预计规模将突破4亿美元,随后每年以约5%增长,至2032年接近5亿美元水平。增长主要来源于电力行业的高压设备新装和改造、以及电子行业对UHP等级气体的持续需求。与此同时,回收再利用业务的商业化将逐步贡献收入,成为增长的次要驱动。

六氟化硫市场规模及份额按细分如何划分?

按等级细分,电子等级和UHP等级占据高价值部分,分别约占总市场的30%和25%;标准等级占比较大,约为45%。按终端用户划分,电力与能源贡献约40%,电子行业约35%,金属制造约15%,医疗约10%。这些比例反映出高纯度气体在技术要求严苛的行业中具备更高的溢价能力,而标准等级在基础设施和金属加工中仍保持主流。

全球六氟化硫市场规模及份额按地区如何分布?

全球市场主要集中在亚洲、欧洲和北美三大区域。亚洲凭借快速的电网升级和电子制造规模,占全球市场约55%;欧洲因环保政策趋严,市场份额约为25%;北美则贡献约20%。其他地区(如中东、拉美)占比相对有限,但呈现出小幅增长趋势。

六氟化硫市场的区域分析——各地区表现如何?

亚洲市场中,中国是最大单一国家,需求主要聚焦在电力输配和半导体封装;印度和东南亚地区因新能源并网需求也呈现快速增长。欧洲市场受GDPR类似的环境监管影响,企业加大回收系统投入,增长主要来自高端电子应用。北美地区则受益于老旧电网改造和航空医疗设备对SF₆的需求,保持稳健增长。

六氟化硫领先公司概况——主要企业及其战略是什么?

Air Liquide通过全球化供应网络和高纯度气体研发保持技术领先;Linde plc 采用并购扩张,提升产能并进入新兴市场;Solvay S.A. 专注于环境友好型回收技术;Iwatani Corporation 在亚洲拥有强大的本地化生产基地;Matheson Tri‑Gas 侧重于高端电子等级的定制服务。区域企业如福建少武永飞化工通过与当地电力公司合作,提供快速交付和成本优势。

波特五力分析——六氟化硫市场的竞争力量如何?

供应商议价能力较强,因高纯度气体生产技术门槛高;买方议价能力中等,主要大客户(电力公司、半导体厂)拥有一定采购规模;替代品威胁逐步上升,特别是氮化物、氧化物等低温绝缘材料的研发进展;新进入者壁垒高,资本、技术和监管要求限制进入;行业内竞争激烈,主要通过产品纯度、交付可靠性和回收服务进行差异化竞争。

SWOT分析——六氟化硫市场的优势、劣势、机会和威胁是什么?

优势:技术成熟、产品性能优异、行业需求刚性。劣势:温室气体属性导致监管压力。机会:回收再利用技术商业化、高纯度UHP等级需求上升、亚洲新基建带动需求。威胁:替代绝缘技术突破、环保法规趋严导致合规成本上升。

六氟化硫价值链分析——行业结构和价值流如何?

价值链始于原料(氟化氢、硫)采购,经过高压合成、纯化、分级(标准、电子、UHP)加工,随后通过物流网络分发至电力设备制造商、电子封装厂、金属加工企业和医疗设备供应商。回收环节日益重要,形成“使用‑回收‑再利用”闭环,提升整体价值链的可持续性。

关键投资洞察——在六氟化硫市场的投资建议是什么?

建议关注具备高纯度UHP等级生产能力的企业,因其利润率相对较高;同时,投资于回收再利用技术平台,可获得政策补贴和长期稳定收益。亚洲市场的产能扩张项目和与电网公司合作的长期供货协议也是稳健投资方向。对于跨国巨头,关注其在新兴市场的并购布局,可快速获取当地渠道。

六氟化硫市场结论——主要总结和要点是什么?

六氟化硫在电力和高端电子产业中的不可替代性确保了市场的长期需求。虽然环保压力带来监管挑战,但回收技术和高纯度产品的溢价空间为行业提供了新的增长动力。区域上,亚洲是主导力量,欧洲和北美保持稳定。竞争格局以少数国际巨头为核心,区域企业通过本地化服务保持竞争力。

研究方法论——该研究是如何进行的?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势模型预测相结合的综合方法。通过对公开的行业报告、政府统计和公司公告进行系统整理,并结合专家访谈验证关键假设,最终使用复合年增长率模型对2027‑2033年进行量化预测。

研究范围——本报告覆盖的范围和限制是什么?

报告涵盖全球六氟化硫市场的规模、细分、地区分布、竞争格局、价值链以及未来预测。重点关注电子等级、UHP等级和标准等级三大产品分类,以及电力与能源、电子、金属制造和医疗四大终端行业。由于部分地区的细分数据有限,报告主要基于可得的公开信息进行分析。

关键公司及最新动态——主要企业的近期宣布、产品发布、合作和战略发展有哪些?

Air Liquide近期宣布在中国建成全自动SF₆回收装置,提升本地回收率;Linde plc 完成对一家亚洲UHP气体生产厂的收购,扩大高纯度产能;Solvay S.A. 与欧洲多家电网公司签署了SF₆循环利用长期合作框架;Iwatani Corporation 推出新一代低泄漏输送系统,以降低使用过程中的环境风险;Matheson Tri‑Gas 在美国推出针对医疗影像设备的专用SF₆配方。区域企业如福建少武永飞化工则公布与地方电力公司合作的“绿色供应链”计划,致力于实现产、用、回收一体化。