北美工业报警器市场概述 - 定义、范围和意义是什么?

北美工业报警器市场涵盖用于工业环境中安全监测、故障预警和应急响应的各类声光报警设备。市场范围包括常规报警器和专用报警器两大产品类别,服务于过程工业和离散工业两大终端用户群体。该市场的重要性体现在保障工业生产安全、符合职业安全健康法规要求、降低安全事故经济损失等方面。随着北美制造业回流趋势和工业4.0转型推进,工业报警器作为安全仪表系统的关键组件,其市场需求持续保持稳健增长态势。

北美工业报警器市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括:北美严格的工业安全法规标准(如OSHA、NFPA)、制造业自动化升级带来的安全系统集成需求、老旧设施改造更新需求。制约因素在于:高端专用报警器价格较高、中小企业预算有限、安装维护需要专业技术人员。挑战包括:无线通信干扰问题、恶劣工业环境下的可靠性验证、跨品牌系统互操作性。机遇存在于:工业物联网集成、智能预测性维护功能开发、无线报警器普及、新兴行业(如电池制造、数据中心)的专用需求增长。

北美工业报警器市场的增长趋势有哪些?

当前市场呈现三大核心趋势:首先是智能化转型,报警器集成传感器、边缘计算和无线通信模块,支持实时监测和远程管理;其次是标准化与互操作性,ISA-18.2等标准推动报警管理系统规范化,促进多厂商设备兼容;第三是模块化设计,便于快速部署和扩展。新兴趋势包括:基于云平台的集中报警管理、AI辅助的报警合理化分析、本质安全型防爆报警器需求上升、可视化报警与传统声光报警融合应用。

COVID-19疫情对北美工业报警器市场有何影响?

疫情初期导致工厂停工、供应链中断、项目延期,市场在2020年经历短期收缩。但疫情加速了工业自动化和无人化运营进程,远程监控需求激增,推动无线报警器和云端管理平台加速普及。制药、食品加工、物流仓储等必需品行业逆势扩产,带动相关安全报警需求。后疫情时代,北美制造业回流政策(如《芯片与科学法案》、《通胀削减法案》)刺激新建厂房和产线改造,为工业报警器市场创造长期增量空间,市场已呈现V型复苏并进入稳健增长轨道。

北美工业报警器市场的竞争格局如何?

市场呈现大型跨国企业与专业细分厂商共存的竞争格局。ABB Ltd、Eaton Corporation plc、AMETEK Inc等大型工业自动化巨头凭借全产品线、全球渠道网络和系统集成能力占据主导地位。NOTIFIER、Schweitzer Engineering Laboratories等专注于消防安全和电力系统保护的专业厂商在细分领域具备深厚技术积累。Dwyer Instruments、Ronan Engineering Company等中型企业在过程仪表和专用报警领域建立差异化优势。市场整合趋势明显,头部企业通过并购扩展产品组合,中小企业聚焦利基市场深耕。

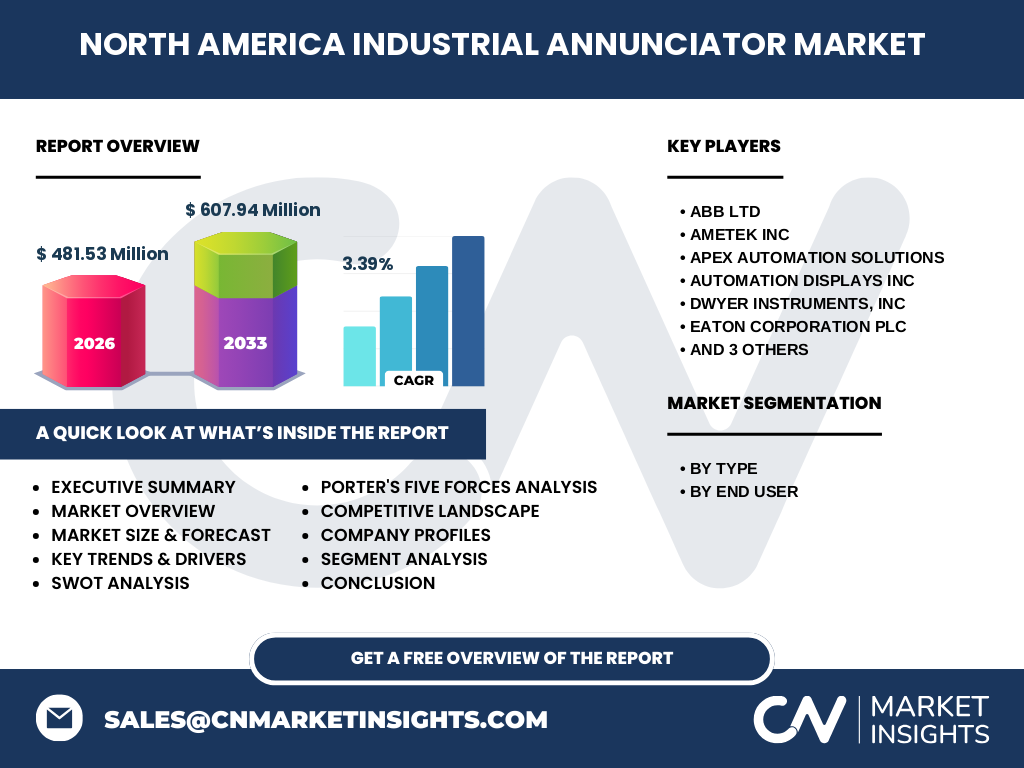

北美工业报警器市场执行摘要 - 核心发现有哪些?

北美工业报警器市场处于稳健增长期,2026年市场规模将达到481.53百万美元,预计2027-2033年复合年增长率为3.39%,至2033年预测规模将达607.94百万美元。市场由常规报警器与专用报警器两大类型构成,服务于过程工业与离散工业两大终端领域。核心驱动力来自安全法规合规、工业自动化升级、设施老化更新。竞争格局以ABB、Eaton、AMETEK等跨国巨头为主导,专业厂商在细分领域深耕。智能化、无线化、集成化是技术演进主线,工业物联网融合带来新增长极。

北美工业报警器市场预测 - 2025-2032年期间的市场前景如何?

基于现有数据推演,北美工业报警器市场将保持3.39%的稳健复合年增长率。2026年市场规模为481.53百万美元,预测期内(2027-2033年)累计增量约126.41百万美元,至2033年达到607.94百万美元。增长动力源于:过程工业(石化、制药、食品饮料)的合规性改造持续投入、离散工业(汽车、电子、航空航天)的智能制造转型、数据中心和新能源电池工厂等新兴基建项目拉动。专用报警器增速预计快于常规报警器,无线和智能化产品渗透率将显著提升。

北美工业报警器市场按细分划分的规模和份额情况如何?

市场按类型细分为常规报警器和专用报警器两大类。常规报警器涵盖标准声光报警器、电子蜂鸣器、警笛等通用型产品,广泛应用于通用工业场景;专用报警器包括本质安全型防爆报警器、恶劣环境耐受型报警器、集成通讯模块的智能报警器等,满足危险区域和特殊工况需求。按最终用户划分,过程工业(石油化工、化工、制药、食品饮料、水处理)对报警系统可靠性、冗余设计要求极高;离散工业(汽车制造、电子装配、机械加工、航空航天)侧重生产线集成化和可视化管理。两大细分维度交织形成四大核心应用象限。

全球北美工业报警器市场按地区划分的规模和份额分布如何?

北美工业报警器市场作为全球重要区域市场,主要由美国、加拿大、墨西哥三国构成。美国凭借庞大的制造业基数、严格的安全监管体系(OSHA、NFPA、ANSI/ISA标准)和高度自动化的工业基础设施,占据区域市场主导份额。加拿大在石油天然气、矿业、制浆造纸等过程工业领域需求稳健。墨西哥受益于近岸外包趋势和汽车、电子制造业集群扩张,增速最快。三国市场在法规标准、产业结构、技术成熟度上存在差异,形成分层次的区域需求特征。

北美工业报警器市场区域分析 - 详细的区域市场表现如何?

美国市场:核心增长引擎,德州、加州、中西部制造业带集中度高,过程工业合规改造和离散工业智能化双轮驱动。加拿大市场:阿尔伯塔省能源产业、安大略省制造业带来稳定需求,CSA标准推动本质安全型产品普及。墨西哥市场:北部边境制造业走廊(蒙特雷、蒂华纳、华雷斯)汽车、家电、电子产线密集,新建厂房带动首装需求,成本敏感度较高偏好高性价比方案。跨境供应链整合促进三国技术标准趋同,统一北美市场认证(UL、CSA、NOM)成为企业准入关键。

北美工业报警器市场领先企业概况 - 主要参与者及其策略有哪些?

ABB Ltd:全球电气自动化领导者,提供系统级安全解决方案,集成报警与DCS/SCADA系统。AMETEK Inc:专注高性能电子仪器和机电设备,通过并购扩展报警产品线。Apex Automation Solutions:专注工业自动化集成,提供定制化报警系统方案。Automation Displays Inc:专精可视化报警显示终端,强化人机界面体验。Dwyer Instruments, Inc:过程测量控制专家,报警器与压力/流量/液位仪表协同销售。Eaton Corporation plc:电力管理巨头,工业安全开关与报警器组合供应。NOTIFIER(霍尼韦尔旗下):消防报警系统权威品牌,工业防火报警领域深耕。Ronan Engineering Company:过程工业专用报警仪表专家,核电、石化领域口碑佳。Schweitzer Engineering Laboratories, Inc.:电力系统保护自动化领军,变电站工业报警集成优势明显。

北美工业报警器市场波特五力分析 - 竞争力评估如何?

供应商议价能力:中等。核心元器件(LED光源、压电陶瓷、无线模块、防爆外壳)供应商较多,但高可靠性工业级芯片供应相对集中。买方议价能力:中高。大型工业用户采购量大、要求标准化、具备转换谈判筹码;中小用户分散度高议价力弱。新进入者威胁:中低。需通过UL/CSA/ATEX/IECEx多重认证,建立渠道网络需长周期,品牌信任度构建难度大。替代品威胁:较低。声光报警作为最后一道安全防线无直接替代,软件报警仅作补充。现有竞争者竞争:高强度。头部企业全维度竞争,专业厂商差异化突围,价格战与技术战并存。

北美工业报警器市场SWOT分析 - 优势、劣势、机会、威胁是什么?

优势:法规强制需求刚性强、技术标准体系成熟、头部企业研发实力雄厚、渠道网络完善、售后服务体系健全。劣势:市场增速受制于工业资本支出周期、产品同质化竞争加剧、专业安装维护人才短缺、老旧设施改造工程复杂度高。机会:工业物联网融合创造增值服务空间、无线化降低部署成本、新兴行业(氢能、电池、数据中心)专用需求爆发、预测性维护软件订阅模式、跨境统一认证简化准入。威胁:原材料价格波动挤压利润、网络安全风险暴露、经济衰退延缓资本支出、低价竞品冲击、关键芯片供应链脆弱性。

北美工业报警器市场价值链分析 - 行业结构和价值流向如何?

价值链上游:原材料供应商(工程塑料、金属外壳、电子元器件、LED芯片、压电陶瓷片)、核心零部件制造商(无线通信模块、电源管理芯片、传感器)。中游:报警器制造商(产品研发、设计、组装、测试、认证)、ODM/OEM代工厂。下游:系统集成商/工程承包商(EPC工程总包、安全仪表系统集成)、分销商/代理商(区域渠道管理、技术支持、库存备货)、最终用户(过程工业、离散工业工厂)。价值流向:原材料→核心部件→整机制造→系统集成→工程交付→运维服务。高附加值环节集中在智能化软件开发、系统集成设计、认证合规工程、全生命周期运维服务。

北美工业报警器市场关键投资洞察 - 战略投资建议有哪些?

建议重点关注三大投资方向:首先是智能无线报警器平台研发,布局LoRaWAN、WirelessHART、ISA100.11a多协议兼容产品,抢占工业物联网入口;其次是专用报警器细分赛道,针对Class I Div 1/Zone 0危险区、极端温度、强腐蚀、高噪音环境开发差异化产品,建立技术护城河;第三是软硬结合的报警管理平台,提供报警合理化分析、历史追溯、合规报表自动生成等SaaS服务,构建经常性收入模式。区域层面,墨西哥新建产能区域渠道下沉、美国老旧设施改造存量市场深耕、加拿大能源转型项目跟踪为重点布局区域。

北美工业报警器市场结论 - 总结和关键要点是什么?

北美工业报警器市场呈现稳健增长态势,2026年规模481.53百万美元,2033年预测达607.94百万美元,3.39% CAGR反映刚性需求特征。市场结构由常规/专用报警器和过程/离散工业四大象限构成。核心驱动力为安全合规、自动化升级、设施更新。竞争格局呈现"跨国巨头主导+专业厂商深耕"双轨制。技术演进方向明确:智能化、无线化、集成化、可视化。投资机会聚焦工业物联网融合、专用环境适配、软件服务化三大维度。企业需平衡认证合规成本与产品创新投入,构建全生命周期服务能力以提升客户粘性。

研究方法论 - 本研究是如何开展的?

本研究采用一手与二手研究相结合的方法论体系。一手研究包括:对北美主要工业报警器制造商、系统集成商、最终用户采购决策者、行业协会专家进行深度访谈;发放结构化问卷调查收集市场价格、渠道政策、技术路线偏好等定量数据。二手研究涵盖:SEC文件、年报、投资者演示文稿等上市公司公开披露资料;UL/CSA/NFPA/ISA等标准组织技术文件;美国人口普查局制造业统计、加拿大统计局工业数据、墨西哥INEGI工业调查;权威市场研究机构报告、行业展会资料、技术白皮书、专利数据库。数据通过三角验证法交叉确认,采用自下而上和自上而下双模型预测,确保结果可靠性。

研究范围 - 覆盖范围和局限性是什么?

本报告覆盖北美地区(美国、加拿大、墨西哥)工业报警器市场,产品范围聚焦常规报警器和专用报警器,终端用户涵盖过程工业和离散工业。时间跨度包含历史数据回溯、基准年分析及2025-2032年预测期。研究维度包括市场规模、细分结构、竞争格局、技术趋势、区域分布、价值链、投资机会。局限性在于:不涵盖消防报警系统中的纯民用建筑领域、不包含纯软件层面的报警管理系统独立市场、不覆盖家用/商用烟雾报警器、一手调查样本量受商业保密限制、汇率波动对跨国财务数据换算存在影响、预测模型基于现有政策环境假设不考虑突发性政策变革。

北美工业报警器市场主要企业及近期动态 - 头部企业介绍及其最新公告、产品发布、合作伙伴关系和战略发展有哪些?

ABB Ltd持续推进Ability™数字化平台与工业报警集成,最新发布支持OPC UA的智能声光报警器系列。AMETEK Inc通过收购扩展过程分析仪表组合,强化报警联动能力。Eaton Corporation plc推出符合UL 464新版标准的工业信号装置,拓展危险场所认证产品线。NOTIFIER(霍尼韦尔)发布ESA系列应急通信系统,整合工业火灾报警与人员疏散广播。Schweitzer Engineering Laboratories升级SEL-2505/2506远程I/O模块,增强变电站工业报警接入密度。Dwyer Instruments推出Series ALRT可编程报警器,支持Modbus TCP/RTU双协议。Ronan Engineering发布X系列本质安全报警器,通过最新IECEx/ATEX/北美双重认证。Apex Automation与Automation Displays分别在系统集成交付和可视化终端创新方面深化生态合作,共同参与ISA-18.2标准修订工作组。