干细胞疗法市场概述 - 定义、范围和重要性

干细胞疗法市场是一个快速发展的医疗保健领域,专注于利用干细胞的独特再生能力来治疗各种疾病和损伤。干细胞是具有自我更新和分化为多种细胞类型能力的未分化细胞,为医学治疗提供了革命性的可能性。该市场涵盖了从基础研究到临床应用的完整生态系统,包括干细胞的分离、培养、储存和治疗性应用。随着全球人口老龄化和慢性疾病发病率的上升,干细胞疗法正逐渐成为解决传统治疗手段局限性的关键方案,为再生医学、组织工程和个性化医疗开辟了新的前景。

干细胞疗法市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

干细胞疗法市场的主要驱动因素包括:慢性疾病和退行性疾病发病率的上升、再生医学技术的进步、政府和私人机构对干细胞研究的资金支持增加,以及公众对干细胞治疗潜力的认知提高。然而,市场也面临诸多制约因素,如严格的监管审批流程、高昂的治疗成本、伦理争议(特别是胚胎干细胞)以及技术复杂性。挑战包括确保干细胞的安全性和有效性、建立标准化的生产流程、解决免疫排斥问题以及实现商业化规模化生产。机遇方面,新兴市场的发展、技术创新的持续推进以及跨学科合作的加强为市场增长提供了广阔空间。

干细胞疗法市场增长趋势 - 当前和新兴趋势塑造市场

当前,干细胞疗法市场呈现出以下几个关键增长趋势:首先,异体干细胞疗法正逐渐超越自体疗法,因其具有更广泛的适用性和规模化生产的潜力;其次,诱导多能干细胞(iPSC)技术的发展为个性化治疗提供了新的途径;第三,3D生物打印与干细胞的结合正在推动组织工程的发展;第四,干细胞与基因编辑技术的融合(如CRISPR)正在创造更精确的治疗方案。此外,数字化和人工智能在干细胞研究中的应用正在加速药物发现和临床试验的进程,而微型生物反应器和自动化培养系统的出现则有望降低生产成本。

COVID-19对干细胞疗法市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对干细胞疗法市场产生了双重影响。初期,由于医院资源被重症患者占用、临床试验暂停以及供应链中断,市场增长受到一定程度的抑制。然而,疫情也加速了某些领域的进展,例如干细胞在治疗COVID-19相关肺损伤和炎症风暴中的应用研究。此外,疫情促使制药行业更加重视生物技术和再生医学,为干细胞疗法市场的长期发展奠定了基础。随着疫苗接种率的提高和医疗系统的恢复,市场正在展现出强劲的复苏势头,尤其是在中国和美国等主要市场。

干细胞疗法市场竞争格局 - 主要竞争对手和市场整合

干细胞疗法市场竞争格局相对分散,既有像Mesoblast Limited和MEDIPOST这样的专业干细胞公司,也有像AlloSource这样的组织库企业,以及跨国制药公司。市场参与者正通过多种策略来增强竞争力,包括并购、战略合作、许可协议和内部研发投入。值得注意的是,市场正在经历一定程度的整合,大型制药公司正通过收购初创企业来获取干细胞技术。同时,区域性企业也在加强合作以扩大市场份额。竞争焦点主要集中在产品管线、临床试验进展、专利组合和生产能力等方面。

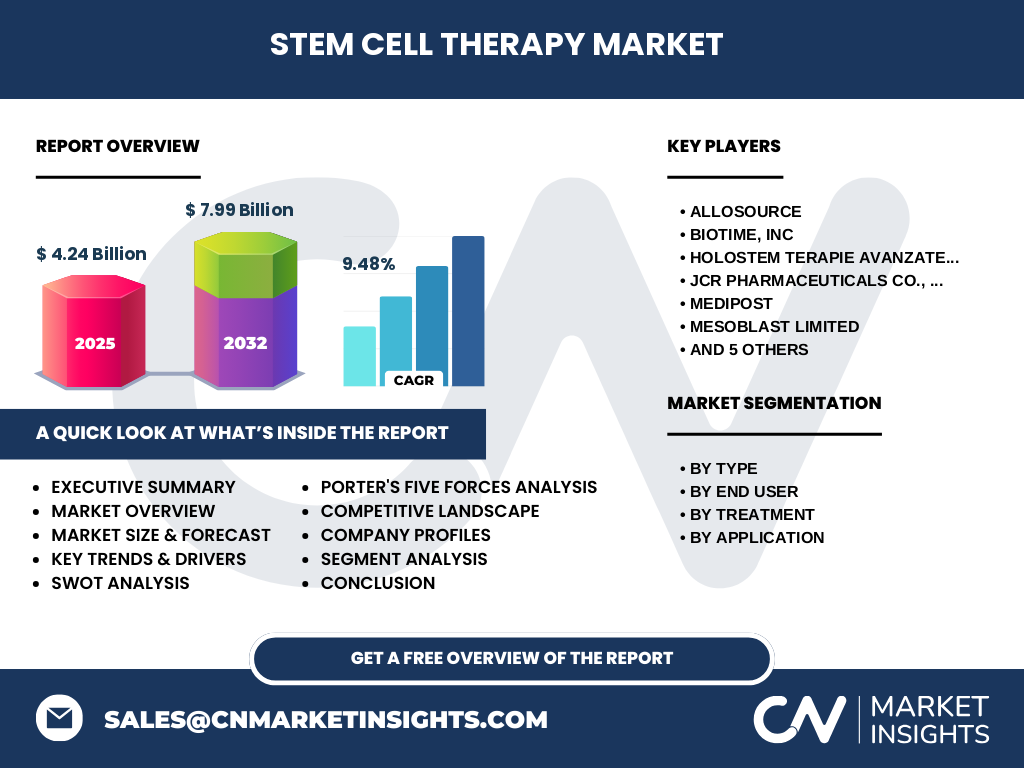

执行摘要 - 关于干细胞疗法市场的高层次概述和关键发现

干细胞疗法市场正处于快速增长阶段,预计从2025年的42.4亿美元增长到2032年的79.9亿美元,复合年增长率为9.48%。市场增长的主要动力来自于技术进步、疾病负担加重以及对有效治疗手段的需求。成人干细胞疗法目前占据主导地位,但诱导多能干细胞疗法正展现出强劲的增长势头。在终端用户方面,医院和专科诊所是最大的应用领域,而学术和研究机构则在推动基础研究方面发挥着关键作用。市场参与者需要关注监管合规、成本控制和技术创新,以在激烈的竞争中获得优势。

干细胞疗法市场预测 - 2025-2032年预测

根据市场分析,干细胞疗法市场将在2025-2032年间保持稳健增长。从2025年的42.4亿美元增长到2032年的79.9亿美元,表明市场对干细胞治疗的需求正在加速释放。这一增长主要受到以下因素的推动:首先,越来越多的干细胞疗法产品获得监管批准;其次,临床试验的成功率提高;第三,生产技术的改进降低了成本;第四,新兴市场的开拓。特别值得关注的是,某些细分领域如iPSC疗法和异体疗法可能实现超预期增长,而传统应用如骨科和皮肤科将继续保持领先地位。

干细胞疗法市场按细分市场的规模和份额 - 按{segmentData}细分

按类型划分,成人干细胞疗法目前占据最大市场份额,因其应用成熟且伦理争议较少;胚胎干细胞疗法虽然潜力巨大,但受限于伦理和监管限制;诱导多能干细胞疗法作为新兴领域正快速增长,因其兼具多功能性和伦理优势。按终端用户划分,医院和专科诊所是最大的应用领域,占据约60%的市场份额,而学术和研究机构在推动基础研究方面发挥着重要作用。按治疗方式,异体疗法因其可扩展性和成本优势正在快速增长,而自体疗法则在个性化治疗中保持重要地位。按应用领域,肌肉骨骼治疗目前领先,皮肤病学、心脏病学和药物发现与开发也展现出巨大潜力。

全球干细胞疗法市场按地区划分的规模和份额 - 地理分布

全球干细胞疗法市场呈现出明显的地域差异。北美地区,特别是美国,目前占据最大的市场份额,这得益于其先进的医疗基础设施、大量的研发投资和相对宽松的监管环境。欧洲市场紧随其后,德国、英国和瑞士在干细胞研究方面处于领先地位。亚太地区正成为增长最快的市场,中国、日本和韩国在干细胞技术研发和应用方面取得了显著进展。拉丁美洲和中东非洲地区虽然起步较晚,但随着医疗支出的增加和医疗旅游的发展,市场潜力正在逐步释放。各地区市场增长的差异主要受制于监管政策、医疗投入和公众接受度的不同。

干细胞疗法市场区域分析 - 详细的区域市场表现

北美市场:美国是全球最大的干细胞疗法市场,得益于其强大的科研实力和庞大的医疗支出。FDA的积极态度和快速审批通道为市场发展提供了有力支持。加拿大则在伦理监管和临床应用方面处于领先地位。

欧洲市场:欧盟国家在干细胞研究方面有悠久的历史,但各成员国法规不一,一定程度上制约了市场整合。英国在脱欧后正寻求建立独立的干细胞疗法监管框架。

亚太市场:中国在干细胞研究和应用方面投入巨大,并出台了鼓励创新的政策。日本在iPSC技术和再生医学方面处于全球领先地位,韩国则在干细胞治疗的临床应用方面表现突出。

拉美和中东非洲市场:这些地区市场规模相对较小,但随着经济的发展和医疗基础设施的改善,市场增长潜力正在显现,尤其是在医疗旅游和特定适应症治疗方面。

干细胞疗法市场主要公司简介 - 行业参与者和战略

Mesoblast Limited:澳大利亚领先的再生医学公司,专注于异体细胞疗法的开发,产品管线涵盖心血管疾病、免疫系统疾病等多个领域。

MEDIPOST:韩国企业,以Cartistem(间充质干细胞治疗关节炎)而闻名,在亚洲市场占据重要地位。

AlloSource:美国组织库公司,提供多种类型的异体细胞和组织产品,在骨科和伤口护理领域有较强竞争力。

BioTime, Inc:专注于干细胞衍生产品和iPSC技术的开发,产品涉及药物发现和再生医学多个领域。

Holostem Terapie Avanzate Srl:意大利公司,专注于上皮干细胞疗法,尤其在眼科治疗方面有突出成就。

JCR Pharmaceuticals Co., Ltd.:日本企业,在罕见病和再生医学领域有深入布局,产品涵盖干细胞和基因疗法。

NuVasive Inc:虽然主要以脊柱植入物闻名,但也在探索干细胞在脊柱融合中的应用。

RichSource:专注于干细胞的储存和应用服务,为临床研究和治疗提供支持。

TiGenix NV:欧洲干细胞公司,专注于软骨修复和炎症性肠病的干细胞治疗。

US Stem Cell, Inc:美国公司,提供自体干细胞治疗服务,尤其在美容和康复领域有一定市场份额。

干细胞疗法市场波特五力分析 - 竞争力量评估

供应商议价能力:中等。干细胞分离和培养所需的关键原材料和设备供应商相对集中,但随着技术的标准化,供应商的议价能力有所下降。

购买者议价能力:较高。医院和诊所作为主要购买者,对价格和疗效有较高要求,且可以选择多个供应商。

新进入者威胁:中等偏高。尽管干细胞技术复杂且需要大量研发投入,但随着技术的发展和资本的进入,新玩家不断涌现。

替代品威胁:中等。传统治疗手段和新兴的基因疗法是干细胞疗法的主要替代品,但干细胞的独特优势使其在某些适应症中难以被完全替代。

行业内竞争强度:较高。市场参与者众多,竞争集中在产品创新、临床数据和成本控制等方面。

干细胞疗法市场SWOT分析 - 优势、劣势、机会和威胁

优势:技术创新潜力巨大,能够治疗多种难治性疾病;市场需求增长迅速;部分适应症的临床试验结果积极;政府和私人资本的持续投入。

劣势:高昂的研发和生产成本;复杂的监管环境;伦理争议(特别是胚胎干细胞);技术标准化程度有待提高;商业化过程中的可扩展性挑战。

机会:新兴市场的开拓;技术交叉融合(如AI、3D打印)带来的创新;个性化医疗的发展;罕见病治疗市场的扩大;医疗旅游的增长。

威胁:严格的监管政策变化;伦理争议导致的公众抵制;替代技术的快速发展;经济周期对医疗支出的影响;知识产权纠纷。

干细胞疗法市场价值链分析 - 行业结构和价值流动

干细胞疗法市场的价值链可以分为以下几个环节:1) 原材料和设备供应商:提供培养基、生长因子、生物反应器等;2) 研发机构:进行基础研究和转化研究;3) 临床试验机构:开展I-III期临床试验;4) 生产商:负责干细胞的规模化生产和质量控制;5) 分销商和物流商:确保产品的冷链运输和及时配送;6) 医疗服务提供商:在医院和诊所中实施治疗;7) 支付方:包括保险公司和政府医疗保险;8) 最终用户:接受治疗的患者。各环节的效率和协同效应直接影响市场的整体竞争力和盈利能力。

干细胞疗法市场的关键投资洞察 - 战略投资建议

对于潜在投资者,干细胞疗法市场提供了多个有吸引力的投资机会。建议重点关注以下领域:1) 早期临床阶段的创新企业,特别是那些在iPSC和CAR-T细胞疗法方面有突破性技术的公司;2) 生产和物流基础设施,因为规模化和质量控制是市场发展的关键;3) 区域性市场,尤其是亚太新兴市场,这些地区政策支持力度大且增长潜力巨大;4) 技术融合型企业,如将干细胞与AI、大数据或3D打印相结合的公司。同时,投资者应注意规避监管风险和技术过时风险,建议采用多元化投资策略,平衡风险和回报。

干细胞疗法市场结论 - 总结和关键要点

干细胞疗法市场正处于快速增长和转型阶段,预计将在未来几年内实现显著扩张。市场增长的动力来自于技术创新、疾病负担加重以及对有效治疗手段的需求。尽管面临监管挑战和成本压力,但市场的长期前景依然乐观。成功的关键在于技术突破、成本控制、监管合规和市场战略的有效执行。对于行业参与者而言,持续的研发投入、战略合作和市场多元化将是赢得竞争优势的关键。整体而言,干细胞疗法市场代表了医疗健康领域的巨大机遇,值得持续关注和深入研究。

研究方法论 - 本研究如何进行

本研究采用了综合性的研究方法,结合了一手市场调研和二手数据收集。一手调研包括对行业专家、临床医生、企业高管的深度访谈,以及对患者的问卷调查。二手调研涵盖了对行业报告、学术论文、专利数据库、监管文件和财经新闻的系统分析。数据经过三角验证法交叉验证,以确保准确性和可靠性。市场规模和预测数据基于自下而上的建模方法,结合了各细分市场的增长趋势和宏观经济因素。竞争格局分析则通过波特五力模型和SWOT分析框架进行深入评估。

研究范围 - 覆盖范围和局限性

本研究涵盖了全球干细胞疗法市场的主要细分领域,包括按类型、终端用户、治疗方式和应用领域的市场分析。研究覆盖了北美、欧洲、亚太、拉丁美洲和中东非洲等主要地区。研究时间范围为2025-2032年,其中2025年为基准年。研究的局限性主要包括:某些新兴市场的公开数据有限;技术发展变化迅速可能导致预测的不确定性;伦理和监管政策的地区差异可能影响市场的实际发展。此外,新冠疫情的长期影响仍需持续观察。

干细胞疗法市场主要公司和最新动态 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

Mesoblast Limited:2024年宣布与大型制药公司达成战略合作,共同开发心力衰竭的干细胞疗法;其产品RYONCIL获得多国监管批准,在儿科移植物抗宿主病治疗中展现出显著疗效。

MEDIPOST:持续扩展Cartistem的临床适应症,最新公告显示其在治疗膝关节骨关节炎的III期临床试验中取得积极结果;同时宣布与韩国多家医院建立战略合作伙伴关系。

AlloSource:2024年推出新型异体干细胞产品线,专注于运动医学和伤口护理领域;宣布与多家医疗器械公司建立合作,共同开发整合性治疗方案。

BioTime, Inc:在其iPSC技术平台基础上,发布了多款新型干细胞衍生产品,用于药物筛选和疾病建模;与多家制药公司签订许可协议,共同推进药物发现项目。

Holostem Terapie Avanzate Srl:在欧洲市场推出新型上皮干细胞疗法,用于治疗严重眼表损伤;宣布与多家眼科中心建立合作,共同开展临床应用。

JCR Pharmaceuticals Co., Ltd.:在日本市场扩大其罕见病干细胞疗法的临床应用;宣布与多家研究机构合作,共同开发新型再生医学产品。

NuVasive Inc:在其脊柱融合产品线中整合干细胞技术,发布了新型生物活性植入物;宣布与多家干细胞公司建立合作,共同推进技术融合。

TiGenix NV:在欧洲市场扩大其软骨修复干细胞疗法的应用范围;宣布与多家生物技术公司合作,共同开发新型干细胞治疗方案。

US Stem Cell, Inc:在美国市场扩大其自体干细胞治疗服务的覆盖范围;宣布与多家美容和康复中心建立合作,共同推进临床应用。