医疗移动解决方案市场概述 - 定义、范围和重要性

医疗移动解决方案市场是指利用移动技术(如智能手机、平板电脑和可穿戴设备)来提供医疗服务、管理患者健康和优化医疗流程的市场。该市场涵盖了移动健康应用、远程医疗平台、医疗支付解决方案以及企业移动平台等多个领域。随着数字化医疗的快速发展,医疗移动解决方案在提高医疗服务效率、降低成本和改善患者体验方面发挥着越来越重要的作用。该市场不仅涉及医疗服务提供者和支付方,还直接面向患者,提供个性化的健康管理工具和服务。

医疗移动解决方案市场驱动因素、制约因素、挑战和机遇

推动医疗移动解决方案市场增长的主要驱动因素包括:智能手机和移动设备的普及率不断提高、5G网络的部署加速了移动医疗应用的发展、政府对数字化医疗的支持政策、以及日益增长的慢性病管理和远程医疗需求。然而,市场也面临一些制约因素,如数据安全和隐私保护问题、不同医疗系统之间的互操作性挑战、以及医疗机构对新技术的接受程度有限。机遇方面,人工智能和物联网技术的结合为医疗移动解决方案带来了新的发展空间,尤其是在个性化医疗和精准医疗领域。

医疗移动解决方案市场增长趋势

当前医疗移动解决方案市场呈现出以下几个关键增长趋势:首先,远程医疗和虚拟护理服务的需求持续增长,尤其是在COVID-19疫情之后;其次,可穿戴健康设备的市场份额持续扩大,为实时健康监测提供了技术支持;第三,基于人工智能的诊断和分析工具正在逐渐成为市场主流;第四,企业级移动平台的开发和部署正在加速,以满足医疗机构对集成化解决方案的需求。这些趋势共同推动着市场向更加智能化、个性化和高效化的方向发展。

COVID-19对医疗移动解决方案市场的影响

COVID-19疫情对医疗移动解决方案市场产生了深远的影响。首先,疫情加速了远程医疗和虚拟护理服务的采用,许多医疗机构被迫迅速部署远程医疗平台以应对患者需求;其次,移动健康应用和可穿戴设备的下载和使用量显著增加,尤其是在健康监测和慢性病管理方面;第三,政府和监管机构对远程医疗的政策限制有所放宽,为市场发展创造了有利条件。尽管疫情带来了短期的市场波动,但长期来看,它推动了医疗移动解决方案市场的快速增长和创新。

医疗移动解决方案市场竞争格局

医疗移动解决方案市场竞争格局相对分散,既有传统医疗IT巨头,也有新兴的科技公司和初创企业。主要竞争者包括思科系统、甲骨文、SAP、飞利浦、Cerner等知名企业,它们在移动医疗平台、远程医疗解决方案和企业级应用方面拥有强大的技术和市场实力。同时,像(X)CUBE Labs、AirStrip和Zebra Technologies等公司也在特定细分市场中占据重要地位。市场竞争主要集中在技术创新、产品功能、用户体验和价格策略等方面,未来可能会出现更多的并购和合作以实现市场整合。

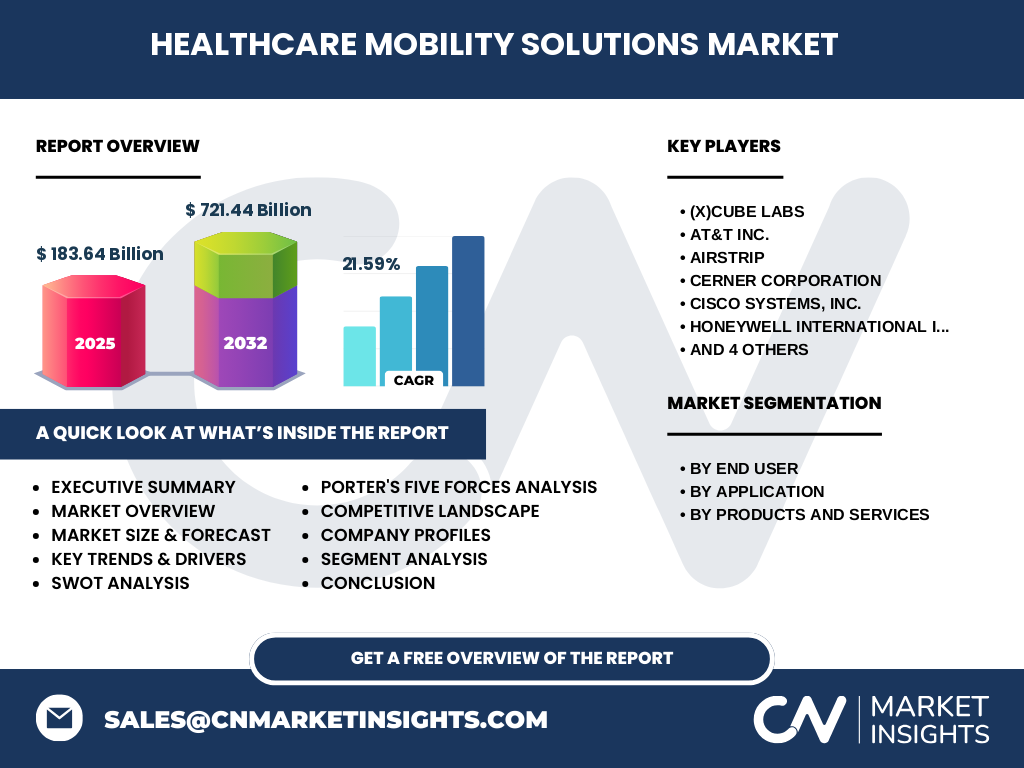

执行摘要 - 关于医疗移动解决方案市场的关键发现

医疗移动解决方案市场正处于快速增长阶段,预计从2025年的183.64亿美元增长到2032年的721.44亿美元,复合年增长率达到21.59%。市场的主要增长动力来自于移动技术的普及、远程医疗需求的增加以及政府对数字化医疗的支持。按最终用户划分,医疗服务提供者、支付方和患者是市场的主要参与者;按应用划分,企业解决方案和移动健康应用占据主导地位;按产品和服务划分,移动设备、应用和企业移动平台共同推动市场发展。尽管面临数据安全和互操作性等挑战,但市场整体前景乐观,尤其是在人工智能和物联网技术的推动下。

医疗移动解决方案市场预测(2025-2032)

根据市场研究数据,医疗移动解决方案市场将在2025年至2032年间实现显著增长。2025年市场规模预计为183.64亿美元,到2032年将达到721.44亿美元,复合年增长率为21.59%。这一增长主要得益于移动医疗技术的持续创新、5G网络的广泛部署、以及全球范围内对数字化医疗的日益重视。预测期内,远程医疗、移动健康应用和企业级移动平台将继续保持强劲增长势头,而人工智能和物联网技术的应用将进一步推动市场扩张。

按细分市场划分的医疗移动解决方案市场规模和份额

按最终用户划分,医疗移动解决方案市场主要包括医疗支付方、医疗服务提供者和患者三个细分市场。其中,医疗服务提供者是最大的市场份额持有者,因为他们是移动医疗解决方案的主要部署者和使用者;医疗支付方和患者市场也在快速增长,尤其是在远程医疗和移动健康管理方面。按应用划分,企业解决方案和移动健康应用是两个主要的细分市场,企业解决方案主要服务于医疗机构的内部管理,而移动健康应用则直接面向患者和消费者。按产品和服务划分,移动设备、移动应用和企业移动平台共同构成了市场的完整生态系统。

按地区划分的全球医疗移动解决方案市场规模和份额

全球医疗移动解决方案市场在不同地区的发展水平存在差异。北美地区由于其先进的医疗基础设施和较高的移动技术普及率,目前占据最大的市场份额;欧洲市场紧随其后,主要得益于政府对数字化医疗的支持和完善的医疗体系;亚太地区则是增长最快的市场,尤其是在中国、印度和日本等新兴经济体中,移动医疗解决方案的需求正在快速增长;拉丁美洲和中东及非洲地区虽然起步较晚,但随着移动网络的改善和医疗支出的增加,市场潜力巨大。

医疗移动解决方案市场的区域分析

北美市场在医疗移动解决方案领域处于领先地位,这主要归功于其成熟的医疗体系、较高的医疗支出和对新技术的快速接受度。美国是该地区最大的市场,远程医疗和移动健康应用的发展尤为突出。欧洲市场在移动医疗方面也取得了显著进展,尤其是在英国、德国和法国等国家,政府对远程医疗的政策支持为市场增长提供了有力保障。亚太地区市场增长最快,中国和印度等人口大国对移动医疗的需求旺盛,而日本在可穿戴健康设备方面具有独特优势。拉丁美洲和中东及非洲地区虽然市场规模相对较小,但随着移动网络的改善和医疗基础设施的提升,市场增长潜力巨大。

医疗移动解决方案市场中的领先公司简介

医疗移动解决方案市场中的领先公司包括(X)CUBE Labs、AT&T Inc.、AirStrip、Cerner Corporation、Cisco Systems, Inc.、Honeywell International Inc.、Koninklijke Philips N.V.、Oracle Corporation、SAP SE和Zebra Technologies Corporation。这些公司在移动医疗平台、远程医疗解决方案、企业级应用和可穿戴设备等领域拥有强大的技术和市场实力。例如,思科和甲骨文在企业级移动平台方面具有领先优势,飞利浦和Cerner在远程医疗和移动健康应用方面表现突出,而AT&T和Zebra Technologies则在移动网络和设备管理方面具有独特优势。

医疗移动解决方案市场的波特五力分析

在医疗移动解决方案市场中,供应商的议价能力中等偏高,因为移动医疗解决方案需要依赖多种技术和服务提供商;购买者的议价能力较高,医疗机构和患者在选择解决方案时有多种选择;新进入者的威胁中等,因为市场进入壁垒包括技术要求、法规合规和品牌认知;替代品的威胁较低,因为移动医疗解决方案在便利性和效率方面具有独特优势;竞争强度较高,主要竞争者在技术、产品功能和价格方面展开激烈竞争。总体而言,市场吸引力较高,但需要持续的技术创新和战略合作来保持竞争优势。

医疗移动解决方案市场的SWOT分析

优势:移动医疗解决方案在提高医疗效率、降低成本和改善患者体验方面具有明显优势;技术创新持续推动市场发展;政府对数字化医疗的支持力度加大。劣势:数据安全和隐私保护问题尚未完全解决;不同医疗系统之间的互操作性有待提高;医疗机构对新技术的接受程度参差不齐。机会:人工智能和物联网技术的结合为市场带来了新的发展空间;远程医疗需求的持续增长为市场扩张提供了动力;新兴市场对移动医疗的需求正在快速增长。威胁:严格的法规和政策限制可能影响市场发展;网络安全风险和隐私泄露问题可能损害市场信任;技术变革的快速步伐可能使部分企业难以跟上。

医疗移动解决方案市场的价值链分析

医疗移动解决方案的价值链包括多个环节:首先是原材料和技术供应商,提供移动设备、网络基础设施和软件平台;其次是解决方案开发商,负责移动医疗应用的研发和定制;然后是系统集成商,将各种技术和服务整合到医疗机构的现有系统中;接下来是分销商和服务提供商,负责解决方案的推广和实施;最后是终端用户,包括医疗服务提供者、支付方和患者。在整个价值链中,技术创新和用户体验是提升价值的关键因素,而合作伙伴关系和生态系统建设对于市场的可持续发展至关重要。

医疗移动解决方案市场的关键投资见解

对于潜在投资者而言,医疗移动解决方案市场具有较高的投资价值。首先,市场规模正在快速增长,预计到2032年将达到721.44亿美元,复合年增长率为21.59%;其次,人工智能和物联网技术的应用为市场带来了新的投资机会;第三,远程医疗和移动健康管理的需求持续增长,尤其是在后疫情时代;第四,新兴市场的潜力巨大,尤其是在亚太和拉丁美洲地区。然而,投资者也需要注意数据安全和隐私保护等风险,以及不同地区法规和政策的差异。

医疗移动解决方案市场结论

医疗移动解决方案市场正处于快速增长和创新的阶段,预计在2025年至2032年间实现显著扩张。市场的主要驱动力包括移动技术的普及、远程医疗需求的增加以及政府对数字化医疗的支持。尽管面临数据安全和互操作性等挑战,但市场整体前景乐观,尤其是在人工智能和物联网技术的推动下。投资者和企业应密切关注市场趋势和技术创新,以抓住市场机遇并应对潜在挑战。

研究方法

本研究采用了定性和定量相结合的研究方法。首先,通过广泛的二次研究收集市场数据,包括行业报告、公司年报、新闻稿和政府出版物等;其次,通过与行业专家、企业高管和市场分析师进行深入访谈,获取一手信息;然后,利用统计分析和市场建模技术对收集到的数据进行验证和预测;最后,对研究结果进行交叉验证,确保数据的准确性和可靠性。本研究覆盖了全球主要地区和关键市场细分,为读者提供了全面而深入的市场洞察。

研究范围

本研究涵盖了全球医疗移动解决方案市场的定性和定量分析。研究范围包括市场规模、增长趋势、竞争格局、区域分析和关键参与者等多个方面。市场细分基于最终用户(医疗支付方、医疗服务提供者、患者)、应用(企业解决方案和移动健康应用)和产品及服务(移动设备、移动应用、企业移动平台)进行。研究覆盖了2025年至2032年的市场预测,并对COVID-19对市场的影响进行了分析。然而,由于数据可用性和地区差异,某些细分市场的详细信息可能有限。

医疗移动解决方案市场中的关键公司和最新发展

医疗移动解决方案市场中的关键公司包括(X)CUBE Labs、AT&T Inc.、AirStrip、Cerner Corporation、Cisco Systems, Inc.、Honeywell International Inc.、Koninklijke Philips N.V.、Oracle Corporation、SAP SE和Zebra Technologies Corporation。这些公司在最近几年中推出了多项重要产品和服务,并展开了战略合作。例如,思科和甲骨文在企业级移动平台方面进行了深度整合,飞利浦推出了多款创新的远程医疗解决方案,而AT&T则在5G网络部署方面取得了显著进展。这些最新发展表明,市场竞争正在加剧,技术创新和战略合作将是企业保持竞争优势的关键。