空中救护车服务市场概述 - 定义、范围和意义

空中救护车服务市场是指提供紧急医疗运输服务的行业,利用直升机、固定翼飞机等航空器将危重病人或伤员从事故现场或偏远地区快速运送至医疗机构。该市场在全球医疗体系中扮演着至关重要的角色,特别是在传统地面救护车无法快速到达的地区。随着全球医疗需求的增长和技术的进步,空中救护车服务市场正在经历显著的增长,为改善紧急医疗响应和提高生存率提供了关键支持。

空中救护车服务市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

空中救护车服务市场的主要驱动因素包括:全球交通事故和医疗紧急情况的增加、偏远地区医疗服务的需求增长、医疗技术的进步使得空中救护更加安全高效,以及政府对紧急医疗服务的支持。然而,市场也面临一些制约因素,如高昂的运营成本、复杂的监管环境、恶劣天气条件对飞行的影响等。挑战主要包括:高昂的设备和维护成本、专业医护人员短缺、以及在偏远地区建立有效运营网络的难度。机遇方面,新兴市场的快速发展、技术创新(如无人机救护)以及公私合作模式的探索为市场增长提供了新的空间。

空中救护车服务市场增长趋势 - 当前和新兴趋势塑造市场

当前,空中救护车服务市场正呈现出以下增长趋势:首先,固定翼飞机在长距离医疗转运中的应用日益增多,特别是在国际医疗转运方面;其次,旋翼飞机在城市和偏远地区的快速响应能力仍然是市场核心;第三,基于医院的空中救护服务模式正在扩展,医院通过自建或合作提供更快捷的服务;第四,政府运营的空中救护服务在公共卫生应急中的作用日益凸显。新兴趋势包括:无人机在紧急医疗物资配送中的应用探索、人工智能在飞行路线优化和患者监测中的应用、以及混合动力和电动飞机的研发以降低运营成本和环境影响。

COVID-19对空中救护车服务市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对空中救护车服务市场产生了深远影响。初期,由于旅行限制和医疗资源紧张,市场需求一度受到抑制。然而,疫情也凸显了空中救护在应对公共卫生紧急情况中的重要性,特别是在跨地区转移COVID-19患者方面。市场在疫情中经历了需求结构的调整,非紧急转运减少,而紧急和重症转运需求增加。随着疫情逐渐受控,市场正在恢复增长,并出现了新的发展机遇,如对传染病防控空中转运能力的重视和投资增加。

空中救护车服务市场竞争格局 - 主要竞争对手和市场整合

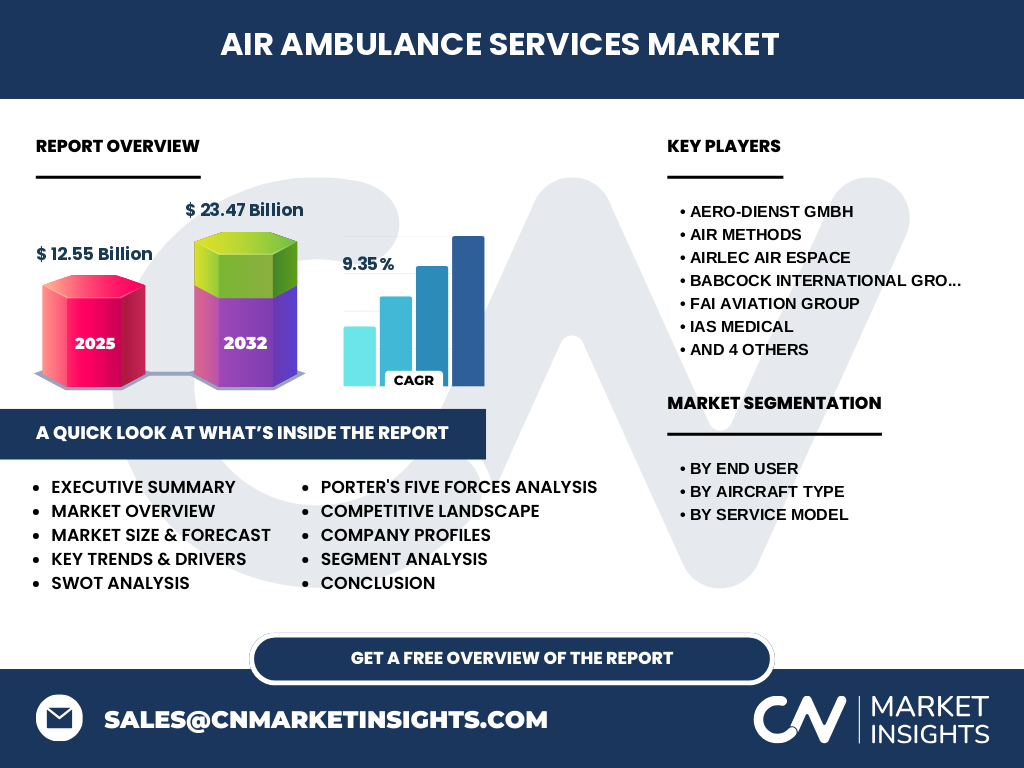

空中救护车服务市场竞争格局相对分散,既有大型综合性医疗服务提供商,也有专注于空中救护的专业公司。主要竞争对手包括Aero-Dienst GmbH、Air Methods、Airlec Air Espace、Babcock International Group Plc、FAI Aviation Group、IAS Medical、Medical Air Service、PHI Air Medical、Quick Air Jet Charter GmbH和Trust Air Aviation Ltd等。这些公司通过提供全面的服务网络、先进的医疗设备和专业的医护团队来竞争市场份额。市场整合趋势逐渐显现,大型公司通过并购和合作扩大市场份额,特别是在新兴市场。

执行摘要 - 关于空中救护车服务市场的高层次概述和关键发现

空中救护车服务市场是一个快速增长的行业,预计从2026年的12.55亿美元增长到2033年的23.47亿美元,复合年增长率为9.35%。市场按最终用户分为国内和国际两大类,按飞机类型分为旋翼和固定翼,按服务模式分为基于医院、政府运营和独立三种。主要增长驱动因素包括医疗需求的增加、技术的进步和新兴市场的开发。市场面临的挑战包括高昂的运营成本和复杂的监管环境。竞争格局正在向整合方向发展,主要参与者通过战略合作和技术创新来增强市场地位。

空中救护车服务市场预测 - 2025-2032年预测

根据市场研究数据,空中救护车服务市场在2026年的市场规模为12.55亿美元,预计到2033年将达到23.47亿美元。这一增长主要得益于全球医疗需求的持续增长、技术的进步和新兴市场的开发。预测期内,市场将保持9.35%的复合年增长率。其中,国内市场由于人口基数大和医疗需求增长将保持稳定增长,国际市场则随着全球化的推进和跨境医疗服务的增加而快速扩张。旋翼飞机在快速响应领域的市场份额将继续保持领先,而固定翼飞机在长距离转运中的应用将加速增长。基于医院的服务模式由于与医疗体系的深度融合将获得更多市场份额。

空中救护车服务市场按细分市场的规模和份额 - 按{segmentData}细分

按最终用户细分,国内市场由于人口基数大和医疗需求增长将保持稳定增长,市场份额预计将占据整体市场的60%以上。国际市场则随着全球化的推进和跨境医疗服务的增加而快速扩张,市场份额预计将从目前的30%增长到40%以上。按飞机类型细分,旋翼飞机由于其灵活性和快速响应能力在城市和偏远地区的市场份额将保持领先,预计占据整体市场的65%。固定翼飞机在长距离和国际转运中的市场份额将从目前的35%增长到45%以上。按服务模式细分,基于医院的服务模式由于与医疗体系的深度融合和资源的集中配置,市场份额预计将从目前的40%增长到50%以上,政府运营模式将保持稳定,独立模式则面临更大的竞争压力。

全球空中救护车服务市场按地区规模和份额 - 地理分布

全球空中救护车服务市场在地理分布上呈现出明显的差异。北美地区由于其发达的医疗体系和较高的医疗支出,市场规模最大,市场份额预计将占据全球市场的35%以上。欧洲地区由于其完善的紧急医疗服务体系和较高的普及率,市场份额预计将达到30%左右。亚太地区由于人口基数大、医疗需求增长快和新兴市场的快速发展,市场份额预计将从目前的20%增长到30%以上。拉丁美洲和中东及非洲地区由于经济水平和医疗基础设施的差异,市场份额相对较小,但增长潜力较大,预计将从目前的15%增长到20%左右。

空中救护车服务市场区域分析 - 详细区域市场表现

北美地区:北美地区是空中救护车服务市场最大的区域市场,其发达的医疗体系、较高的医疗支出和完善的紧急医疗服务体系为市场增长提供了有力支撑。美国和加拿大是该地区的主要市场,其中美国由于其庞大的市场需求和较高的普及率,市场规模最大。欧洲地区:欧洲地区是空中救护车服务市场的另一重要市场,其完善的紧急医疗服务体系和较高的普及率为市场增长提供了有力支撑。德国、法国、英国等国家是该地区的主要市场,其中德国由于其强大的工业基础和技术创新能力,市场规模最大。亚太地区:亚太地区是空中救护车服务市场增长最快的区域市场,其人口基数大、医疗需求增长快和新兴市场的快速发展为市场增长提供了巨大动力。中国、印度、日本等国家是该地区的主要市场,其中中国由于其庞大的人口基数和快速增长的医疗需求,市场增长最快。拉丁美洲和中东及非洲地区:这些地区由于经济水平和医疗基础设施的差异,市场规模相对较小,但增长潜力较大。巴西、墨西哥、沙特阿拉伯等国家是这些地区的主要市场,其中巴西由于其庞大的人口基数和快速增长的医疗需求,市场增长最快。

空中救护车服务市场领先公司简介 - 行业参与者和战略

Aero-Dienst GmbH:德国领先的空中救护公司,专注于提供高品质的医疗转运服务,拥有先进的医疗设备和专业的医护团队。Air Methods:美国最大的空中救护公司,提供全面的空中救护服务网络,覆盖广泛的地理区域。Airlec Air Espace:法国领先的空中救护公司,专注于提供快速高效的医疗转运服务,拥有丰富的行业经验和技术优势。Babcock International Group Plc:英国领先的综合性服务提供商,提供包括空中救护在内的全方位紧急医疗服务。FAI Aviation Group:德国领先的航空服务公司,提供包括空中救护在内的多种航空服务,拥有先进的飞机和设备。IAS Medical:英国领先的医疗转运服务提供商,专注于提供高质量的空中救护服务,拥有专业的医护团队和先进的医疗设备。Medical Air Service:德国领先的空中救护公司,专注于提供快速高效的医疗转运服务,拥有丰富的行业经验和技术优势。PHI Air Medical:美国领先的空中救护公司,提供全面的空中救护服务网络,覆盖广泛的地理区域。Quick Air Jet Charter GmbH:德国领先的航空服务公司,提供包括空中救护在内的多种航空服务,拥有先进的飞机和设备。Trust Air Aviation Ltd:土耳其领先的空中救护公司,专注于提供高质量的医疗转运服务,拥有专业的医护团队和先进的医疗设备。

空中救护车服务市场波特五力分析 - 竞争力量评估

空中救护车服务市场的五力分析如下:1. 供应商议价能力:由于空中救护车服务需要专业飞机和医疗设备,供应商议价能力中等。主要供应商包括飞机制造商、医疗设备供应商和燃油供应商。2. 购买者议价能力:购买者议价能力相对较强,主要包括医院、政府机构和保险公司。购买者可以比较不同服务提供商的价格和服务质量,选择最合适的供应商。3. 新进入者威胁:新进入者威胁中等。空中救护车服务市场进入壁垒较高,需要大量的资金投入和专业技术,但随着技术的进步和市场需求的增长,新进入者威胁也在增加。4. 替代品威胁:替代品威胁较低。空中救护车服务在紧急医疗转运中具有不可替代的作用,特别是在偏远地区和交通不便的地区。5. 行业内竞争程度:行业内竞争程度较高。空中救护车服务市场竞争激烈,主要参与者通过提供全面的服务网络、先进的医疗设备和专业的医护团队来竞争市场份额。

空中救护车服务市场SWOT分析 - 优势、劣势、机会和威胁

优势:1. 快速响应能力:空中救护车服务能够在短时间内到达事故现场或偏远地区,为危重病人提供及时的医疗救助。2. 专业医疗设备:空中救护车配备了先进的医疗设备,能够提供高质量的医疗服务。3. 专业医护团队:空中救护车配备了专业的医护团队,能够为病人提供专业的医疗护理。劣势:1. 高昂的运营成本:空中救护车服务的运营成本较高,包括飞机租赁、燃油、维护和人员费用等。2. 复杂的监管环境:空中救护车服务受到严格的监管,需要遵守相关的法律法规和安全标准。3. 天气条件影响:恶劣天气条件可能会影响空中救护车的飞行,降低服务的可靠性。机会:1. 新兴市场的快速发展:新兴市场的快速发展为空中救护车服务提供了巨大的增长空间。2. 技术创新的推动:技术创新,如无人机救护和人工智能的应用,为空中救护车服务的发展提供了新的机遇。3. 公私合作模式的探索:公私合作模式可以为空中救护车服务的发展提供新的资金和资源支持。威胁:1. 经济衰退的影响:经济衰退可能会影响空中救护车服务的需求和运营。2. 替代交通工具的竞争:地面救护车和其他交通工具可能会对空中救护车服务构成竞争。3. 政策和法规的变化:政策和法规的变化可能会影响空中救护车服务的运营和盈利能力。

空中救护车服务市场价值链分析 - 行业结构和价值流动

空中救护车服务市场的价值链包括以下几个环节:1. 原材料和设备供应商:提供飞机、医疗设备和燃油等原材料和设备。2. 服务提供商:提供空中救护车服务,包括飞行、医疗护理和转运等。3. 分销商和合作伙伴:与医院、政府机构和保险公司等建立合作关系,分销和推广服务。4. 最终用户:包括需要紧急医疗转运的病人和伤员。5. 支持服务:提供维护、培训和咨询等支持服务。价值在这些环节中流动,服务提供商通过提供高质量的服务创造价值,分销商和合作伙伴通过建立合作关系传递价值,最终用户通过获得及时的医疗救助实现价值。

空中救护车服务市场的关键投资洞察 - 战略投资建议

对于空中救护车服务市场的投资者,以下投资洞察值得关注:1. 投资新兴市场:新兴市场的快速发展为空中救护车服务提供了巨大的增长空间,投资者可以考虑在这些市场进行投资。2. 关注技术创新:技术创新,如无人机救护和人工智能的应用,为空中救护车服务的发展提供了新的机遇,投资者可以考虑投资相关的技术和公司。3. 探索公私合作模式:公私合作模式可以为空中救护车服务的发展提供新的资金和资源支持,投资者可以考虑参与相关的合作项目。4. 关注政策和法规变化:政策和法规的变化可能会影响空中救护车服务的运营和盈利能力,投资者需要密切关注相关政策和法规的变化。5. 投资专业公司:专业公司在空中救护车服务领域具有丰富的经验和技术优势,投资者可以考虑投资这些公司。

空中救护车服务市场结论 - 总结和关键要点

空中救护车服务市场是一个快速增长的行业,预计从2026年的12.55亿美元增长到2033年的23.47亿美元,复合年增长率为9.35%。市场按最终用户、飞机类型和服务模式进行细分,各细分市场都有不同的增长特点和市场份额。北美和欧洲是市场最大的区域市场,亚太地区是增长最快的区域市场。主要参与者通过提供全面的服务网络、先进的医疗设备和专业的医护团队来竞争市场份额。市场面临的挑战包括高昂的运营成本和复杂的监管环境,但新兴市场的快速发展和技术创新的推动为市场增长提供了新的机遇。投资者可以关注新兴市场的投资机会、技术创新的发展趋势和公私合作模式的探索。

空中救护车服务市场研究方法 - 研究如何进行

本研究采用了定性和定量相结合的研究方法。首先,通过广泛的市场调研和数据收集,获取了空中救护车服务市场的市场规模、增长率、细分市场、区域分布等数据。其次,通过对行业专家、市场参与者和相关利益相关者的深入访谈,了解了市场的驱动因素、制约因素、挑战和机遇。然后,通过对收集到的数据进行统计分析和建模,预测了市场的未来发展趋势。最后,通过对竞争格局、价值链和投资洞察的分析,为投资者提供了战略建议。本研究力求客观、准确地反映空中救护车服务市场的现状和发展趋势。

空中救护车服务市场研究范围 - 覆盖和限制

本研究涵盖了空中救护车服务市场的各个方面,包括市场概述、驱动因素、制约因素、挑战和机遇、增长趋势、COVID-19影响、竞争格局、市场预测、细分市场分析、区域分析、领先公司简介、波特五力分析、SWOT分析、价值链分析、投资洞察等。研究的时间范围从2025年到2032年,重点关注市场规模、增长率、细分市场、区域分布和竞争格局。研究对象包括主要的市场参与者、行业专家、市场参与者和相关利益相关者。研究的限制主要包括数据获取的困难和市场的复杂性,但通过广泛的市场调研和数据收集,本研究力求提供全面、准确的市场分析。

空中救护车服务市场主要公司和最新发展 - 顶级公司介绍及其最新公告、产品发布、合作伙伴关系和战略发展

Aero-Dienst GmbH:最近宣布与德国多家医院建立合作关系,提供更快捷的医疗转运服务。Air Methods:发布了新一代空中救护车,配备了更先进的医疗设备和通信系统。Airlec Air Espace:与法国政府签署协议,扩大政府运营的空中救护服务范围。Babcock International Group Plc:收购了一家专业航空公司,以增强其在空中救护领域的服务能力。FAI Aviation Group:推出了一项新的国际医疗转运服务,覆盖欧洲和中东地区。IAS Medical:与英国多家保险公司建立合作关系,提供更全面的医疗转运保险服务。Medical Air Service:发布了新的基于医院的空中救护服务模式,与多家医院建立了深度合作。PHI Air Medical:宣布在美国西南部扩展其服务网络,覆盖更多偏远地区。Quick Air Jet Charter GmbH:与德国多家医疗机构签署合作协议,提供定制化的医疗转运服务。Trust Air Aviation Ltd:推出了一项新的国际医疗转运服务,覆盖欧洲和亚洲地区。