肌酐测量市场报告概述 - 定义、范围和重要性

肌酐测量市场报告涵盖了用于评估肾功能和肌肉代谢的诊断测试和仪器市场。肌酐是一种肌肉代谢产物,通过血液和尿液检测可以评估肾脏的过滤功能。该市场包括各种检测方法,如酶法和贾菲动力学法,以及相关的试剂盒、试剂和仪器设备。市场范围涵盖医院、诊断实验室等终端用户,以及血液、血清和尿液等不同样本类型。该市场的重要性在于肌酐检测是临床诊断中的基础项目,对于早期发现肾脏疾病、监测慢性病进展和评估药物毒性具有关键作用。

肌酐测量市场报告驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

市场的主要驱动因素包括慢性肾脏病发病率的上升、全球老龄化人口的增加以及对早期诊断和预防性医疗的重视程度提高。医疗支出的增长和医疗基础设施的改善也促进了市场发展。然而,市场面临一些制约因素,如新兴市场的价格敏感性、替代诊断技术的竞争以及监管审批流程的复杂性。挑战包括技术标准化的需求、样本处理和储存的质量控制要求。机遇体现在新兴市场的开拓、便携式检测设备的开发以及与数字健康平台的整合。

肌酐测量市场报告增长趋势 - 当前和新兴趋势塑造市场

当前市场增长趋势主要受到自动化检测技术、高通量平台和即时检测(POC)设备的需求推动。酶法检测因其准确性和特异性而逐渐受到青睐,逐渐取代传统的贾菲动力学法。新兴趋势包括纳米技术和生物传感器的应用,使得检测更加快速和微型化。人工智能和机器学习在结果解读中的应用正在提升诊断的准确性和效率。此外,可穿戴式连续监测设备的发展为长期健康管理提供了新的可能性。

COVID-19对肌酐测量市场报告的影响 - 疫情效应和恢复轨迹

COVID-19疫情对肌酐测量市场产生了双重影响。初期,由于医疗资源向疫情防控倾斜,常规诊断检测需求暂时受到抑制。然而,疫情也加速了远程医疗和居家检测的需求,推动了便携式和即时检测设备的发展。疫情后,市场呈现恢复性增长,同时更加注重医疗系统的韧性和诊断能力的提升。疫情经验促进了对慢性病管理的重视,间接推动了肌酐检测的需求。市场恢复轨迹显示,2023年后市场开始强劲反弹,并保持持续增长势头。

肌酐测量市场报告竞争格局 - 主要竞争对手和市场整合

肌酐测量市场竞争格局相对集中,主要由国际知名诊断公司主导。市场上的领先企业包括雅培、Danaher(贝克曼库尔特)、F. 霍夫曼-罗氏、西门子医疗保健、Thermo Fisher Scientific等大型跨国公司。这些企业通过持续的研发投入、战略并购和产品创新保持市场领先地位。市场整合趋势明显,大型企业通过收购小型创新公司来扩展产品线和技术能力。竞争焦点集中在产品性能、检测通量、自动化程度和成本效益上。

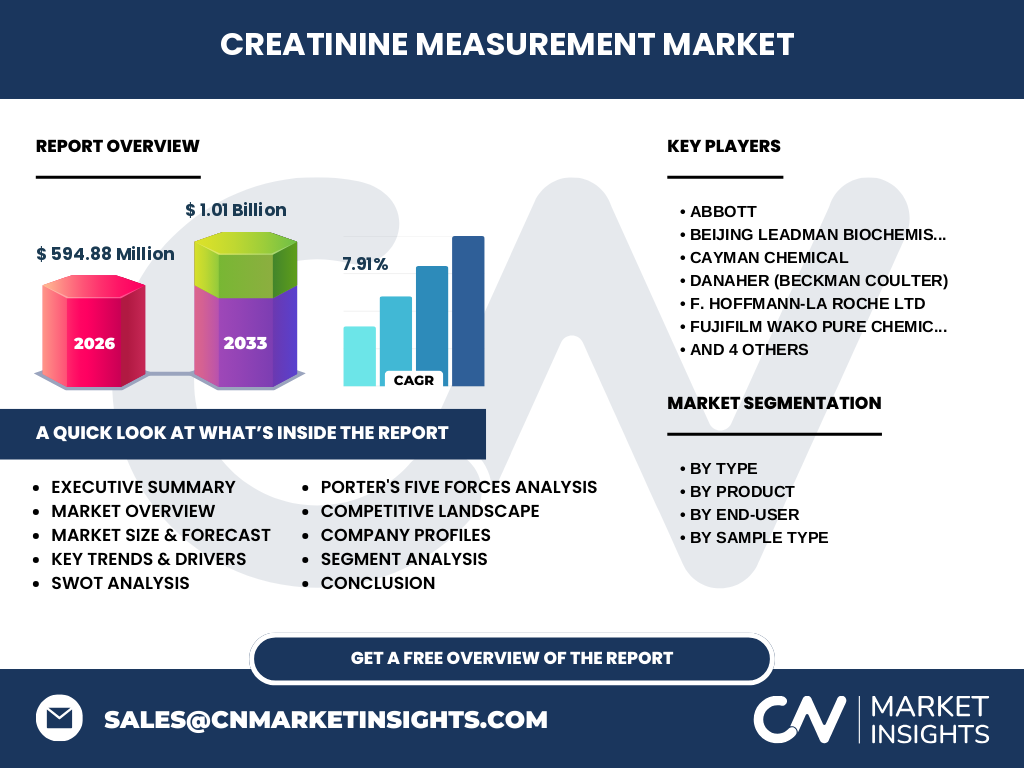

执行摘要 - 高层次概述和关键发现

肌酐测量市场正处于稳步增长阶段,预计从2026年的594.88百万美元增长到2033年的约1.01亿美元,复合年增长率为7.91%。市场增长主要受慢性肾脏病发病率上升、老龄化人口增加和医疗健康意识提升的驱动。酶法检测正逐渐取代传统方法,成为市场主流。亚太地区和拉丁美洲等新兴市场增长潜力巨大,而北美和欧洲保持稳定需求。市场竞争激烈,技术创新和产品多元化是企业保持竞争力的关键策略。

肌酐测量市场报告预测 - 2025-2032年预测

根据市场分析,肌酐测量市场将在未来几年保持稳定增长。从2025年到2032年,市场将继续受益于全球医疗支出的增加、慢性病管理需求的上升以及新兴市场的开拓。酶法检测预计将保持领先地位,而新兴的纳米技术和生物传感器技术将开辟新的增长点。市场规模预计将从2026年的594.88百万美元增长到2032年的约9.5亿美元,复合年增长率维持在7%左右。亚太地区和拉丁美洲的增长速度预计将超过发达市场。

肌酐测量市场报告按细分市场规模和份额 - 按{segmentData}细分的细分

按类型划分,酶法检测目前占据市场主导地位,因其准确性和可靠性,而贾菲动力学法则占据较小份额。按产品划分,试剂盒和试剂部分是市场最大的组成部分,占据超过60%的市场份额,仪器设备部分紧随其后。按终端用户划分,医院是最大的应用领域,占据约45%的市场份额,诊断实验室占据约35%的份额。按样本类型划分,血液或血清样本检测是最常见的,占据约70%的市场份额,尿液样本检测占据剩余份额。

全球肌酐测量市场报告按地区规模和份额 - 地理分布

从全球市场分布来看,北美地区目前占据最大的市场份额,约为35-40%,主要得益于先进的医疗体系和较高的医疗支出。欧洲市场份额位居第二,约为30%。亚太地区市场份额约为25%,但增长速度最快,尤其是中国、印度和东南亚国家。拉丁美洲和中东非洲地区市场份额较小,但增长潜力显著。预计到2032年,亚太地区的市场份额将上升至30%以上,而北美份额可能略有下降至30%左右。

肌酐测量市场报告区域分析 - 详细的区域市场表现

北美市场表现稳定,美国是最大的单一市场,得益于成熟的医疗体系和较高的诊断需求。欧洲市场增长相对平稳,德国、英国和法国是主要贡献国。亚太地区市场表现强劲,中国和印度是增长引擎,市场规模快速扩大。日本和韩国市场相对成熟,对高精度检测设备需求旺盛。拉丁美洲市场增长较快,巴西和墨西哥是主要市场。中东非洲地区市场发展较慢,但随着医疗基础设施的改善,增长潜力正在显现。

肌酐测量市场报告中的领先公司简介 - 行业参与者和战略

市场上的领先企业包括雅培,其优势在于全球化的产品线和强大的研发能力;Danaher(贝克曼库尔特)专注于高通量检测平台;F. 霍夫曼-罗氏在分子诊断领域具有深厚积累;西门子医疗保健提供全面的诊断解决方案;Thermo Fisher Scientific在生命科学领域具有广泛影响力。这些企业普遍采取的战略包括产品创新、战略并购、拓展新兴市场和提升自动化水平。同时,他们也关注与医疗机构的合作,提供综合的诊断解决方案。

肌酐测量市场报告的波特五力分析 - 竞争力量评估

在肌酐测量市场中,新进入者的威胁中等,因为市场进入需要大量的研发投入和技术积累。供应商的议价能力中等偏低,因为原材料供应商相对分散。买家的议价能力较高,尤其是大型医院和实验室可以要求更优惠的价格和更好的服务。替代品的威胁中等,因为虽然存在其他肾功能评估方法,但肌酐检测仍是标准项目。行业内的竞争非常激烈,主要体现在产品性能、价格、服务质量和技术创新等方面。

肌酐测量市场报告的SWOT分析 - 优势、劣势、机会和威胁

优势:市场需求稳定,技术相对成熟,应用范围广泛,市场参与者众多。劣势:价格敏感性较高,技术升级压力大,市场竞争激烈。机会:新兴市场需求增长,技术创新带来新应用,与数字健康结合的潜力。威胁:替代技术的竞争,经济波动影响医疗支出,监管政策变化带来的不确定性。

肌酐测量市场报告价值链分析 - 行业结构和价值流动

肌酐测量市场的价值链包括原材料供应商、设备制造商、试剂生产商、分销商、医疗机构和终端用户。原材料供应商提供生化试剂和原材料;设备制造商开发和生产检测仪器;试剂生产商负责试剂的研发和生产;分销商负责产品推广和销售;医疗机构和实验室是最终的使用者。价值主要体现在技术创新、产品质量、服务效率和成本控制上。整个价值链的优化提升了市场的整体效率和竞争力。

肌酐测量市场报告中的关键投资见解 - 战略投资建议

对于投资者而言,肌酐测量市场具有长期投资价值。建议关注自动化检测技术、便携式检测设备和即时检测解决方案的研发企业。新兴市场的开拓也值得关注,特别是亚太地区和拉丁美洲的市场机会。此外,与数字健康平台结合的企业具有更高的增长潜力。投资者还可以关注市场整合的机会,特别是关注具有独特技术和创新产品的中小型企业。

肌酐测量市场报告结论 - 总结和关键要点

肌酐测量市场正处于稳定增长阶段,市场规模从2026年的594.88百万美元增长到2033年的1.01亿美元,复合年增长率为7.91%。市场增长主要受慢性肾脏病发病率上升、老龄化人口增加和医疗健康意识提升的驱动。酶法检测正逐渐取代传统方法,成为市场主流。亚太地区和拉丁美洲等新兴市场增长潜力巨大,而北美和欧洲保持稳定需求。市场竞争激烈,技术创新和产品多元化是企业保持竞争力的关键策略。

研究方法 - 进行这项研究的方式

本研究采用了自上而下和自下而上的研究方法相结合的方式。数据收集包括对行业报告、公司年报、市场数据库和政府统计数据的分析。同时,通过与行业专家的访谈和问卷调查获取一手信息。市场规模的估算基于历史数据、当前市场趋势和未来预测模型的综合分析。竞争格局的分析参考了公司的市场份额、产品组合和战略动向。所有数据都经过交叉验证以确保准确性。

研究范围 - 覆盖范围和局限性

本研究涵盖了全球肌酐测量市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析和细分市场。研究重点关注2026年至2033年的市场预测,并对2025年的市场状况进行了详细分析。研究的局限性主要在于部分新兴市场数据的获取难度,以及技术变革对市场预测的潜在影响。此外,由于市场动态变化,某些细分市场的增长率可能与预测存在一定偏差。

肌酐测量市场报告中的关键公司和最新发展 - 顶级公司的介绍及其最新公告、产品发布、合作伙伴关系和战略发展

雅培最近推出了新一代高通量生化分析仪,提升了检测效率和准确性。Danaher(贝克曼库尔特)宣布与多家医疗机构建立战略合作伙伴关系,共同推进精准医疗的发展。F. 霍夫曼-罗氏发布了新一代酶法肌酐检测试剂,显著提升了检测的灵敏度和特异性。西门子医疗保健推出了一体化诊断平台,整合了多种生化检测项目。Thermo Fisher Scientific收购了一家创新型的纳米技术公司,旨在开发更先进的检测技术。上海复星医药集团也在积极拓展国内市场,推出符合本土需求的产品。这些发展表明,行业领先企业正通过技术创新、战略合作和市场拓展来巩固和提升市场地位。