微载体市场概述 - 定义、范围和重要性

微载体市场是指用于细胞培养和生物制药生产的微载体产品及其相关服务的市场。微载体是一种微小的固体或多孔颗粒,为悬浮培养中的细胞提供附着表面。该市场涵盖了从基础研究到商业化生产的完整供应链,包括微载体珠、培养基和试剂、生物反应器等设备以及相关技术服务。微载体市场在生物技术领域具有重要意义,它是实现大规模细胞培养的关键技术,支撑着生物制药、疫苗生产、干细胞治疗等多个高增长领域的快速发展。

微载体市场驱动因素、制约因素、挑战和机遇

微载体市场的主要驱动因素包括生物制药行业的快速增长、细胞和基因治疗的商业化进程加速、以及对高效生物生产工艺的需求增加。制约因素主要包括高昂的研发成本、技术标准化的挑战以及监管审批流程的复杂性。面临的挑战包括如何实现大规模生产的成本控制、如何提高产品质量的一致性以及如何应对技术快速迭代带来的设备更新需求。机遇方面,新兴的再生医学领域、个性化医疗的发展以及生物类似药市场的扩大都为微载体市场提供了广阔的发展空间。

微载体市场增长趋势

微载体市场正在经历快速增长,主要趋势包括单次使用技术的普及、自动化和智能化生产系统的应用、以及高密度细胞培养技术的突破。市场正从传统的二维培养向三维培养模式转变,新型微载体材料和表面改性技术不断涌现。同时,小型化和模块化生产设备的开发也在改变传统的生产模式。这些趋势共同推动了微载体市场向更高效、更灵活、更智能的方向发展。

COVID-19对微载体市场的影响

COVID-19疫情对微载体市场产生了双重影响。一方面,疫情加速了疫苗和治疗性抗体的研发和生产需求,带动了微载体市场的短期增长;另一方面,供应链中断和生产活动受限也给市场带来了一定压力。随着疫情得到控制,市场正逐步恢复,并呈现出更强的韧性和适应能力。疫情还催生了对本地化生产和供应链安全性的重视,这将长期影响微载体市场的格局。

微载体市场竞争格局

微载体市场竞争格局相对集中,主要由几家国际知名企业主导。市场竞争主要体现在产品技术创新、质量稳定性、价格策略和客户服务等方面。随着市场规模的扩大,行业整合趋势明显,大型企业通过并购、合作等方式不断扩大市场份额。同时,一些新兴企业凭借技术创新和细分市场策略也在逐渐崭露头角。

执行摘要

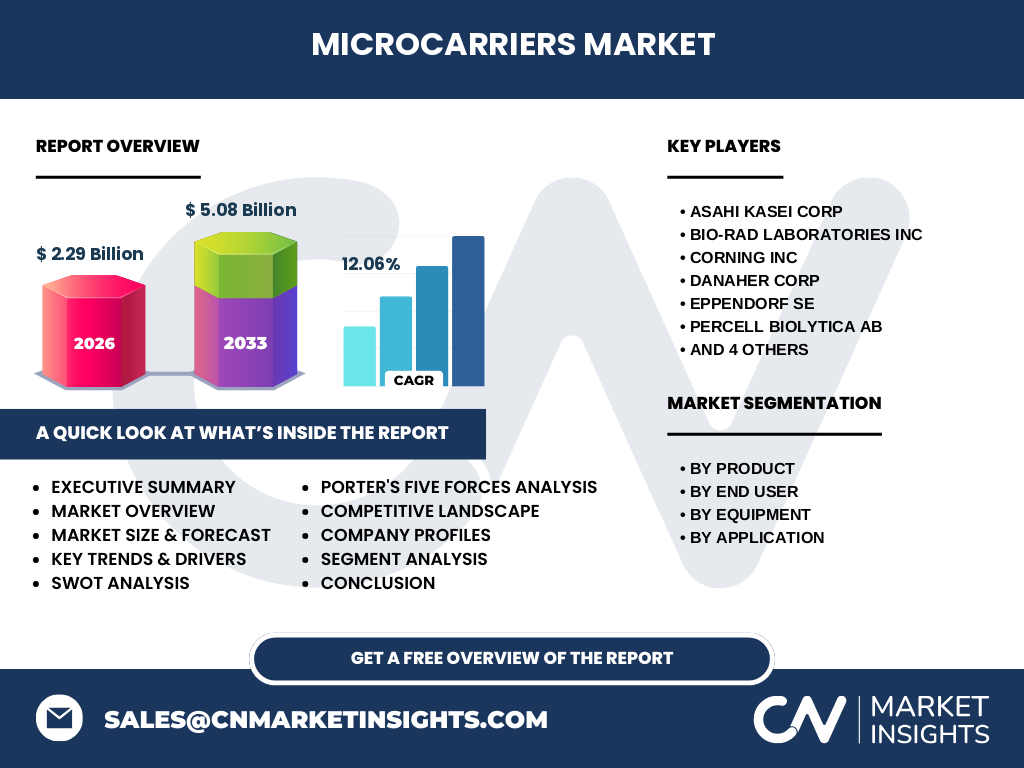

微载体市场正处于快速增长阶段,预计到2026年市场规模将达到2.29亿美元。市场增长主要得益于生物制药行业的蓬勃发展和细胞治疗技术的商业化进程。产品创新和技术进步是市场竞争的核心,而终端用户对产品质量和服务水平的要求也在不断提高。市场参与者需要关注新兴市场机会,同时应对技术变革和市场竞争带来的挑战。

微载体市场预测

根据市场研究数据,微载体市场预计将在2027年至2033年期间从2.29亿美元增长至5.08亿美元,复合年增长率为12.06%。这一增长主要得益于生物制药生产需求的持续增长、细胞和基因治疗技术的快速发展以及新兴市场的不断扩大。市场参与者应关注技术创新和市场开拓,以抓住这一增长机遇。

微载体市场按细分市场划分的规模和份额

按产品分类,微载体市场包括媒体和试剂、微载体珠等细分市场。按终端用户分类,市场涵盖制药和生物技术公司、合同研究组织和合同制造组织、学术和研究机构等。按设备分类,包括生物反应器和培养容器等。按应用分类,市场涉及生物制药生产、细胞和基因治疗、组织工程和再生医学等领域。各细分市场的增长率和市场份额有所不同,其中生物制药生产和细胞治疗应用增长最为迅速。

全球微载体市场按地区划分的规模和份额

全球微载体市场按地区分布呈现出一定的差异性。北美和欧洲作为传统市场,占据较大的市场份额,得益于其成熟的生物制药产业和先进的技术水平。亚太地区市场增长最快,中国、印度等新兴市场的发展潜力巨大。拉丁美洲和中东非洲地区市场规模相对较小,但增长速度较快,显示出良好的发展前景。

微载体市场区域分析

各区域市场具有不同的特点和增长动力。北美市场以技术创新和高端产品为主,欧洲市场注重质量和法规合规性,亚太市场以成本效益和市场规模增长为特点。各区域市场的发展水平、技术成熟度和政策环境各不相同,这影响着市场参与者的战略选择和市场定位。同时,区域间的技术交流和市场合作也在不断加强。

微载体市场领先企业简介

微载体市场的主要企业包括Asahi Kasei Corp、Bio-Rad Laboratories Inc、Corning Inc、Danaher Corp、Eppendorf SE、Percell Biolytica AB、Polysciences Inc、Sartorius AG、Teijin Ltd和denovoMATRIX GmbH等。这些企业在产品技术、市场份额和全球影响力方面具有重要地位。它们通过持续的技术创新、产品升级和市场开拓来保持竞争优势,并积极布局新兴市场和新兴应用领域。

微载体市场的波特五力分析

微载体市场的波特五力分析显示:供应商的议价能力中等,主要由于关键原材料的供应相对集中;购买者的议价能力较强,尤其是大型制药企业;新进入者的威胁中等偏高,但需要克服技术壁垒和市场认可度问题;替代品的威胁较低,因为微载体技术在细胞培养中的独特优势;行业内的竞争程度较高,主要表现为产品差异化和技术创新的竞争。

微载体市场的SWOT分析

微载体市场的优势在于技术成熟度和应用领域的广泛性,劣势在于生产成本较高和技术标准化的挑战。市场机会主要来自新兴应用领域的扩展和新兴市场的增长,威胁则包括技术替代风险和市场竞争加剧。总体而言,市场优势和机会大于劣势和威胁,为市场参与者提供了良好的发展机遇。

微载体市场价值链分析

微载体市场的价值链包括原材料供应商、产品制造商、分销商、终端用户和售后服务等环节。各环节的价值贡献和利润分配有所不同,其中产品制造商和技术服务商的价值贡献相对较高。价值链的优化和整合是提高市场竞争力的重要途径,而各环节的协同合作也有助于提升整体市场效率。

微载体市场的关键投资洞察

微载体市场的关键投资洞察包括:关注技术创新和产品升级,特别是在高端市场和新兴应用领域的投资机会;关注市场开拓和渠道建设,特别是在新兴市场的布局;关注战略合作和并购机会,以实现快速扩张和市场整合;关注人才培养和技术储备,以应对市场变化和技术进步。

微载体市场结论

微载体市场正处于快速增长阶段,具有广阔的发展前景。市场增长主要得益于生物制药行业的蓬勃发展和细胞治疗技术的商业化进程。市场参与者需要关注技术创新和市场开拓,同时应对市场竞争和技术变革带来的挑战。随着市场规模的扩大和应用领域的扩展,微载体市场将继续发挥其重要的技术和经济价值。

研究方法

本研究采用了定性和定量相结合的研究方法,包括市场数据收集、专家访谈、竞争分析等。研究覆盖了主要的市场参与者和终端用户,并通过多渠道的数据验证确保了研究结果的准确性和可靠性。研究还考虑了市场动态、政策环境和技术趋势等因素,以提供全面的市场分析。

研究范围

本研究覆盖了全球微载体市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析等。研究重点关注主要的市场细分和应用领域,同时考虑了市场驱动因素、制约因素和未来发展趋势。研究范围涵盖了2025年至2032年的市场预测,为市场参与者提供了战略决策的参考依据。

微载体市场的主要公司和最新发展

微载体市场的主要公司包括Asahi Kasei Corp、Bio-Rad Laboratories Inc、Corning Inc、Danaher Corp、Eppendorf SE、Percell Biolytica AB、Polysciences Inc、Sartorius AG、Teijin Ltd和denovoMATRIX GmbH等。这些公司近期在产品创新、技术升级、市场开拓和战略合作等方面都取得了显著进展。例如,一些公司推出了新一代微载体产品,提高了产品性能和适用性;另一些公司则通过并购和合作扩大了市场份额和技术实力。