植入式医疗器械市场概述 - 定义、范围和意义

植入式医疗器械市场涵盖了各种植入人体以诊断、治疗或替代生理功能的医疗设备。这些器械包括心脏起搏器、人工关节、乳房植入物、脑刺激器等,通过手术或其他医疗程序永久或临时植入人体。该市场的重要性在于其能够显著改善患者的生活质量,延长寿命,并为各种慢性疾病和残疾提供解决方案。随着医疗技术的进步和人口老龄化,植入式医疗器械市场正经历快速增长,成为医疗器械行业的重要组成部分。

植入式医疗器械市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

植入式医疗器械市场的主要驱动因素包括全球人口老龄化、慢性病发病率上升、医疗技术的进步以及医疗支出的增加。制约因素包括高昂的植入手术成本、严格的监管要求和潜在的医疗事故风险。挑战在于确保植入物的长期安全性和有效性,以及应对不断变化的医疗政策。机遇方面,新兴市场的增长、微创手术技术的普及以及智能植入物的开发为市场提供了广阔的发展空间。

植入式医疗器械市场增长趋势 - 当前和新兴趋势塑造市场

当前,植入式医疗器械市场正受到几个关键趋势的影响。首先,微型化和智能化是主要趋势,越来越多的植入物集成了传感器和无线通信技术,实现远程监测和数据收集。其次,生物相容性和生物降解材料的发展正在改变传统植入物的设计理念。第三,3D打印技术的应用使得个性化植入物的制造成为可能。此外,人工智能和大数据分析在植入物设计和患者管理中的应用也日益增多。

COVID-19对植入式医疗器械市场的影响 - 疫情效应和恢复轨迹

COVID-19疫情对植入式医疗器械市场产生了双重影响。一方面,疫情导致非紧急手术的推迟和医疗资源的重新分配,短期内抑制了市场需求。另一方面,疫情加速了远程医疗和远程监测技术的发展,为智能植入物的应用创造了新机遇。随着疫情的逐渐控制和医疗系统的恢复,市场正逐步回到增长轨道,并可能在后疫情时代迎来新的发展机遇。

植入式医疗器械市场竞争格局 - 主要竞争对手和市场整合

植入式医疗器械市场竞争激烈,主要由全球性医疗器械巨头主导。市场领导者包括美敦力、强生、波士顿科学等公司,它们通过持续的研发投入、战略并购和全球化布局保持市场领先地位。市场整合趋势明显,大型企业通过收购创新型中小企业来扩充产品线和技术能力。同时,新兴市场和技术创新也在吸引新的竞争者进入市场。

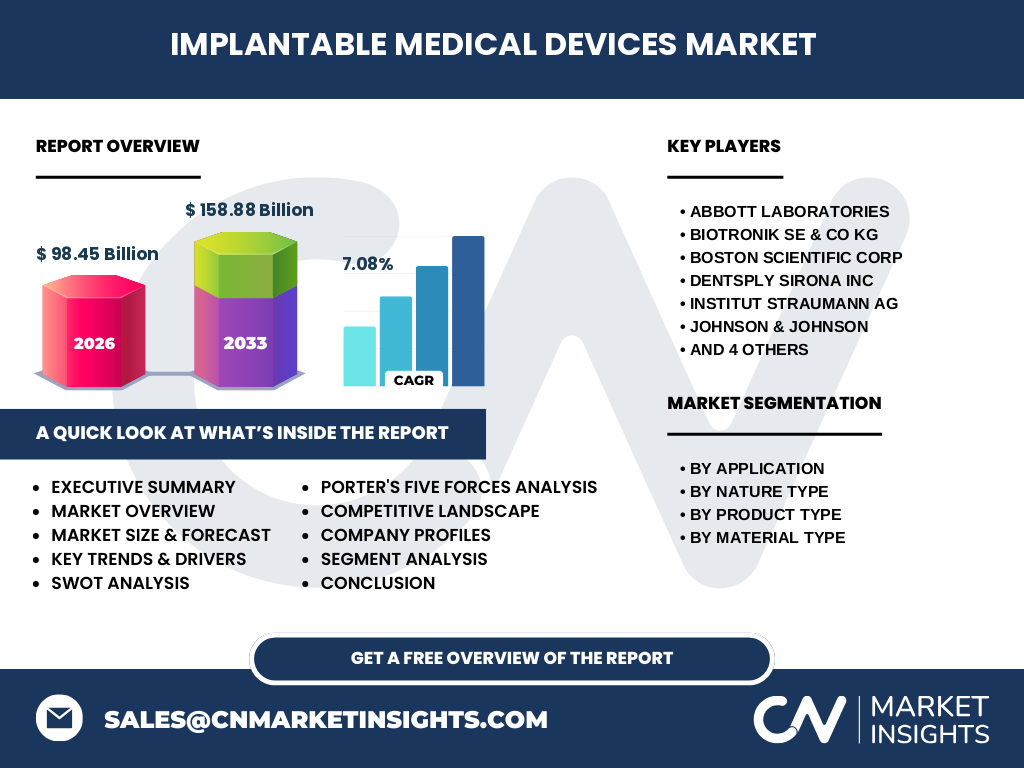

执行摘要 - 高层次概述和关键发现

植入式医疗器械市场正处于快速增长阶段,预计从2026年的98.45亿美元增长到2033年的158.88亿美元,复合年增长率为7.08%。市场增长主要受人口老龄化、慢性病增加和技术进步推动。按应用划分,骨科植入物和心血管植入物占据最大份额。市场竞争激烈,主要企业通过技术创新和战略合作保持竞争优势。未来,智能植入物和个性化医疗将成为市场发展的重点方向。

植入式医疗器械市场预测 - 2025-2032年预测

根据市场研究数据,植入式医疗器械市场从2026年的98.45亿美元预计将增长到2033年的158.88亿美元,复合年增长率为7.08%。这一增长主要得益于全球医疗支出的增加、新兴市场的快速发展以及植入式医疗器械技术的持续创新。在预测期内,智能植入物和微创手术技术将推动市场进一步增长,而新兴经济体不断改善的医疗基础设施也将为市场提供新的增长动力。

植入式医疗器械市场按细分市场的规模和份额 - 按{segmentData}细分

按应用细分,骨科植入物和心血管植入物占据市场最大份额,反映了全球关节疾病和心血管疾病的高发病率。乳房植入物和脑植入物市场虽然规模较小,但增长迅速,尤其是在美容医学和神经疾病治疗领域。按性质类型划分,主动植入物由于其复杂的电子元件和电池系统,市场价值较高。按产品类型,诊断和治疗类植入物在技术进步和临床需求的推动下持续增长。

全球植入式医疗器械市场按地区规模和份额 - 地理分布

全球植入式医疗器械市场呈现地域差异。北美和欧洲作为传统市场,占据较大的市场份额,主要得益于其先进的医疗体系和较高的医疗支出。亚太地区正成为增长最快的市场,中国、日本和印度等国家的人口基数大,且医疗水平不断提升。拉丁美洲和中东非洲地区虽然市场规模较小,但随着经济的发展和医疗基础设施的改善,市场潜力巨大。

植入式医疗器械市场区域分析 - 详细区域市场表现

北美地区由于其先进的医疗技术和高医疗支出,仍然是植入式医疗器械的最大市场。欧洲市场以德国、法国和英国为代表,市场成熟度高,对高质量植入物的需求稳定。亚太地区市场增长最快,中国和印度等新兴经济体在改善医疗条件和扩大医疗保险覆盖面的推动下,市场需求快速增长。拉丁美洲和中东非洲地区虽然面临经济和政治的不确定性,但随着医疗水平的提高,市场潜力正在逐步释放。

植入式医疗器械市场领先企业简介 - 行业参与者和战略

植入式医疗器械市场的主要企业包括美敦力、强生、波士顿科学等全球性医疗器械巨头。这些企业通过持续的研发投入、战略并购和全球化布局保持市场领先地位。例如,美敦力在心脏起搏器和人工关节领域占据重要地位,强生在骨科植入物方面具有优势,而波士顿科学则在介入式医疗器械领域表现突出。这些企业普遍采用多元化产品战略,同时加强在新兴市场的布局。

植入式医疗器械市场波特五力分析 - 竞争力量评估

在植入式医疗器械市场中,供应商的议价能力中等,因为关键原材料和技术的供应商相对较少。买家的议价能力较高,尤其是在大型的医院集团和医疗采购组织中。新进入者的威胁中等,因为高昂的研发成本和严格的监管要求构成了进入壁垒。替代品的威胁较低,因为植入式医疗器械往往是某些疾病的标准治疗方案。行业内的竞争非常激烈,主要企业通过技术创新、价格竞争和服务质量来争夺市场份额。

植入式医疗器械市场SWOT分析 - 优势、劣势、机会和威胁

优势:技术先进,产品种类丰富,市场认可度高。劣势:研发成本高,产品周期长,对供应商依赖性强。机会:新兴市场增长,智能植入物开发,个性化医疗兴起。威胁:监管政策变化,市场竞争加剧,经济波动影响医疗支出。

植入式医疗器械市场价值链分析 - 行业结构和价值流动

植入式医疗器械的价值链包括原材料供应商、零部件制造商、组装厂商、分销商、医疗机构和最终用户。原材料供应商提供关键的金属、陶瓷和聚合物材料。零部件制造商负责生产电子元件和精密机械部件。组装厂商将这些部件整合成最终产品。分销商负责将产品送达医疗机构。医疗机构是最终的使用者,为患者提供植入手术和后续护理。整个价值链强调质量控制和技术创新。

植入式医疗器械市场关键投资洞察 - 战略投资建议

对于潜在投资者,植入式医疗器械市场提供了多个投资机会。首先,可以关注智能植入物和远程监测技术的发展,这将是未来市场增长的主要驱动力。其次,新兴市场的扩张为市场提供了广阔的发展空间。此外,个性化医疗和3D打印技术的结合也值得关注。投资者还可以考虑关注那些在研发方面投入较大且产品线多元化的企业,这些企业通常具有更强的市场竞争力和长期增长潜力。

植入式医疗器械市场结论 - 总结和关键要点

植入式医疗器械市场正处于快速增长阶段,预计将从2026年的98.45亿美元增长到2033年的158.88亿美元。市场增长主要受人口老龄化、慢性病增加和技术进步推动。智能植入物、微创手术和个性化医疗是市场发展的主要趋势。尽管面临高成本和监管挑战,但市场的长期增长前景依然乐观。投资者和企业应关注技术创新和新兴市场机会,以把握市场增长的机遇。

研究方法 - 如何进行这项研究

本市场研究采用了自上而下和自下而上的研究方法相结合的方式。我们通过分析行业报告、公司年报和市场数据库收集了市场规模和增长率等数据。同时,我们还通过专家访谈和问卷调查了解了市场动态和未来趋势。数据分析使用了统计软件和预测模型,确保了研究结果的准确性和可靠性。

研究范围 - 覆盖范围和局限性

本研究涵盖了全球植入式医疗器械市场的主要细分市场、地区和竞争格局。研究重点关注了2026年至2033年的市场预测,并分析了COVID-19对市场的影响。由于数据可获得性和研究资源的限制,本研究可能未涵盖所有细分市场和地区,但已确保对主要市场趋势和动态的全面分析。

植入式医疗器械市场关键公司和最新发展 - 主要公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

美敦力最近推出了新一代心脏起搏器,具有更长的电池寿命和更精确的心律监测功能。强生宣布与一家人工智能公司合作,开发基于AI的植入物设计优化系统。波士顿科学发布了新款神经刺激器,可通过智能手机应用程序进行远程控制。BIOTRONIK推出了可降解支架的新产品线。这些最新发展表明,主要企业正通过技术创新和战略合作来保持市场竞争力。