工业噪声控制系统市场概述 - 定义、范围和意义

工业噪声控制系统市场是指专门设计用于减少工业环境中噪声污染的产品和解决方案。这些系统通过吸音、隔音和消音等技术手段,有效降低机械设备运行、生产过程和工业活动产生的噪音。该市场涵盖了从材料供应到系统集成的完整产业链,包括吸音墙板、隔音帘、天花板挡板、隔音屏障和隔音罩等多种产品形式。随着工业化进程加快和环境保护意识增强,工业噪声控制系统在保障工人健康、改善工作环境、符合环保法规方面发挥着越来越重要的作用。

工业噪声控制系统市场驱动因素、制约因素、挑战和机遇

工业噪声控制系统市场的主要驱动因素包括:严格的环境法规和职业安全标准,全球工业化进程加速,以及对工人健康和工作环境质量的日益重视。然而,市场也面临一些制约因素,如高昂的初始投资成本、技术升级需求以及在某些应用场景中的效果不确定性。挑战主要集中在如何在保证降噪效果的同时实现成本效益,以及如何应对不同工业领域的特殊需求。机遇方面,随着智能制造和绿色制造的兴起,市场对集成化、智能化噪声控制解决方案的需求正在快速增长,同时新兴市场的工业化进程也为市场扩展提供了广阔空间。

工业噪声控制系统市场增长趋势

当前工业噪声控制系统市场正呈现出几个关键增长趋势:首先,材料技术的创新正在推动产品性能提升,新型复合材料和智能材料的应用正在扩大;其次,模块化设计和快速安装解决方案日益受到欢迎,降低了系统部署的时间和成本;第三,能源和电力、汽车、制造业等传统行业对噪声控制的需求依然强劲,同时医疗保健、食品和饮料等新兴领域的应用也在快速增长;最后,可持续性和环保性成为产品设计的重要考量因素,低碳、可回收材料的使用趋势日益明显。

COVID-19对工业噪声控制系统市场的影响

新冠疫情对工业噪声控制系统市场产生了多方面的影响。在疫情初期,由于全球制造业活动受限和供应链中断,市场需求受到一定程度的抑制。然而,随着疫情的发展,一些行业对改善工作环境的需求反而有所增加,特别是在医疗保健和食品加工等关键行业。疫情还加速了远程办公和智能制造的进程,间接推动了对工业噪声控制系统的创新需求。目前市场正处于恢复阶段,随着全球经济逐步重启,工业噪声控制系统市场正在恢复增长势头,并呈现出更加注重健康和安全解决方案的特点。

工业噪声控制系统市场竞争格局

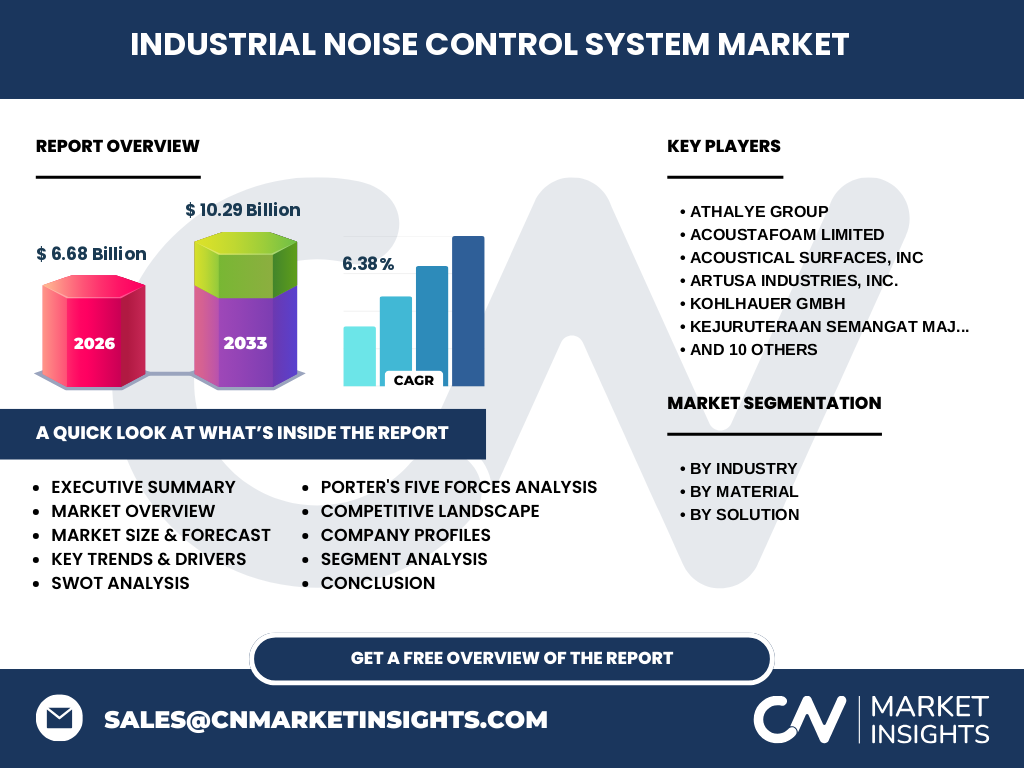

工业噪声控制系统市场竞争格局相对分散,既有像ATHALYE GROUP、Acoustafoam Limited、Acoustical Surfaces, Inc等专业噪声控制公司,也有像Knauf Insulation、USG Corp等大型建筑材料企业。市场竞争主要体现在技术创新能力、产品质量、客户服务和价格策略等方面。随着市场规模的扩大,行业整合趋势逐渐显现,一些大型企业通过并购或战略合作扩大市场份额。同时,区域性企业在本地市场占据重要地位,尤其在亚太地区和欧洲市场。

执行摘要

工业噪声控制系统市场正处于稳步增长阶段,市场规模预计从2026年的66.8亿美元增长到2033年的102.9亿美元,复合年增长率为6.38%。市场增长主要得益于严格的环境法规、工业安全标准的提高以及对工作环境质量的重视。能源和电力、汽车、制造业等传统行业仍是主要需求来源,而医疗保健、食品和饮料等新兴领域的应用正在快速增长。材料创新和智能化解决方案是市场发展的关键趋势,市场竞争格局呈现出区域性企业和专业公司并存的特点。

工业噪声控制系统市场预测

根据市场研究数据,工业噪声控制系统市场规模预计从2026年的66.8亿美元增长到2033年的102.9亿美元,复合年增长率为6.38%。这一增长主要得益于工业化进程的持续推进、环境保护意识的提高以及技术创新的驱动。预计在未来几年内,市场将继续保持稳定增长,特别是在亚太地区和新兴市场,工业化进程加快将带来更大的需求。同时,智能化和可持续性解决方案的开发也将为市场增长提供新的动力。

工业噪声控制系统市场按细分市场规模和份额

按行业细分,能源和电力、汽车、制造业是工业噪声控制系统的主要应用领域,这三个行业对市场需求的贡献最大。按材料细分,玻璃、金属、织物和聚合物、复合材料等材料在不同应用场景中各有优势。按解决方案细分,吸音墙板、隔音帘、天花板挡板、隔音屏障和隔音罩等产品根据不同的降噪需求和安装环境而有所差异。具体各细分市场的详细数据需要进一步分析,但整体趋势显示传统行业需求稳定,新兴行业增长迅速。

全球工业噪声控制系统市场按地区规模和份额

全球工业噪声控制系统市场在不同地区的发展水平存在差异。北美和欧洲作为传统工业发达地区,市场相对成熟,对噪声控制系统的需求稳定且对技术创新要求较高。亚太地区由于工业化进程加快和制造业规模扩大,市场增长速度最快,特别是在中国、印度等新兴经济体。中东和非洲地区市场发展相对滞后,但随着工业化进程推进,市场潜力正在显现。拉丁美洲市场受经济发展水平影响,增长相对温和。

工业噪声控制系统市场区域分析

北美市场以美国为主,工业噪声控制系统市场成熟,技术创新能力强,对产品性能和环保要求较高。欧洲市场以德国、英国、法国等国家为代表,市场规模较大,法规标准严格,对可持续性解决方案需求强烈。亚太市场发展最快,中国、日本、韩国等制造业大国对噪声控制系统的需求持续增长,印度等新兴市场也呈现快速增长态势。其他地区市场发展相对滞后,但随着工业化进程推进,市场潜力正在显现。

工业噪声控制系统市场领先公司简介

工业噪声控制系统市场的主要公司包括ATHALYE GROUP、Acoustafoam Limited、Acoustical Surfaces, Inc、ArtUSA Industries, Inc.、KOHLHAUER GmbH等。这些公司在技术研发、产品质量、客户服务等方面各具特色。例如,KOHLHAUER GmbH在金属材料降噪方面具有优势,Acoustafoam Limited在泡沫材料应用方面经验丰富。这些公司通过不断创新和市场拓展,在全球市场中占据重要地位,并根据不同地区和行业的需求提供定制化解决方案。

工业噪声控制系统市场波特五力分析

在工业噪声控制系统市场中,供应商的议价能力中等,主要材料供应商相对集中,但替代材料的选择也提供了一定的议价空间。购买者的议价能力较强,特别是大型工业企业在采购时有较强的谈判能力。新进入者的威胁中等,技术壁垒和市场认可度是进入市场的障碍。替代产品的威胁相对较低,因为工业噪声控制有其特定的技术要求。行业内的竞争较为激烈,主要体现在产品性能、价格和服务质量的竞争上。

工业噪声控制系统市场SWOT分析

优势:技术创新能力强,产品种类丰富,市场需求稳定增长。劣势:高昂的研发成本,市场对新技术的接受度存在差异。机会:新兴市场需求增长,智能化和可持续性解决方案开发。威胁:原材料价格波动,替代技术的潜在竞争。总体来看,工业噪声控制系统市场具有较好的发展前景,但需要不断创新以应对市场变化和挑战。

工业噪声控制系统市场价值链分析

工业噪声控制系统市场的价值链包括原材料供应商、产品制造商、分销商、系统集成商和最终用户。原材料供应商提供玻璃、金属、织物和聚合物等基础材料;产品制造商负责产品设计和生产;分销商负责产品销售和市场推广;系统集成商负责解决方案的实施和服务;最终用户包括各个应用行业。整个价值链的效率和协同程度直接影响市场的竞争力和发展速度。

工业噪声控制系统市场关键投资洞察

对于投资者而言,工业噪声控制系统市场具有以下投资价值:首先,市场规模持续增长,特别是在新兴市场,投资回报率具有吸引力;其次,技术创新是市场发展的关键,投资研发具有长期价值;第三,可持续性和智能化是市场发展趋势,相关领域的投资机会值得关注;最后,市场整合趋势为行业整合型投资提供了机会。建议投资者关注市场细分领域和区域发展差异,制定差异化的投资策略。

工业噪声控制系统市场结论

工业噪声控制系统市场正处于稳步增长阶段,市场规模预计从2026年的66.8亿美元增长到2033年的102.9亿美元,复合年增长率为6.38%。市场增长主要得益于工业化进程的持续推进、环境保护意识的提高以及技术创新的驱动。能源和电力、汽车、制造业等传统行业仍是主要需求来源,而医疗保健、食品和饮料等新兴领域的应用正在快速增长。材料创新和智能化解决方案是市场发展的关键趋势,市场竞争格局呈现出区域性企业和专业公司并存的特点。投资者应关注市场细分领域和区域发展差异,制定差异化的投资策略。

研究方法

本研究采用了综合性的研究方法,包括对行业报告、市场数据、公司财报等二手资料的广泛收集和分析,以及对行业专家、企业高管的深度访谈。研究团队利用定性和定量分析方法,对市场规模、增长趋势、竞争格局等多个方面进行了全面评估。同时,采用自下而上的方法对市场进行了细分和预测,确保了研究结果的准确性和可靠性。

研究范围

本研究涵盖了全球工业噪声控制系统市场的各个方面,包括市场规模、增长趋势、竞争格局、区域分析、细分市场等。研究重点关注2026年至2033年的市场预测,并对2026年的市场规模进行了详细分析。研究覆盖了主要的行业应用、材料类型和解决方案类别,以及领先的市场参与者。但由于数据获取的限制,部分细分市场的详细数据可能存在一定的不确定性。

工业噪声控制系统市场关键公司和最新动态

工业噪声控制系统市场的关键公司包括ATHALYE GROUP、Acoustafoam Limited、Acoustical Surfaces, Inc、ArtUSA Industries, Inc.、KOHLHAUER GmbH等。这些公司近期的动态主要集中在技术创新、产品开发和市场拓展方面。例如,一些公司推出了新型吸音材料和智能降噪系统,另一些公司则通过并购或战略合作扩大市场份额。这些动态反映了市场竞争的激烈程度和技术创新的重要性,也为市场发展提供了新的动力。