亚太地区专科医院市场概述

亚太地区专科医院市场是指专注于特定医疗领域的医院,如儿科、妇产科、肿瘤科、心血管科等。这些医院提供高度专业化的医疗服务,配备先进的医疗设备和专业的人才团队。专科医院市场在亚太地区具有重要意义,随着人口老龄化、医疗需求增长以及医疗技术进步,市场规模持续扩大。专科医院不仅提高了医疗服务的质量和效率,还满足了特定疾病患者的需求,推动了医疗健康产业的发展。

亚太地区专科医院市场驱动因素、制约因素、挑战和机遇

亚太地区专科医院市场的主要驱动因素包括:人口老龄化导致的慢性病增加、医疗支出增长、医疗技术进步以及对高质量医疗服务的需求上升。制约因素包括:医疗资源分配不均、医疗费用高昂、医疗保险覆盖率不足等。挑战主要体现在医疗人才短缺、医疗设备成本高、监管政策复杂等方面。机遇方面,随着医疗健康意识的提升、医疗旅游的发展以及私营医疗机构的增加,市场有望进一步扩大。

亚太地区专科医院市场增长趋势

亚太地区专科医院市场正呈现快速增长的趋势。首先,医疗技术的进步推动了专科医院的发展,如精准医疗、基因治疗等新技术的应用。其次,消费者对医疗服务的需求日益多样化,专科医院能够提供更加个性化的服务。此外,政府对医疗健康领域的重视和投入也促进了市场增长。未来,随着人工智能、大数据等技术在医疗领域的深入应用,专科医院市场将迎来更多创新和发展机遇。

COVID-19对亚太地区专科医院市场的影响

COVID-19疫情对亚太地区专科医院市场产生了重大影响。疫情期间,许多专科医院面临患者就诊量下降、医疗资源紧张等问题。然而,疫情也加速了远程医疗、在线咨询等新模式的推广,提高了医疗服务的可及性。随着疫情逐渐得到控制,专科医院市场正在逐步恢复,并向更加数字化、智能化的方向发展。

亚太地区专科医院市场竞争格局

亚太地区专科医院市场竞争激烈,主要竞争者包括公立医院、私立医院以及国际医疗机构。市场竞争主要体现在医疗技术水平、服务质量、价格等方面。大型医疗集团通过并购、合作等方式不断扩大市场份额,市场呈现一定程度的集中化趋势。同时,新兴医疗机构的加入也加剧了市场竞争。

执行摘要

亚太地区专科医院市场正处于快速增长阶段,市场规模持续扩大,竞争格局逐渐明朗。主要增长驱动因素包括人口老龄化、医疗需求增长、技术进步等。尽管面临医疗资源不足、费用高等挑战,但市场机遇依然明显。未来,随着医疗健康意识的提升和技术创新的推动,市场有望保持稳定增长。

亚太地区专科医院市场预测

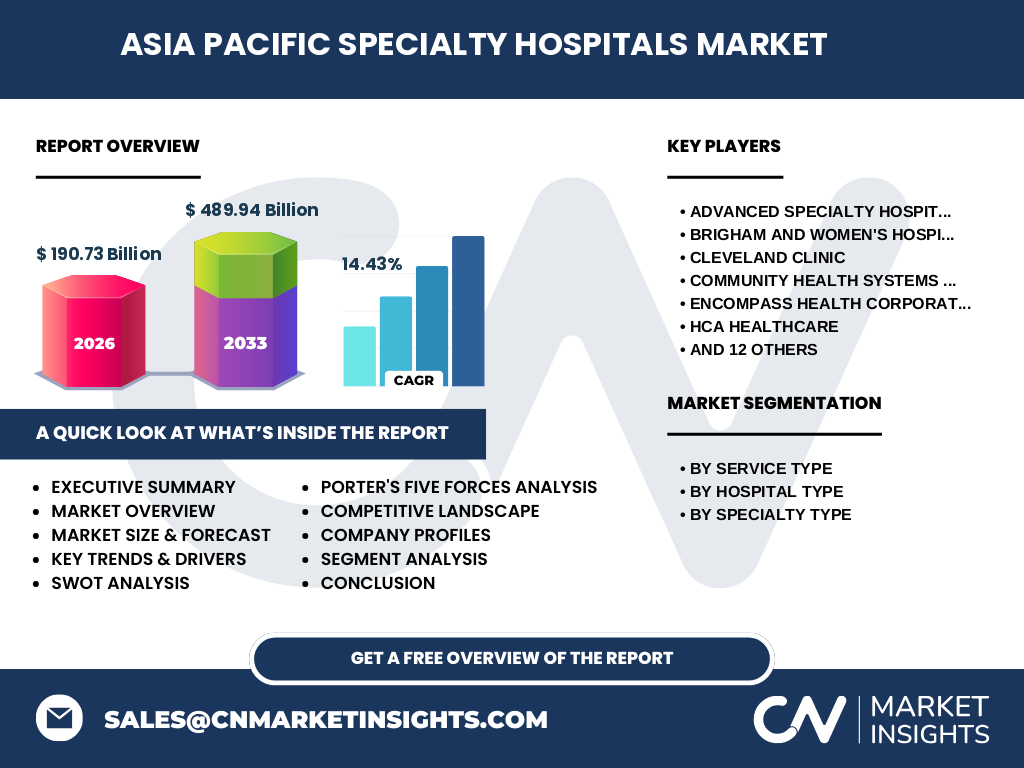

根据市场数据,亚太地区专科医院市场规模预计将在2026年达到190.73亿美元,到2027-2033年将增长至489.94亿美元,复合年增长率(CAGR)为14.43%。这一增长主要得益于医疗需求的持续增长、技术进步以及市场扩张。

亚太地区专科医院市场按细分市场的规模和份额

按服务类型划分,亚太地区专科医院市场包括门诊和住院两大类。按医院类型划分,包括公立医院和私立医院。按专科类型划分,涵盖儿科医院、妇产科医院、耳鼻喉医院、肿瘤医院、康复医院、骨科医院、神经科医院、心血管医院、试管婴儿医院等多个细分领域。各细分市场根据医疗需求和市场规模的不同而呈现差异化发展。

亚太地区专科医院市场按地区划分的规模和份额

亚太地区专科医院市场按地区划分,主要包括中国、日本、韩国、印度、澳大利亚等国家和地区。各地区市场规模和增长速度因经济发展水平、医疗需求和政策支持等因素而异。总体来看,中国和日本等发达国家和地区的市场规模较大,增长潜力较强。

亚太地区专科医院市场区域分析

亚太地区专科医院市场区域差异明显。中国市场规模庞大,增长速度较快,主要得益于人口基数大和医疗需求旺盛。日本市场成熟度较高,技术水平领先。印度市场发展潜力巨大,但面临医疗资源不足等挑战。澳大利亚市场稳定增长,医疗服务质量较高。各区域市场根据自身特点呈现不同的发展趋势。

亚太地区专科医院市场领先企业概况

亚太地区专科医院市场的主要企业包括Advanced Specialty Hospitals、Brigham and Women's Hospital、Cleveland Clinic、Community Health Systems Inc、Encompass Health Corporation、HCA Healthcare等。这些企业通过提供高质量的医疗服务、引进先进的医疗设备和技术,不断提升市场竞争力。

亚太地区专科医院市场波特五力分析

根据波特五力分析,亚太地区专科医院市场的竞争强度主要体现在以下几个方面:新进入者的威胁较低,因为医疗行业进入壁垒较高;供应商的议价能力中等,主要取决于医疗设备的供应情况;买家的议价能力较高,因为患者对医疗服务的需求较为敏感;替代品的威胁较低,因为专科医院的服务具有独特性;行业内竞争者之间的竞争较为激烈。

亚太地区专科医院市场SWOT分析

亚太地区专科医院市场的优势在于医疗技术水平高、服务质量好、市场需求大。劣势包括医疗资源不足、费用高等。机遇方面,医疗健康意识的提升和技术创新的推动为市场发展提供了广阔空间。威胁主要来自于市场竞争激烈和政策监管不确定性。

亚太地区专科医院市场价值链分析

亚太地区专科医院市场的价值链包括医疗设备的采购、医疗服务的提供、医疗人才的培养等环节。各环节相互关联,共同推动市场的稳定发展。通过优化价值链,医院可以提高服务效率,降低运营成本,提升市场竞争力。

亚太地区专科医院市场关键投资洞察

亚太地区专科医院市场的关键投资洞察包括:医疗技术的投资潜力较大,如远程医疗、精准医疗等;医疗人才的培养和引进是长期投资重点;医疗设备的更新换代是持续性投资方向。投资者应关注市场发展趋势和政策变化,把握投资机遇。

亚太地区专科医院市场结论

综上所述,亚太地区专科医院市场正处于快速增长阶段,市场规模持续扩大,竞争格局逐渐明朗。尽管面临挑战,但市场机遇依然明显。未来,随着医疗健康意识的提升和技术创新的推动,市场有望保持稳定增长。

研究方法

本研究采用定性和定量相结合的研究方法,通过收集和分析市场数据、行业报告、专家访谈等多种渠道的信息,对亚太地区专科医院市场进行深入分析。研究旨在为市场参与者提供全面的市场洞察和战略建议。

研究范围

本研究的范围涵盖亚太地区专科医院市场的定义、驱动因素、增长趋势、竞争格局等多个方面。研究重点关注市场规模、增长预测、细分市场分析以及领先企业的发展策略等内容。

亚太地区专科医院市场主要公司和最新动态

亚太地区专科医院市场的主要公司包括Advanced Specialty Hospitals、Brigham and Women's Hospital、Cleveland Clinic、Community Health Systems Inc、Encompass Health Corporation、HCA Healthcare等。这些公司近期在医疗技术研发、服务拓展、市场合作等方面持续发力,推动市场发展。