1. 经粘膜药物递送系统市场 Overview - Definition, scope, and significance

经粘膜药物递送系统是指通过人体粘膜组织(如鼻腔、口腔、舌下、阴道等)将药物输送至血液循环或局部组织的给药方式。这种递送系统通过绕过消化道和肝脏首过效应,实现药物快速吸收和生物利用度提高。其应用范围涵盖急救药物、慢性病管理、疫苗接种、激素替代疗法等多个领域,为传统口服和注射给药方式提供了重要补充。经粘膜给药具有非侵入性、使用方便、患者依从性高等特点,在现代药物递送技术中占据重要地位。

2. 经粘膜药物递送系统市场 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

推动市场增长的主要驱动力包括:全球老龄化人口增加对慢性病管理的需求上升;患者对非侵入式给药方式的偏好增强;生物制药技术进步促进了新型粘膜给药制剂开发;以及医疗保健向家庭护理模式转变。制约因素主要包括:粘膜组织吸收屏障限制了部分药物的有效递送;不同粘膜部位的生物利用度差异较大;以及监管审批流程复杂。挑战在于如何提高药物稳定性、控制释放速率以及实现精准给药。机遇方面,新兴市场需求增长、个性化医疗发展以及智能粘膜给药设备的研发为市场拓展提供了空间。

3. 经粘膜药物递送系统市场 Growth Trends - Current and emerging trends shaping the market

当前市场增长趋势主要体现在几个方面:首先,纳米技术和微针技术在粘膜给药中的应用日益成熟,提高了药物穿透能力和靶向性。其次,智能粘膜贴片和控释制剂开发成为研发热点,能够实现长时间持续给药。第三,生物类似药和大分子药物通过粘膜途径递送的需求增加,推动了新型递送系统的创新。第四,数字化医疗结合粘膜给药的远程监测系统开始出现,为精准医疗提供数据支持。此外,环境友好型和可降解材料在粘膜给药设备中的应用也逐渐受到关注。

4. COVID-19 Impact on the 经粘膜药物递送系统市场 - Pandemic effects and recovery trajectory

新冠疫情对经粘膜药物递送系统市场产生了多方面影响。疫情期间,鼻腔喷雾剂和口腔贴片等粘膜给药方式因其便捷性和快速起效特性受到更多关注,特别是在发热、咳嗽等症状缓解药物方面。同时,疫苗接种需求推动了鼻腔疫苗递送技术的发展。供应链中断和生产延迟在短期内对市场造成一定冲击,但随着疫情控制,市场呈现恢复性增长。疫情还加速了远程医疗和家庭护理的需求,间接促进了粘膜给药在家庭使用场景中的普及。长期来看,疫情提高了人们对呼吸道疾病预防和治疗的重视,为相关粘膜给药产品创造了新的市场空间。

5. 经粘膜药物递送系统市场 Competitive Landscape - Major competitors and market consolidation

经粘膜药物递送系统市场竞争格局相对分散,既有大型制药企业,也有专业化的药物递送技术公司。3M公司凭借其在材料科学领域的优势,在粘膜贴片和涂层技术方面占据一定市场份额。葛兰素史克等传统制药巨头通过收购和内部研发保持技术领先。诺华制药和TEVA制药等公司则专注于特定粘膜给药领域的产品开发。市场整合趋势逐渐显现,大型企业通过并购初创公司获取创新技术和专利。同时,一些专注于粘膜给药系统的专业公司如BioDelivery Sciences和Camurus AB通过技术壁垒保持竞争优势。

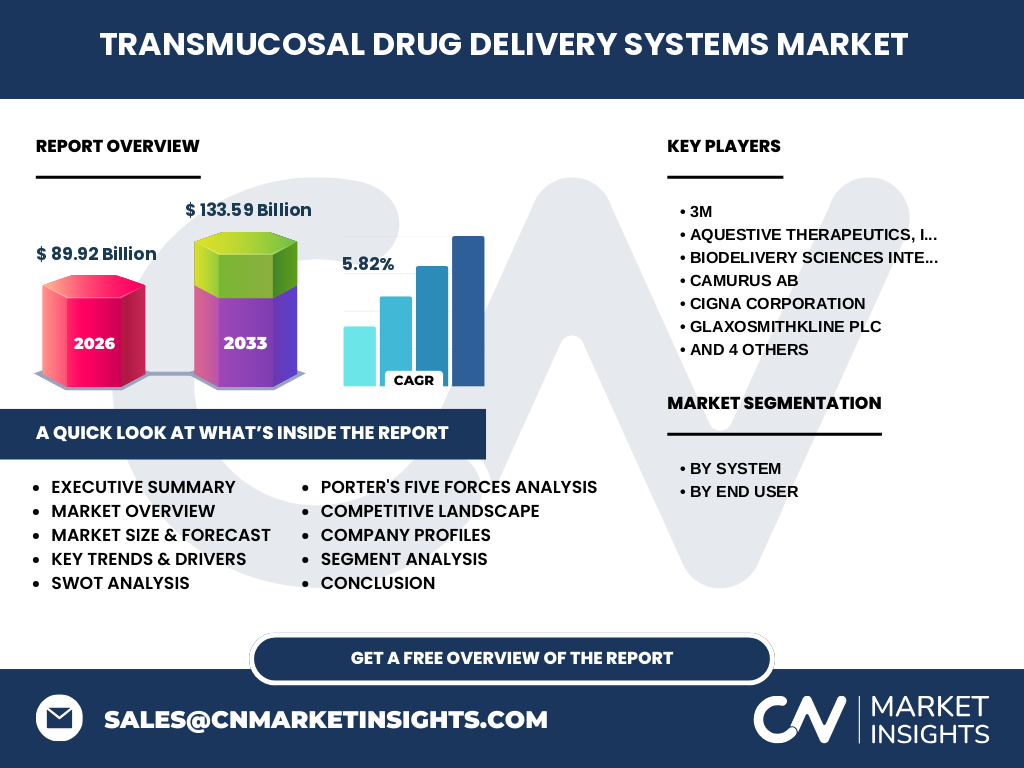

6. Executive Summary - High-level overview and key findings about 经粘膜药物递送系统市场

经粘膜药物递送系统市场正处于稳步增长阶段,市场规模预计从2026年的89.92亿美元增长至2033年的133.59亿美元,复合年增长率为5.82%。市场增长主要受慢性病患病率上升、非侵入式给药需求增加以及技术进步推动。按系统类型划分,鼻咽和口腔舌下给药方式占据主要份额,而按终端用户划分,医疗保健机构仍是主要应用场景。全球市场区域差异显著,发达国家市场相对成熟,新兴市场增长潜力较大。竞争格局中既有技术领先的大型企业,也有专注创新的专业公司,市场整合趋势逐渐增强。

7. 经粘膜药物递送系统市场 Forecast - Projections for 2025-2032 period

根据市场分析,经粘膜药物递送系统市场将在2025-2032年期间保持稳定增长。市场规模将从2026年的89.92亿美元增长至2033年的133.59亿美元,复合年增长率为5.82%。这一增长主要由以下几个因素驱动:慢性病患者数量持续增加,对长期药物管理的需求上升;新兴市场医疗基础设施改善,粘膜给药技术普及度提高;以及生物制药领域的新药研发对先进递送系统的需求增加。预计鼻咽和口腔给药系统将继续保持市场主导地位,而阴道给药系统在妇科疾病治疗领域将有稳定增长。技术创新和产品多样化将是市场增长的关键动力。

8. 经粘膜药物递送系统市场 Size and Share by Segmentation - Breakdown by {segmentData}

按系统类型划分,鼻咽给药系统目前占据最大市场份额,主要应用于鼻腔疾病治疗和疫苗接种,其快速吸收和局部作用的特性受到青睐。口腔和舌下给药系统市场份额次之,广泛用于心绞痛急救硝酸甘油、激素替代疗法等,具有起效快、使用方便的特点。阴道给药系统虽然市场份额较小,但在妇科疾病局部治疗领域具有不可替代的作用。按终端用户划分,医疗保健机构仍然是最大的应用场景,包括医院、诊所在内的医疗机构是主要采购和应用主体。家庭护理环境市场份额正在增长,随着患者自我管理意识提高和家庭护理设备普及,这一领域市场潜力逐步释放。

9. Global 经粘膜药物递送系统市场 Size and Share by Region - Geographic distribution

全球经粘膜药物递送系统市场呈现地域差异。北美地区由于医疗技术先进、医疗支出高以及主要企业集中,市场份额最大。欧洲市场紧随其后,得益于成熟的医疗体系和较高的医药研发投入。亚太地区市场增长最快,中国、印度等新兴经济体人口基数大、慢性病发病率上升,同时医疗卫生支出增加,为市场扩张提供动力。拉丁美洲和中东非洲地区市场相对较小,但随着医疗基础设施改善和医疗可及性提高,市场增长潜力显著。不同地区市场增长速度差异主要受医疗政策、经济水平和疾病谱变化等因素影响。

10. Regional Analysis of the 经粘膜药物递送系统市场 - Detailed regional market performance

北美市场表现稳健,美国作为主要市场,受益于高医疗支出、先进的药物递送技术研发以及主要企业的集中。加拿大市场相对较小但增长稳定。欧洲市场以德国、法国、英国等国家为核心,医疗体系完善,对创新药物递送技术接受度高。亚太地区市场增速最快,中国市场潜力巨大,政府对医疗创新的支持和庞大的人口基数为市场增长提供基础。印度市场受制药产业发展和医疗需求上升推动。日本市场相对成熟,对高科技药物递送系统需求稳定。拉丁美洲市场以巴西、墨西哥为代表,医疗改革和卫生支出增加带动市场增长。中东和非洲地区市场规模较小,但随着医疗投资增加,市场前景逐步改善。

11. Leading Company Profiles in the 经粘膜药物递送系统市场 - Industry players and strategies

3M公司作为多元化科技企业,在粘膜给药材料和设备方面具有深厚的技术积累,其优势在于材料科学和制造工艺。葛兰素史克公司通过其强大的研发能力和全球销售网络,在粘膜给药制剂领域保持领先地位。TEVA制药公司专注于仿制药和通用药,在口腔粘膜给药系统方面具有市场经验。BioDelivery Sciences公司专注于创新药物递送技术,其BEMA技术在舌下给药领域具有竞争力。Camurus AB公司以其独特的流体脂质技术著称,在控释粘膜给药系统方面具有特色。诺华制药等大型制药公司通过内部研发和外部合作,不断拓展粘膜给药产品线。这些公司普遍采取技术创新、战略合作和市场拓展的策略以保持竞争优势。

12. Porter's Five Forces Analysis of the 经粘膜药物递送系统市场 - Competitive forces assessment

五力分析显示,经粘膜药物递送系统市场具有中等程度的竞争强度。供应商议价能力中等,主要取决于关键材料和技术的可替代性,大型企业通常具有更强的议价能力。购买者议价能力较高,特别是大型医疗机构和分销商,他们对价格和产品性能有较高要求。新进入者威胁中等,进入壁垒主要体现在技术研发门槛、监管审批流程和已有企业品牌影响力方面。替代品威胁存在,传统口服、注射给药方式仍是主要竞争对手,但粘膜给药的独特优势为其提供了差异化空间。行业内竞争较为激烈,大型企业通过规模效应和技术积累保持优势,而创新型企业则通过差异化竞争寻求市场定位。

13. SWOT Analysis of the 经粘膜药物递送系统市场 - Strengths, weaknesses, opportunities, threats

优势:粘膜给药系统具有非侵入性、起效快、患者依从性高等特点,技术进步不断拓展应用范围。劣势:部分药物通过粘膜吸收受限,生物利用度不稳定,生产工艺复杂。机会:慢性病管理需求增长、新兴市场医疗投入增加、个性化医疗发展为市场拓展提供空间。威胁:替代给药方式的竞争压力、严格的监管环境、原材料价格波动可能影响成本控制。

14. 经粘膜药物递送系统市场 Value Chain Analysis - Industry structure and value flow

经粘膜药物递送系统产业价值链主要包括几个环节:上游为原材料供应商,提供粘合剂、聚合物、药物有效成分等;中游为药物制剂和递送系统研发及生产企业,负责技术开发和产品制造;下游为医疗机构、药店和终端消费者。研发机构和合同研发组织(CRO)在创新和技术支持方面发挥重要作用。分销商和供应链管理公司负责产品流通。监管机构对产品质量和安全进行监督。每个环节的效率和协同程度影响整个产业的竞争力和市场发展。

15. Key Investment Insights in the 经粘膜药物递送系统市场 - Strategic investment recommendations

投资洞察显示,经粘膜药物递送系统市场具有长期增长潜力。建议重点关注以下几个方向:一是技术创新投资,特别是纳米技术、智能材料在粘膜给药中的应用;二是新兴市场布局,亚太和拉美地区增长空间较大;三是产品线多元化,开发适应不同疾病和患者群体的粘膜给药产品;四是战略合作投资,通过并购或合资获取技术和市场渠道;五是数字化投资,结合远程医疗和患者监测系统提升产品价值。同时,需关注监管政策变化和原材料供应链稳定性,规避投资风险。

16. 经粘膜药物递送系统市场 Conclusion - Summary and key takeaways

经粘膜药物递送系统市场正处于稳步增长阶段,市场规模预计从2026年的89.92亿美元增长至2033年的133.59亿美元,复合年增长率为5.82%。市场增长主要受慢性病患病率上升、非侵入式给药需求增加以及技术进步推动。按系统类型划分,鼻咽和口腔舌下给药方式占据主要份额;按终端用户划分,医疗保健机构仍是主要应用场景。全球市场区域差异显著,北美和欧洲市场相对成熟,亚太地区增长最快。竞争格局中既有技术领先的大型企业,也有专注创新的专业公司。技术创新、新兴市场拓展和产品多元化是市场增长的关键驱动力。

17. Research Methodology - How this research was conducted

本研究采用自上而下和自下而上的综合研究方法。数据收集方面,通过行业报告、市场数据库、公司年报等二手资料获取市场规模和趋势信息;同时通过专家访谈、问卷调查等一手资料验证和补充数据。市场规模估算采用渗透率法和收入法,结合区域市场表现和细分市场增长情况进行综合分析。竞争格局分析参考公司市值、产品组合和市场策略。预测模型考虑了宏观经济指标、行业政策和技术发展趋势等因素。所有数据均经过交叉验证,确保报告的准确性和可靠性。

18. Research Scope - Coverage and limitations

本研究覆盖经粘膜药物递送系统市场的全球范围,重点分析了按系统类型(鼻咽、口腔舌下、阴道)和按终端用户(医疗保健机构、家庭护理环境)的市场细分情况。研究时间范围涵盖历史数据、基准年和预测期,重点关注2025-2032年的市场走势。地域覆盖北美、欧洲、亚太、拉丁美洲和中东非洲等主要市场。研究局限性在于部分新兴市场数据获取困难,以及技术创新对市场影响的长期预测存在不确定性。本研究未涵盖所有可能的细分领域,主要聚焦于商业价值较高的市场 segment。

19. Key Companies and Recent Developments in the 经粘膜药物递送系统市场 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

3M公司最近在粘膜贴片材料技术方面取得新进展,推出更透气、粘附性更强的基材。葛兰素史克公司宣布与一家初创企业建立合作伙伴关系,共同开发新型鼻腔疫苗递送系统。BioDelivery Sciences公司成功完成其舌下给药系统在新适应症上的临床试验,计划扩大产品应用范围。Camurus AB公司发布了其流体脂质技术在控释粘膜给药方面的最新研究成果。TEVA制药公司通过收购一家专业递送技术公司,增强了其在口腔粘膜给药领域的产品线。Henkel Finland Oy公司宣布投资建设新的生产基地,以满足市场增长的需求。这些发展表明,行业巨头正通过技术创新、战略合作和产能扩张等方式积极抢占市场份额。