北美基因组学市场概述 - 定义、范围和重要性

基因组学是指研究基因组结构、功能和进化的学科,涉及DNA测序、基因表达分析和生物信息学等技术。北美基因组学市场涵盖用于基因组研究、诊断、药物发现和个性化医疗的产品与服务,包括测序仪器、耗材、软件和相关服务。该市场在现代生命科学研究、疾病诊断和精准医疗中发挥着关键作用,推动了从基础研究到临床应用的全面发展。

北美基因组学市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

市场主要驱动因素包括基因组测序成本的持续下降、精准医疗需求的增长、慢性疾病发病率上升以及政府对基因组研究的资金支持。制约因素包括数据隐私和伦理问题、复杂的监管环境、高昂的初始投资成本以及专业人才短缺。挑战在于技术标准化和数据互操作性,而机遇则体现在新兴技术如长读长测序和单细胞分析的商业化应用,以及在农业和环境领域的扩展应用。

北美基因组学市场增长趋势 - 当前和新兴趋势

当前市场正经历快速增长,主要趋势包括第三代测序技术的成熟、人工智能在基因组数据分析中的应用、液体活检的商业化推进,以及多组学数据整合分析的兴起。个性化医疗和药物基因组学正在加速发展,基因编辑技术(如CRISPR)的临床应用也在逐步推进。市场还呈现出产品和服务一体化的趋势,供应商提供端到端的解决方案以满足客户需求。

COVID-19对北美基因组学市场的影响 - 疫情影响和恢复轨迹

疫情对基因组学市场产生了双重影响。一方面,基因组测序在病毒溯源和变异株监测中发挥了关键作用,推动了测序需求的增长;另一方面,供应链中断和研究活动暂停影响了部分市场增长。然而,疫情加速了数字化转型和远程医疗的发展,为基因组学在临床应用中的推广创造了条件。市场正逐步恢复,并呈现出更加注重应急准备和公共卫生应用的趋势。

北美基因组学市场竞争格局 - 主要竞争对手和市场整合

北美基因组学市场竞争激烈,主要参与者包括Illumina、Thermo Fisher Scientific、QIAGEN、Agilent Technologies等国际知名企业。市场呈现寡头竞争格局,大型企业通过并购、合作和技术创新保持竞争优势。市场整合趋势明显,大型企业不断收购创新型中小企业以扩展产品线和技术能力。竞争焦点集中在技术创新、产品性能、价格和服务质量等方面。

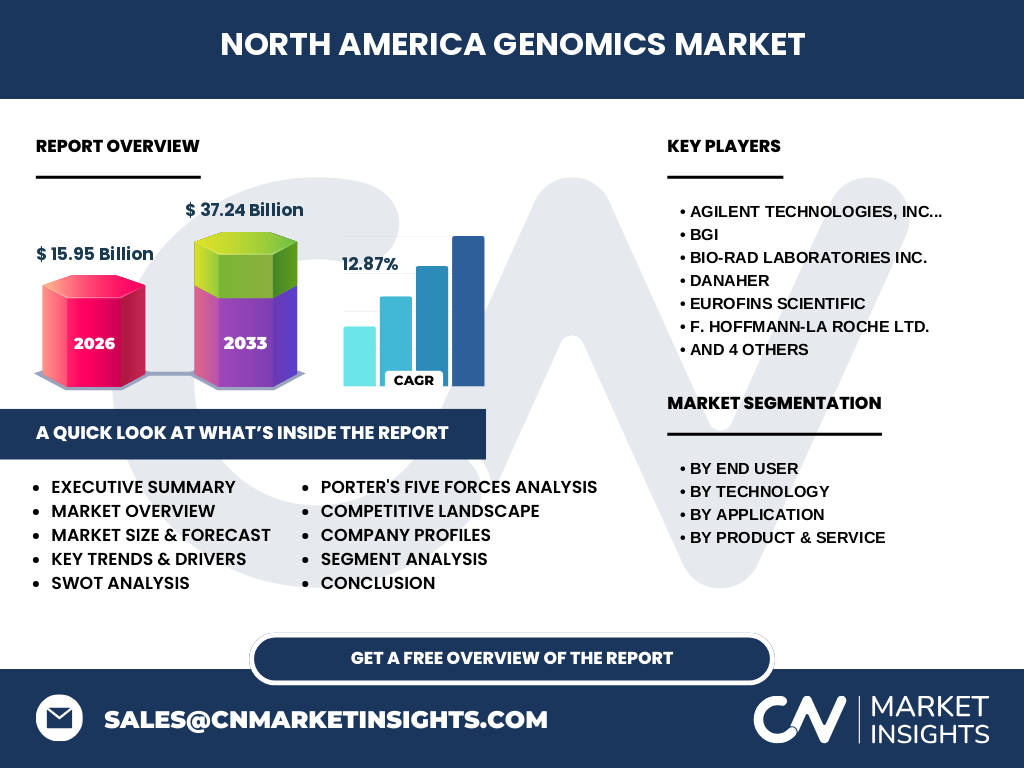

执行摘要 - 关于北美基因组学市场的高层次概述和关键发现

北美基因组学市场正处于快速增长阶段,市场规模预计从2026年的15.95亿美元增长到2033年的37.24亿美元,复合年增长率为12.87%。市场增长主要受精准医疗需求、技术进步和应用领域扩展的推动。市场竞争激烈,技术创新和产品多元化是关键竞争策略。尽管面临数据隐私和监管挑战,但市场前景依然乐观,尤其在临床诊断和药物开发领域具有巨大潜力。

北美基因组学市场预测 - 2025-2032年预测

根据市场研究数据,北美基因学市场将保持稳健增长态势。从2026年的15.95亿美元基础出发,市场预计将在未来七年内实现显著扩张。这一增长轨迹反映了基因组学技术在医疗健康领域的加速应用,以及研究机构和制药公司对基因组学解决方案需求的持续增长。市场将受益于测序成本的持续下降和新应用领域的不断拓展。

北美基因组学市场按细分市场的规模和份额 - 按{segmentData}的细分

按最终用户划分,研究中心和制药生物技术公司是主要市场细分,因其在基因组学研究中的核心地位;医院和诊所的市场份额正在快速增长,反映了基因组学在临床诊断中的应用扩大。按技术划分,测序技术占据最大份额,其次是聚合酶链式反应和微阵列技术。按应用划分,诊断和药物发现与开发是最大的应用领域,精准医疗和农业动物研究也表现出强劲增长势头。

全球北美基因组学市场按地区规模和份额 - 地理分布

北美地区作为基因组学市场的领先区域,占据全球市场的重要份额。该地区得益于先进的医疗基础设施、强大的科研实力、高水平的医疗支出以及主要市场参与者的集中。美国作为北美市场的主体,在基因组学研究、技术和应用方面处于全球领先地位。加拿大市场虽然规模较小,但也在稳步增长,尤其在精准医疗和农业基因组学领域。

北美基因组学市场区域分析 - 详细的区域市场表现

北美基因组学市场主要由美国和加拿大组成。美国市场占据主导地位,得益于其强大的科研机构、制药生物技术产业集群、完善的医疗体系以及政府的大力支持。主要研究机构和企业集中在波士顿、旧金山湾区和圣地亚哥等地区。加拿大市场虽然规模较小,但发展迅速,尤其在基因组学研究和精准医疗方面表现突出。两国市场均受到相似的驱动因素影响,但美国市场规模更大,技术创新更为领先。

北美基因组学市场主要公司简介 - 行业参与者和战略

北美基因组学市场的主要公司包括Illumina、Thermo Fisher Scientific、QIAGEN、Agilent Technologies等。这些公司通过技术创新、产品多元化和战略合作保持市场领先地位。Illumina在测序技术领域占据主导地位,Thermo Fisher提供全面的基因组学解决方案,QIAGEN专注于样本制备和检测,Agilent在仪器和试剂方面具有优势。这些公司不断推出新产品,拓展应用领域,并通过并购整合增强竞争力。

北美基因组学市场波特五力分析 - 竞争力量评估

在北美基因组学市场,供应商的议价能力中等偏高,因关键技术和原材料供应商有限;买家的议价能力较高,因市场竞争激烈,客户选择多样;新进入者的威胁中等,因高技术门槛和资本要求;替代品的威胁较低,因基因组学技术在特定应用领域具有独特性;行业内竞争非常激烈,主要体现在技术创新、产品性能和价格竞争上。

北美基因组学市场SWOT分析 - 优势、劣势、机会和威胁

优势:技术先进,市场成熟,应用领域广泛;劣势:高成本,技术复杂,数据隐私问题;机会:精准医疗发展,新兴技术商业化,市场扩展;威胁:监管挑战,竞争激烈,替代技术发展。总体而言,北美基因组学市场优势明显,具有良好的发展前景,但需应对技术和政策挑战。

北美基因组学市场价值链分析 - 行业结构和价值流动

北美基因组学市场价值链包括原材料供应商、设备制造商、试剂耗材生产商、服务提供商、分销商和最终用户。价值主要体现在技术创新和解决方案的提供上。设备制造商和试剂耗材生产商处于价值链上游,服务提供商和解决方案集成商处于中游,研究机构和医疗机构等最终用户处于下游。整个价值链呈现出技术密集和知识密集的特点。

北美基因组学市场关键投资洞察 - 战略投资建议

对于投资者而言,北美基因组学市场具有较高的投资价值。建议关注技术创新型企业,尤其是新兴测序技术和人工智能应用的公司。精准医疗和药物基因组学领域也值得重点关注。此外,可以考虑投资于提供综合解决方案的企业,以及在新兴应用领域具有竞争优势的公司。长期来看,市场增长潜力巨大,但需注意技术风险和政策变化带来的影响。

北美基因组学市场结论 - 总结和关键要点

北美基因组学市场正处于快速增长阶段,技术进步和应用领域的扩展是主要驱动力。市场竞争激烈,创新能力和综合解决方案提供能力是关键竞争因素。尽管面临数据隐私和监管等挑战,但市场前景依然乐观。投资者和企业应关注技术趋势和政策变化,把握市场机遇,同时控制相关风险。

研究方法论 - 本研究如何进行

本研究采用定性和定量相结合的研究方法,包括对行业报告、市场数据库、公司年报和新闻稿等二手资料的广泛收集和分析,以及对行业专家的访谈。市场规模和数据通过自上而下和自下而上的方法进行验证。研究覆盖了市场的主要细分和区域,力求提供全面和准确的市场洞察。

研究范围 - 覆盖范围和局限性

本研究的范围涵盖北美基因组学市场的主要细分市场、应用领域和区域,重点关注美国和加拿大市场。研究覆盖2026-2033年,提供市场规模、增长趋势、竞争格局和投资洞察等信息。由于市场动态变化和信息获取的局限性,部分数据可能存在估算误差,建议结合其他信息源进行综合分析。

北美基因组学市场主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

北美基因组学市场的主要公司包括Illumina、Thermo Fisher Scientific、QIAGEN、Agilent Technologies等。这些公司不断推出新产品和技术,拓展应用领域。例如,Illumina持续推出新一代测序平台,Thermo Fisher收购多家创新型企业以扩展产品线,QIAGEN专注于样本制备技术的创新。公司间也频繁展开合作,共同推动基因组学技术的发展和应用。