Automobilkraftstoffleitungs-Markt Übersicht - Definition, Umfang und Bedeutung

Der Automobilkraftstoffleitungs-Markt umfasst die Herstellung, den Vertrieb und die Installation von Komponenten, die für den Transport von Kraftstoff vom Tank zum Motor in Fahrzeugen verantwortlich sind. Diese Systeme sind essenziell für die effiziente und sichere Kraftstoffzufuhr in Verbrennungsmotoren und umfassen Kraftstoffleitungen, -schläuche, -pumpen und zugehörige Komponenten. Der Markt erstreckt sich über verschiedene Fahrzeugtypen, darunter Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge, und bedient unterschiedliche Kraftstoffarten wie Benzin, Diesel, CNG und andere alternative Kraftstoffe. Die Bedeutung dieses Marktes liegt in seiner grundlegenden Rolle für die Fahrzeugmobilität und -leistung sowie in seiner Verbindung zu Emissionsstandards und Kraftstoffeffizienz.

Automobilkraftstoffleitungs-Markt Treiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber für den Automobilkraftstoffleitungs-Markt umfassen das weltweite Wachstum der Automobilproduktion, zunehmende Fahrzeugverkäufe in Schwellenländern und strengere Emissionsvorschriften, die fortschrittliche Kraftstoffsysteme erfordern. Zudem treibt die Nachfrage nach kraftstoffeffizienteren Fahrzeugen die Innovation bei Kraftstoffleitungen voran. Herausforderungen bestehen in den hohen Materialkosten, insbesondere bei leichten und korrosionsbeständigen Materialien wie Aluminium und speziellen Kunststoffen. Die Komplexität der Integration moderner Kraftstoffsysteme in Elektrofahrzeuge stellt ebenfalls eine Herausforderung dar. Chancen ergeben sich aus der Entwicklung von Hochdruck-Kraftstoffsystemen für Direkteinspritzer, dem wachsenden Markt für CNG-Fahrzeuge und der Nachrüstung älterer Fahrzeugflotten mit effizienteren Kraftstoffsystemen.

Automobilkraftstoffleitungs-Markt Wachstumstrends

Aktuelle Wachstumstrends im Automobilkraftstoffleitungs-Markt zeigen eine zunehmende Verlagerung hin zu leichten Materialien wie Aluminium und speziellen Kunststoffverbunden, um das Fahrzeuggewicht zu reduzieren und die Kraftstoffeffizienz zu verbessern. Es gibt auch einen Trend zu integrierten Kraftstoffsystemen, die mehrere Funktionen in einer Komponente vereinen. Die Nachfrage nach Hochdruck-Kraftstoffleitungen steigt mit der Verbreitung von Direkteinspritzsystemen. Ein weiterer Trend ist die Entwicklung von Kraftstoffleitungen, die mit alternativen Kraftstoffen wie CNG und Wasserstoff kompatibel sind. Die Integration von Sensorik und intelligenten Überwachungssystemen in Kraftstoffleitungen nimmt ebenfalls zu, um die Leistung zu optimieren und Wartungsbedarf frühzeitig zu erkennen.

Auswirkungen von COVID-19 auf den Automobilkraftstoffleitungs-Markt

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Automobilkraftstoffleitungs-Markt, hauptsächlich durch Unterbrechungen in der globalen Lieferkette und Produktionsstopps in der Automobilindustrie. Viele Hersteller sahen sich mit verzögerten Lieferungen von Rohstoffen und Komponenten konfrontiert, was zu Produktionsengpässen führte. Die sinkende Nachfrage nach Neuwagen während der Lockdowns reduzierte kurzfristig die Nachfrage nach Kraftstoffleitungen. Allerdings zeigte sich eine schnelle Erholung, da die Automobilproduktion wieder anlief und Regierungen Konjunkturpakete zur Unterstützung der Automobilindustrie schnürten. Die Pandemie beschleunigte zudem den Trend zur regionalen Produktion und Diversifizierung der Lieferketten, um zukünftige Störungen zu minimieren.

Automobilkraftstoffleitungs-Markt Wettbewerbslandschaft

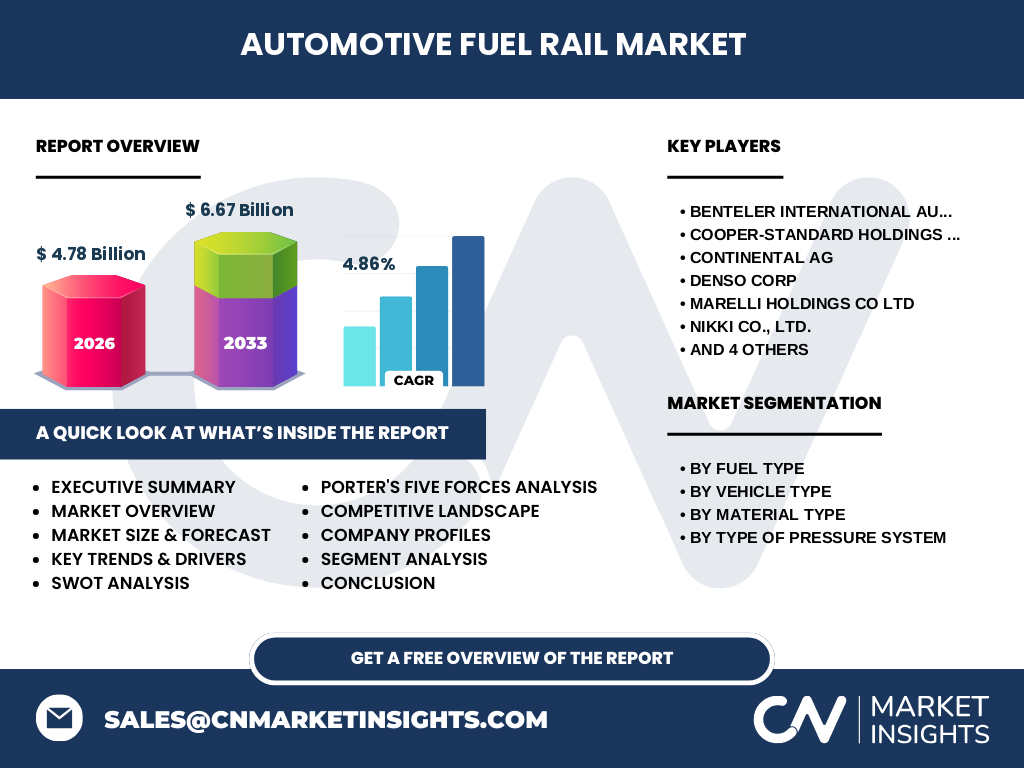

Die Wettbewerbslandschaft des Automobilkraftstoffleitungs-Markts ist durch eine Mischung aus globalen OEMs und spezialisierten Zulieferern gekennzeichnet. Zu den führenden Unternehmen gehören BENTELER International Austria GmbH, COOPER-STANDARD HOLDINGS INC., Continental AG, Denso Corp, Marelli Holdings Co Ltd, Nikki Co., Ltd., PHINIA Inc., Robert Bosch GmbH, Sanoh Industrial Co., Ltd. und Standard Motor Products Inc. Diese Unternehmen konkurrieren auf Basis von Produktqualität, technologischer Innovation, Preisgestaltung und globaler Präsenz. Der Markt zeigt eine gewisse Konsolidierung, wobei größere Unternehmen durch Übernahmen und strategische Partnerschaften ihre Marktposition stärken. Der Wettbewerb konzentriert sich zunehmend auf die Entwicklung von leichten, effizienten und umweltfreundlichen Kraftstoffsystemen.

Executive Summary

Der Automobilkraftstoffleitungs-Markt verzeichnet ein stetiges Wachstum, angetrieben durch die Expansion der globalen Automobilindustrie und den technologischen Fortschritt bei Kraftstoffsystemen. Mit einer prognostizierten CAGR von 4,86% wächst der Markt von 4,78 Milliarden im Jahr 2026 auf 6,67 Milliarden bis 2033. Die Segmentierung nach Kraftstofftyp, Fahrzeugtyp, Materialtyp und Druckluftsystem-Art zeigt eine vielfältige Marktdynamik. Benzin- und Dieselfahrzeuge dominieren weiterhin, aber der CNG-Segment gewinnt an Bedeutung. Die Materialinnovation hin zu Aluminium und speziellen Kunststoffen spiegelt den Trend zur Gewichtsreduzierung wider. Die regionale Analyse zeigt unterschiedliche Wachstumsraten, wobei Schwellenländer aufgrund steigender Fahrzeugproduktion besonders attraktiv sind.

Automobilkraftstoffleitungs-Markt Prognose

Der Automobilkraftstoffleitungs-Markt wird voraussichtlich von 4,78 Milliarden im Jahr 2026 auf 6,67 Milliarden bis 2033 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,86% entspricht. Dieses Wachstum wird durch mehrere Faktoren getrieben, darunter die anhaltende Expansion der Automobilindustrie, insbesondere in Schwellenländern, und die steigende Nachfrage nach kraftstoffeffizienteren Fahrzeugen. Die zunehmende Verbreitung von Direkteinspritzsystemen und Hochdruck-Kraftstoffleitungen trägt ebenfalls zum Marktwachstum bei. Darüber hinaus wird erwartet, dass die Entwicklung von Kraftstoffsystemen für alternative Antriebe, einschließlich CNG und Wasserstoff, neue Wachstumschancen eröffnet. Die Prognose berücksichtigt auch die anhaltenden technologischen Fortschritte bei Materialien und Herstellungsprozessen.

Automobilkraftstoffleitungs-Markt Größe und Anteil nach Segmentierung

Der Markt für Automobilkraftstoffleitungen ist nach mehreren Kriterien segmentiert. Nach Kraftstofftyp umfasst der Markt Benzin, Diesel, CNG und andere Kraftstoffe. Benzin- und Dieselfahrzeuge stellen derzeit den größten Anteil dar, da sie den Großteil des globalen Fahrzeugbestands ausmachen. Der CNG-Segment wächst jedoch schneller aufgrund der zunehmenden Akzeptanz von Erdgasfahrzeugen. Nach Fahrzeugtyp wird der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Personenkraftwagen dominieren den Markt, aber leichte Nutzfahrzeuge zeigen ein starkes Wachstumspotenzial. Nach Materialtyp konkurrieren Stahl, Aluminium und andere Materialien, wobei der Trend zu leichteren Materialien wie Aluminium geht. Nach Art des Druckluftsystems gibt es Hochdruck- und Niederdrucksysteme, wobei Hochdrucksysteme mit der Verbreitung von Direkteinspritzern an Bedeutung gewinnen.

Globale Automobilkraftstoffleitungs-Markt Größe und Anteil nach Region

Der globale Automobilkraftstoffleitungs-Markt zeigt unterschiedliche Wachstumsraten in verschiedenen Regionen. Asien-Pazifik, insbesondere China, Indien und Japan, stellt aufgrund der hohen Fahrzeugproduktion und des wachsenden Automobilmarktes den größten Marktanteil dar. Nordamerika und Europa sind reifere Märkte mit einem Fokus auf technologische Innovation und Kraftstoffeffizienz. In Nordamerika treibt die Nachfrage nach leichten Nutzfahrzeugen das Marktwachstum an. Europa legt den Schwerpunkt auf emissionsarme Technologien und alternative Kraftstoffe. Lateinamerika und der Mittlere Osten sowie Afrika zeigen moderates Wachstum, angetrieben durch die wachsende Mittelschicht und steigende Fahrzeugverkäufe. Die regionalen Unterschiede spiegeln sich in den Materialpräferenzen, den technologischen Standards und den regulatorischen Rahmenbedingungen wider.

Regionale Analyse des Automobilkraftstoffleitungs-Markts

Die regionale Analyse des Automobilkraftstoffleitungs-Markts zeigt deutliche Unterschiede in den Marktdynamiken. In der Asien-Pazifik-Region, angeführt von China, Indien und Japan, dominiert der Markt aufgrund der massiven Fahrzeugproduktion und des wachsenden Inlandsverbrauchs. Diese Region profitiert von niedrigeren Produktionskosten und einer schnell wachsenden Mittelschicht. Nordamerika, insbesondere die USA, konzentriert sich auf technologische Innovation und die Entwicklung von Hochdruck-Kraftstoffsystemen für Direkteinspritzer. Europa legt den Schwerpunkt auf Emissionsreduzierung und alternative Kraftstoffe, was die Nachfrage nach spezialisierten Kraftstoffleitungen für CNG und andere alternative Kraftstoffe treibt. Lateinamerika und der Mittlere Osten sowie Afrika zeigen Wachstumspotenzial, sind aber durch wirtschaftliche Schwankungen und Infrastrukturherausforderungen begrenzt.

Führende Unternehmensprofile im Automobilkraftstoffleitungs-Markt

Die führenden Unternehmen im Automobilkraftstoffleitungs-Markt zeichnen sich durch ihre technologische Kompetenz, globale Präsenz und strategischen Partnerschaften aus. BENTELER International Austria GmbH ist bekannt für seine hochwertigen Stahlkomponenten und globale Lieferketten. COOPER-STANDARD HOLDINGS INC. spezialisiert sich auf Kunststoff- und Gummikomponenten für Kraftstoffsysteme. Continental AG bietet integrierte Lösungen für Kraftstoff- und Hydraulikleitungen. Denso Corp ist ein führender Anbieter von Hochdruck-Kraftstoffsystemen für Direkteinspritzer. Marelli Holdings Co Ltd konzentriert sich auf innovative Materialien und leichte Konstruktionen. Nikki Co., Ltd. ist spezialisiert auf alternative Kraftstoffsysteme. PHINIA Inc., Robert Bosch GmbH, Sanoh Industrial Co., Ltd. und Standard Motor Products Inc. runden das Feld der wichtigen Akteure ab, die jeweils einzigartige Stärken in Technologie, Produktion und Marktpräsenz mitbringen.

Porter's Five Forces Analyse des Automobilkraftstoffleitungs-Markts

Die Porter's Five Forces Analyse des Automobilkraftstoffleitungs-Markts zeigt ein moderates Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist aufgrund der hohen Markteintrittsbarrieren wie technologischer Expertise, regulatorischer Anforderungen und etablierter Lieferketten begrenzt. Die Verhandlungsmacht der Käufer ist moderat, da Automobilhersteller oft langfristige Verträge mit Lieferanten haben, aber auch Preise und Qualität verhandeln können. Die Verhandlungsmacht der Lieferanten ist gering bis moderat, da es mehrere Materiallieferanten gibt, aber spezialisierte Komponenten die Abhängigkeit erhöhen können. Die Bedrohung durch Substitute ist begrenzt, da Kraftstoffleitungen für Verbrennungsmotoren spezifische Anforderungen erfüllen müssen. Der Wettbewerb unter den bestehenden Unternehmen ist intensiv, getrieben durch technologische Innovation, Preisdruck und die Notwendigkeit, globale Qualitätsstandards zu erfüllen.

SWOT-Analyse des Automobilkraftstoffleitungs-Markts

Die SWOT-Analyse des Automobilkraftstoffleitungs-Markts zeigt mehrere wichtige Aspekte. Zu den Stärken gehören die etablierte technologische Expertise, globale Lieferketten und die Fähigkeit, strenge Qualitäts- und Sicherheitsstandards zu erfüllen. Schwächen umfassen die Abhängigkeit von der Automobilindustrie, die anfällig für wirtschaftliche Schwankungen ist, und die Herausforderungen bei der Anpassung an alternative Antriebe. Chancen ergeben sich aus dem wachsenden Markt für alternative Kraftstoffe, der Entwicklung von leichten Materialien und der Nachrüstung älterer Fahrzeugflotten. Bedrohungen umfassen die zunehmende Elektrifizierung von Fahrzeugen, die die Nachfrage nach traditionellen Kraftstoffleitungen langfristig reduzieren könnte, sowie volatile Rohstoffpreise und Handelskonflikte, die die Lieferketten beeinträchtigen können.

Automobilkraftstoffleitungs-Markt Wertschöpfungsanalyse

Die Wertschöpfungsanalyse des Automobilkraftstoffleitungs-Markts umfasst mehrere Stufen. Die primäre Wertschöpfung beginnt mit der Rohstoffbeschaffung, einschließlich Stahl, Aluminium und spezieller Kunststoffe. Die Herstellungsphase umfasst die Verarbeitung dieser Materialien zu Kraftstoffleitungen durch Extrusion, Formgebung und Oberflächenbehandlung. Die Integration von Komponenten wie Pumpen und Sensoren fügt weiteren Wert hinzu. Qualitätskontrolle und Tests stellen sicher, dass die Produkte den strengen Sicherheits- und Leistungsstandards entsprechen. Die Logistik und der weltweite Vertrieb stellen sicher, dass die Produkte rechtzeitig an die Automobilhersteller geliefert werden. Schließlich bieten After-Sales-Service und technischer Support zusätzlichen Wert, insbesondere für spezialisierte oder maßgeschneiderte Lösungen.

Wichtige Investitionseinblicke in den Automobilkraftstoffleitungs-Markt

Wichtige Investitionseinblicke in den Automobilkraftstoffleitungs-Markt deuten auf mehrere strategische Möglichkeiten hin. Investitionen in Forschung und Entwicklung von leichten Materialien wie fortschrittlichen Aluminiumlegierungen und speziellen Kunststoffverbunden bieten langfristiges Wachstumspotenzial. Die Entwicklung von Kraftstoffsystemen für alternative Antriebe, einschließlich CNG und Wasserstoff, stellt eine vielversprechende Investitionsmöglichkeit dar. Die Automatisierung von Produktionsprozessen zur Steigerung der Effizienz und zur Reduzierung der Kosten ist ein weiterer attraktiver Bereich. Investitionen in die Erweiterung der Produktionskapazitäten in Schwellenländern, wo das Fahrzeugwachstum am stärksten ist, bieten ebenfalls erhebliches Potenzial. Darüber hinaus könnten strategische Übernahmen und Partnerschaften mit Technologieunternehmen zur Integration von intelligenten Überwachungssystemen in Kraftstoffleitungen lukrative Investitionen sein.

Automobilkraftstoffleitungs-Markt Fazit

Der Automobilkraftstoffleitungs-Markt zeigt ein stabiles Wachstum mit einer prognostizierten CAGR von 4,86%, angetrieben durch die Expansion der globalen Automobilindustrie und technologische Fortschritte bei Kraftstoffsystemen. Der Markt entwickelt sich weiter, mit einem zunehmenden Fokus auf leichte Materialien, alternative Kraftstoffe und integrierte intelligente Systeme. Während die traditionellen Benzin- und Dieselsegmente weiterhin dominieren, bieten aufstrebende Segmente wie CNG und Hochdruck-Direkteinspritzsysteme neue Wachstumschancen. Die regionalen Unterschiede bieten sowohl Herausforderungen als auch Möglichkeiten, wobei Schwellenländer besonders attraktiv sind. Die führenden Unternehmen konzentrieren sich auf Innovation, globale Expansion und strategische Partnerschaften, um ihre Marktposition zu stärken. Langfristig wird der Markt durch die Elektrifizierung von Fahrzeugen herausgefordert, bietet aber auch Möglichkeiten für spezialisierte Lösungen in Hybrid- und alternativen Antriebssystemen.

Forschungsmethodik

Die Forschungsmethodik für diesen Marktbericht umfasste einen umfassenden Ansatz, der sowohl primäre als auch sekundäre Forschungsmethoden integrierte. Primärforschung beinhaltete Interviews mit Branchenexperten, Herstellern, Lieferanten und Endverbrauchern, um qualitative Einblicke und quantitative Daten zu sammeln. Sekundärforschung umfasste die Analyse von Unternehmensberichten, Branchenpublikationen, Fachzeitschriften, Regierungsdatenbanken und Marktforschungsdatenbanken. Die Daten wurden trianguliert, um die Genauigkeit und Zuverlässigkeit der Ergebnisse zu gewährleisten. Die Marktgröße und Prognosen wurden unter Verwendung von Bottom-up- und Top-down-Ansätzen berechnet, wobei verschiedene Faktoren wie historisches Wachstum, Branchentrends, makroökonomische Indikatoren und regionale Dynamiken berücksichtigt wurden. Die Segmentierung erfolgte basierend auf Kraftstofftyp, Fahrzeugtyp, Materialtyp und Druckluftsystem-Art.

Forschungsumfang

Der Forschungsumfang für diesen Bericht umfasst den globalen Automobilkraftstoffleitungs-Markt von 2025 bis 2032, mit historischen Daten von 2019 bis 2024 als Referenz. Die Studie deckt alle wesentlichen Regionen ab, einschließlich Nordamerika, Europa, Asien-Pazifik, Lateinamerika und den Mittleren Osten sowie Afrika. Die Segmentierung erfolgt nach Kraftstofftyp (Benzin, Diesel, CNG, andere), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge), Materialtyp (Stahl, Aluminium, andere) und Art des Druckluftsystems (Hochdruck, Niederdruck). Der Bericht analysiert Markttreiber, Restriktionen, Herausforderungen und Chancen sowie die Wettbewerbslandschaft. Er enthält auch eine detaillierte Analyse der führenden Unternehmen, ihrer Strategien und jüngsten Entwicklungen. Der Umfang beinhaltet auch eine Analyse der Auswirkungen von COVID-19 auf den Markt und eine Prognose der Marktentwicklung unter Berücksichtigung verschiedener Szenarien.

Schlüsselunternehmen und aktuelle Entwicklungen im Automobilkraftstoffleitungs-Markt

Die Schlüsselunternehmen im Automobilkraftstoffleitungs-Markt haben in den letzten Jahren mehrere bedeutende Entwicklungen erlebt. BENTELER International Austria GmbH hat seine Produktionskapazitäten für leichte Aluminiumkomponenten erweitert, um der Nachfrage nach kraftstoffeffizienteren Fahrzeugen gerecht zu werden. COOPER-STANDARD HOLDINGS INC. hat eine Partnerschaft mit einem führenden Automobilhersteller zur Entwicklung integrierter Kraftstoff- und Hydraulikleitungen geschlossen. Continental AG hat eine neue Generation von Hochdruck-Kraftstoffleitungen für Direkteinspritzer vorgestellt, die eine verbesserte Kraftstoffeffizienz und reduzierte Emissionen bieten. Denso Corp hat seine Investitionen in Forschung und Entwicklung für alternative Kraftstoffsysteme, insbesondere für Wasserstofffahrzeuge, erhöht. Marelli Holdings Co Ltd hat eine strategische Übernahme getätigt, um sein Portfolio an leichten Materialien für Kraftstoffleitungen zu erweitern. Nikki Co., Ltd. hat eine neue Produktlinie für CNG-Kraftstoffsysteme eingeführt, die auf den wachsenden Markt für Erdgasfahrzeuge abzielt. PHINIA Inc., Robert Bosch GmbH, Sanoh Industrial Co., Ltd. und Standard Motor Products Inc. haben ebenfalls innovative Produkte und strategische Partnerschaften angekündigt, um ihre Marktposition zu stärken und auf die sich wandelnden Anforderungen der Automobilindustrie zu reagieren.