1. Was versteht man unter Carbonfaser im Markt für Leichtgewichtsdruckbehälter und warum ist das Thema bedeutend?

Carbonfaser bezeichnet hochfeste, leichte Verbundwerkstoffe, die aus Kohlenstofffasern und einer Harzmatrix bestehen. Im Kontext von Leichtgewichtsdruckbehältern wird Carbonfaser eingesetzt, um das Verhältnis von Festigkeit zu Gewicht signifikant zu erhöhen. Diese Technologie ermöglicht Druckbehälter, die bei gleicher oder höherer Belastbarkeit weniger Material benötigen, was zu geringeren Transportkosten, niedrigeren Emissionen und verbesserten Sicherheitsmargen führt. Die wachsende Nachfrage nach effizienteren Energiespeichersystemen und leichteren Fahrzeugkomponenten macht das Thema zu einem Schlüsselfaktor für die zukünftige Industrieentwicklung.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Carbonfaser‑Markt für Leichtgewichtsdruckbehälter?

Wichtige Treiber sind steigende Anforderungen an Kraftstoffeffizienz im Automobilsektor, die Expansion von Wasserstoff‑Infrastrukturen und das Wachstum von Luft‑ und Raumfahrtanwendungen. Hemmnisse ergeben sich aus hohen Produktionskosten, langsamen Skalierungseffekten und regulatorischen Hürden bei Sicherheitstests. Zu den größten Herausforderungen zählen die Entwicklung kostengünstiger Fertigungsverfahren und die Sicherstellung einer gleichbleibenden Materialqualität. Chancen ergeben sich aus zunehmender staatlicher Förderung für CO₂‑arme Technologien, neuen Harzsystemen mit niedrigerer Viskosität und Partnerschaften zwischen Carbonfaser‑Herstellern und Endverbrauchern, die innovative Design‑ und Fertigungsansätze ermöglichen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Carbonfaser‑Markt für Leichtgewichtsdruckbehälter?

Derzeit dominieren Trends wie die Integration von automatisierten Fertigungsstraßen, 3‑D‑Druck von Carbonfaser‑Komponenten und die Kombination von Carbonfaser mit thermoplastischen Matrices (CF‑TP). Aufkommende Entwicklungen umfassen die Nutzung von Recycling‑Carbonfasern, die Einführung von hybriden Verbundstoffen (Carbon‑/Glasfaser‑Kombination) zur Kostenreduktion und die verstärkte Nutzung von Simulationstools, die das Design von Druckbehältern optimieren. Zusätzlich führt die wachsende Nachfrage nach Hochdruck‑Wasserstofftanks zu spezialisierten Carbonfaser‑Lösungen, die extremen Belastungen standhalten.

4. Wie hat die COVID‑19‑Pandemie den Markt für Carbonfaser in Leichtgewichtsdruckbehältern beeinflusst und welche Erholungsdynamik ist zu beobachten?

Die Pandemie führte zu Lieferengpässen bei Rohmaterialien und zu einer vorübergehenden Reduktion von Investitionsausgaben im Automobil- und Luftfahrtsektor. Trotz dieser Rückschläge blieb die Nachfrage nach leichteren, effizienteren Druckbehältern stabil, da strategische Projekte im Bereich Wasserstoff weiter vorangetrieben wurden. Seit 2022 ist ein deutliches Erholungsprofil zu erkennen, getrieben durch Wiederaufnahme von Produktionskapazitäten, staatliche Stimulus‑Programme und gestiegene Investitionen in grüne Technologien.

5. Wie sieht das Wettbewerbsumfeld im Carbonfaser‑Markt für Leichtgewichtsdruckbehälter aus und welche Konsolidierungstendenzen lassen sich erkennen?

Das Wettbewerbsumfeld ist durch wenige, aber stark positionierte Unternehmen geprägt, die sowohl in der Faserproduktion als auch in spezialisierten Harzsystemen aktiv sind. Wichtige Akteure sind Dowaksa, Formosa Plastics Corporation, HYOSUNG CORPORATION, Hexcel Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited und Toray Industries, Inc. In den letzten Jahren kam es zu mehreren strategischen Allianzen und Joint Ventures, die das Ziel verfolgen, Fertigungskapazitäten zu bündeln und innovative Produktportfolios zu schaffen. Eine leichte Konsolidierung ist erkennbar, wobei größere Player kleinere Hersteller durch Akquisitionen integrieren, um Skaleneffekte zu realisieren.

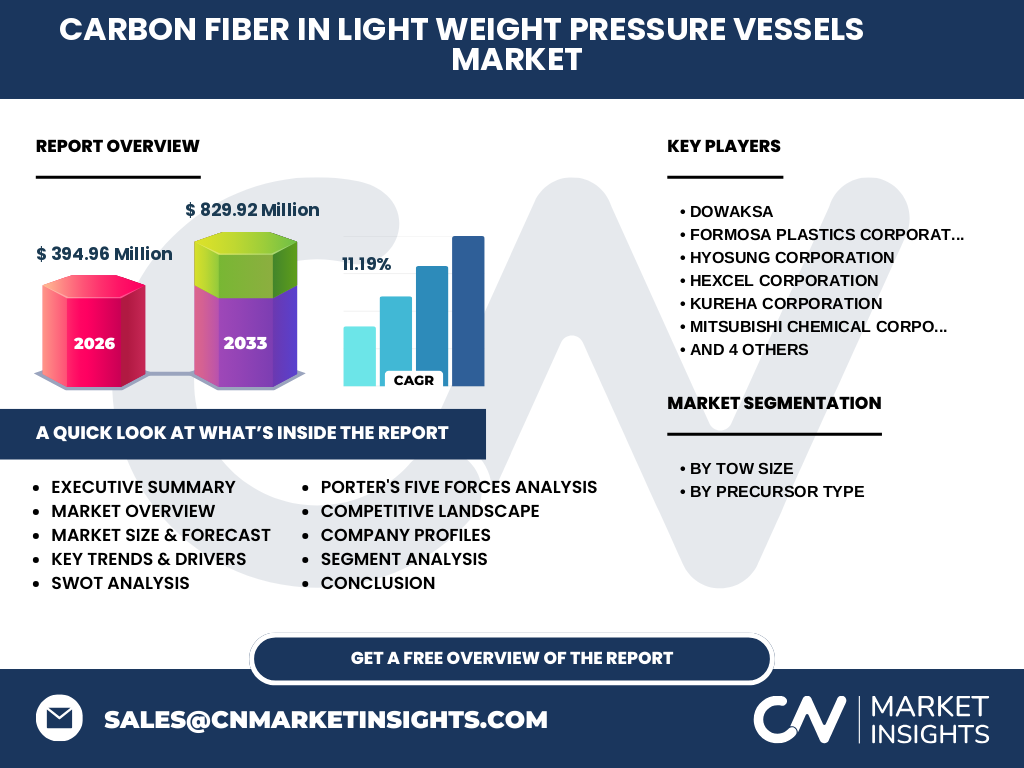

6. Welche zentralen Erkenntnisse liefert das Executive Summary zum Carbonfaser‑Markt für Leichtgewichtsdruckbehälter?

Der Markt weist ein starkes Wachstumspotenzial mit einer erwarteten Verdopplung des Umsatzes von 394,96 Millionen € im Jahr 2026 auf 829,92 Millionen € im Jahr 2033 aus, was einer CAGR von 11,19 % entspricht. Haupttreiber sind die steigende Nachfrage nach leichten Hochdruckbehältern im Automobil‑ und Wasserstoffsektor sowie technologische Fortschritte in Faser‑ und Harzsystemen. Trotz hoher Kosten und regulatorischer Hürden bieten Innovationen in Recycling‑Carbonfasern und automatisierter Fertigung erhebliche Chancen. Das Wettbewerbsfeld ist konzentriert, wobei die Top‑10‑Unternehmen den Markt dominieren und durch strategische Partnerschaften weiter wachsen.

7. Wie entwickelt sich die Marktprognose für Carbonfaser in Leichtgewichtsdruckbehältern im Zeitraum 2025–2032?

Basierend auf der angegebenen CAGR von 11,19 % wird das Marktvolumen bis 2032 voraussichtlich über 900 Millionen € liegen. Das stetige Wachstum wird durch steigende Investitionen in Wasserstoff‑ und Leichtbauprojekte, die Einführung kosteneffizienterer Produktionsverfahren und eine zunehmende Akzeptanz von Carbonfaser‑Komponenten in kritischen Anwendungen unterstützt. Unternehmen, die frühzeitig in Recycling‑Fasertechnologien und modulare Designplattformen investieren, profitieren am stärksten von der Marktentwicklung.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Der Markt wird nach Zuggröße in die Segmente 12 k bis 24 k und über 24 k unterteilt. Das Segment über 24 k, das typischerweise für Hochdruck‑Wasserstofftanks und Luftfahrtanwendungen verwendet wird, weist das höhere Wachstumspotenzial auf, da diese Anwendungen höhere Leistungsanforderungen haben. Nach Vorläufertyp differenziert sich der Markt zwischen Polyacrylnitril (PAN) und Pitch‑basierten Fasern. PAN‑Fasern dominieren das aktuelle Marktvolumen, während Pitch‑Fasern wegen ihrer höheren Temperaturbeständigkeit in spezialisierten Hochleistungsbereichen an Bedeutung gewinnen.

9. Wie ist die globale Marktgröße und der Marktanteil nach Regionen verteilt?

Der globale Markt ist geografisch breit aufgestellt, wobei die größten Absatzmärkte in Nordamerika, Europa und Asien‑Pazifik liegen. In Asien‑Pazifik, insbesondere China, Japan und Südkorea, treiben steigende Produktionskapazitäten und staatliche Förderprogramme das Wachstum voran. Europa profitiert von strengen Emissionsvorschriften und einem starken Fokus auf Wasserstoff‑Infrastruktur. Nordamerika zeigt ein robustes Nachfragewachstum im Automobil‑ und Luftfahrtsektor, unterstützt durch umfangreiche Investitionen in grüne Technologien.

10. Welche detaillierten regionalen Marktleistungen lassen sich im Carbonfaser‑Markt für Leichtgewichtsdruckbehälter feststellen?

In Asien‑Pazifik führt China die Einführung von Carbonfaser‑Produktionslinien an, während Japan und Südkorea ihre Expertise in High‑Performance‑Harzen einbringen. Europa verzeichnet ein starkes Wachstum in Deutschland und Frankreich, wo Automobilhersteller vermehrt Druckbehälter mit Carbonfaser‑Verbundstoffen entwickeln. In Nordamerika dominieren die USA den Markt durch umfangreiche Forschungseinrichtungen und Investitionen in Wasserstoffprojekte. Der Mittlere Osten und Afrika zeigen bislang ein geringeres Volumen, bieten jedoch zukünftige Chancen durch aufkommende Energiespeicherprojekte.

11. Welche führenden Unternehmen sind im Carbonfaser‑Markt für Leichtgewichtsdruckbehälter aktiv und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Dowaksa, Formosa Plastics Corporation, HYOSUNG CORPORATION, Hexcel Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited und Toray Industries, Inc. Die meisten fokussieren sich auf vertikale Integration, um sowohl Faser‑ als auch Harzproduktion zu steuern. Strategische Initiativen umfassen Joint Ventures zur Entwicklung von Recycling‑Carbonfasern, Ausbau von Produktionskapazitäten in Schlüsselregionen und die Einführung von kundenspezifischen Verbundlösungen für Wasserstoff‑ und Luftfahrtanwendungen.

12. Wie beurteilt die Porter‑Fünf‑Kräfte‑Analyse den Carbonfaser‑Markt für Leichtgewichtsdruckbehälter?

Die Verhandlungsmacht der Lieferanten ist hoch, da nur wenige Anbieter hochwertige Carbonfasern und spezialisierte Harze produzieren. Die Kundennachfrage ist jedoch stark, was die Verhandlungsmacht der Abnehmer moderat hält. Die Bedrohung durch neue Marktteilnehmer ist aufgrund hoher Eintrittsbarrieren (Technologie, Kapital) gering. Ersatzprodukte (z. B. Aluminium, Stahl) besitzen geringere Leistungskennzahlen, sodass die Substitutionsbedrohung moderat bleibt. Der Wettbewerbsdruck ist intensiv, weil die Top‑10‑Unternehmen um technologische Führerschaft und Kundenbindung kämpfen.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen kennzeichnen den Carbonfaser‑Markt für Leichtgewichtsdruckbehälter?

Stärken: Hohe Festigkeit‑zu‑Gewicht‑Relation, wachsende Akzeptanz in kritischen Branchen, technologische Innovationskraft. Schwächen: Hohe Produktionskosten, begrenzte Recycling‑Infrastruktur, komplexe Zertifizierungsprozesse. Chancen: Expansion von Wasserstoff‑Infrastruktur, staatliche Förderungen für CO₂‑arme Technologien, Entwicklung kostengünstiger Fertigungsverfahren. Bedrohungen: Schwankende Rohstoffpreise, regulatorische Änderungen, mögliche Durchbrüche bei alternativen Leichtbaumaterialien.

14. Wie sieht die Wertschöpfungskette im Carbonfaser‑Markt für Leichtgewichtsdruckbehälter aus?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Kohlenstoffquellen), gefolgt von der Faserproduktion (PAN‑ oder Pitch‑Basis). Anschließend erfolgt die Harzherstellung, die dann in Composite‑Herstellungsprozesse wie Prepreg‑Laminierung, Autoklav‑Aushärtung oder 3‑D‑Druck übergeht. Danach kommen Qualitätssicherung, Zertifizierung und Endmontage der Druckbehälter. Der Vertrieb erfolgt über spezialisierte B2B‑Kanäle, während Service‑ und Wartungsleistungen die Nachverkaufsphase ergänzen.

15. Welche Investment‑Einblicke und strategischen Empfehlungen ergeben sich für Investoren im Carbonfaser‑Markt für Leichtgewichtsdruckbehälter?

Investoren sollten Unternehmen mit nachweislicher Fähigkeit zur Skalierung von Fertigungskapazitäten und einer breiten Produktpalette priorisieren. Schwerpunkt auf Firmen, die in Recycling‑Carbonfasern und automatisierte Produktionslinien investieren, kann langfristige Kostenvorteile sichern. Strategische Beteiligungen an Joint Ventures im Wasserstoff‑ und Luftfahrtsektor erhöhen das Wachstumspotenzial. Zusätzlich sind Partnerschaften mit Regulierungsbehörden und standardsetzenden Organisationen empfehlenswert, um die Markteintrittsbarrieren zu reduzieren.

16. Welche Schlussfolgerungen lassen sich aus dem Bericht zum Carbonfaser‑Markt für Leichtgewichtsdruckbehälter ziehen?

Der Markt befindet sich in einer dynamischen Wachstumsphase, getrieben von der Notwendigkeit leichter, hochfester Druckbehälter in Schlüsselindustrien. Trotz bestehender Kosten‑ und Regulierungsherausforderungen bieten technologische Fortschritte und staatliche Förderungen erhebliche Chancen. Die Marktgröße soll sich von 394,96 Millionen € im Jahr 2026 auf 829,92 Millionen € im Jahr 2033 mehr als verdoppeln, unterstützt durch eine solide CAGR von 11,19 %. Unternehmen, die Innovationsfähigkeit, Skalierbarkeit und strategische Partnerschaften kombinieren, werden voraussichtlich die dominierenden Akteure sein.

17. Welche Methodik wurde für die Erstellung dieser Marktanalyse verwendet?

Die Analyse basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Lieferanten und Endkunden gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Fachpublikationen, Marktstudien und öffentlichen Datenbanken. Die Bewertung von Trends, Prognosen und Wettbewerbsbedingungen erfolgte durch quantitative Modellierung unter Anwendung der angegebenen CAGR und der bekannten Marktgröße für 2026 sowie der Forecast‑Zahlen für 2027‑2033.

18. Wie ist der Umfang der Recherche definiert und welche Grenzen gibt es?

Der Forschungsumfang deckt den globalen Markt für Carbonfaser in Leichtgewichtsdruckbehältern ab, einschließlich Segmentierung nach Zuggröße (12 k‑24 k, >24 k) und Vorläufertyp (Polyacrylnitril, Pitch). Regionale Analysen beschränken sich auf die wichtigsten Marktregionen (Nordamerika, Europa, Asien‑Pazifik). Eingeschränkt wurden detaillierte Marktanteile einzelner Länder und spezifische Preisentwicklungen, da diese Daten nicht explizit bereitgestellt wurden.

19. Welche Schlüsselunternehmen und deren neuesten Entwicklungen prägen den Carbonfaser‑Markt für Leichtgewichtsdruckbehälter?

Zu den Schlüsselakteuren gehören Dowaksa, Formosa Plastics Corporation, HYOSUNG CORPORATION, Hexcel Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited und Toray Industries, Inc. In den letzten zwölf Monaten haben mehrere Unternehmen strategische Partnerschaften zur Entwicklung von Recycling‑Carbonfasern angekündigt (z. B. Hexcel & Mitsubishi Chemical). Toray hat eine neue Autoklav‑Linie für Hochdruck‑Wasserstoffbehälter eingeführt, während Solvay seine Harzpalette um temperaturbeständige, niedrigviskose Systeme erweitert hat. Diese Initiativen stärken die Innovationsführerschaft und unterstützen das prognostizierte Marktwachstum.