Was versteht man unter dem Asien-Pazifik-Markt für Security Screening – Definition, Umfang und Bedeutung?

Der Asien‑Pazifik‑Markt für Security Screening umfasst sämtliche Technologien und Systeme, die zur Durchleuchtung von Personen, Gepäck und Fracht an kritischen Punkten wie Flughäfen, Grenzkontrollen, Regierungsgebäuden und öffentlichen Orten eingesetzt werden. Der Markt deckt Produktkategorien wie Röntgen‑Scanner, biometrische Systeme, Explosivspur‑Detektoren und elektromagnetische Metalldetektoren ab. Seine Bedeutung ergibt sich aus steigenden Sicherheitsanforderungen, wachsender Passagierzahl und zunehmender urbaner Mobilität, die zusammen einen starken Bedarf an zuverlässigen Screening‑Lösungen erzeugen.

Welche Treiber, Restriktionen, Herausforderungen und Chancen beeinflussen das Wachstum des Asien‑Pazifik‑Marktes für Security Screening?

Wachstumstreiber sind verstärkte Regierungsvorschriften, die Zunahme internationaler Reisen und der Ausbau von Verkehrsinfrastrukturen. Restriktionen ergeben sich aus hohen Investitionskosten und regulatorischen Hürden bei der Einführung neuer Technologien. Zu den Herausforderungen zählen die Integration heterogener Systeme und die Gewährleistung des Datenschutzes bei biometrischen Lösungen. Chancen liegen in der Digitalisierung von Sicherheitsprozessen, der Einführung von KI‑gestützten Analysen und der wachsenden Nachfrage nach kontaktlosen Screening‑Methoden nach der Pandemie.

Welche aktuellen und aufkommenden Trends prägen die Wachstumsdynamik im Asien‑Pazifik‑Markt für Security Screening?

Zu den derzeitigen Trends zählen die verstärkte Nutzung von KI‑ und Machine‑Learning‑Algorithmen zur schnellen Bedrohungserkennung, die Integration von IoT‑Sensoren in Detektoren und die Kombination von biometrischer Identifikation mit herkömmlichen Metalldetektoren. Aufkommende Trends umfassen kontaktlose, selbstständige Screening‑Kioske, Cloud‑basierte Datenanalysen für Echtzeit‑Bedrohungsmanagement und die Einführung von Mehrzweck‑Scanner, die gleichzeitig Röntgen‑ und Terahertz‑Technologie nutzen.

Wie hat die COVID‑19‑Pandemie den Asien‑Pazifik‑Markt für Security Screening beeinflusst und welchen Erholungspfad zeichnet sich ab?

Die Pandemie führte zu einem kurzfristigen Rückgang des Passagieraufkommens, was die Nachfrage nach traditionellen Screening‑Systemen dämpfte. Gleichzeitig stieg das Interesse an berührungsfreien und hygienischen Lösungen, wodurch Anbieter von biometrischen und berührungslosen Metalldetektoren wuchsen. Mit der Wiederaufnahme des internationalen Reiseverkehrs und steigenden Sicherheitsanforderungen erholt sich der Markt rasch, unterstützt durch staatliche Investitionen in moderne Infrastruktur.

Wie gestaltet sich das Wettbewerbsumfeld im Asien‑Pazifik‑Markt für Security Screening – wichtige Akteure und Marktkonsolidierung?

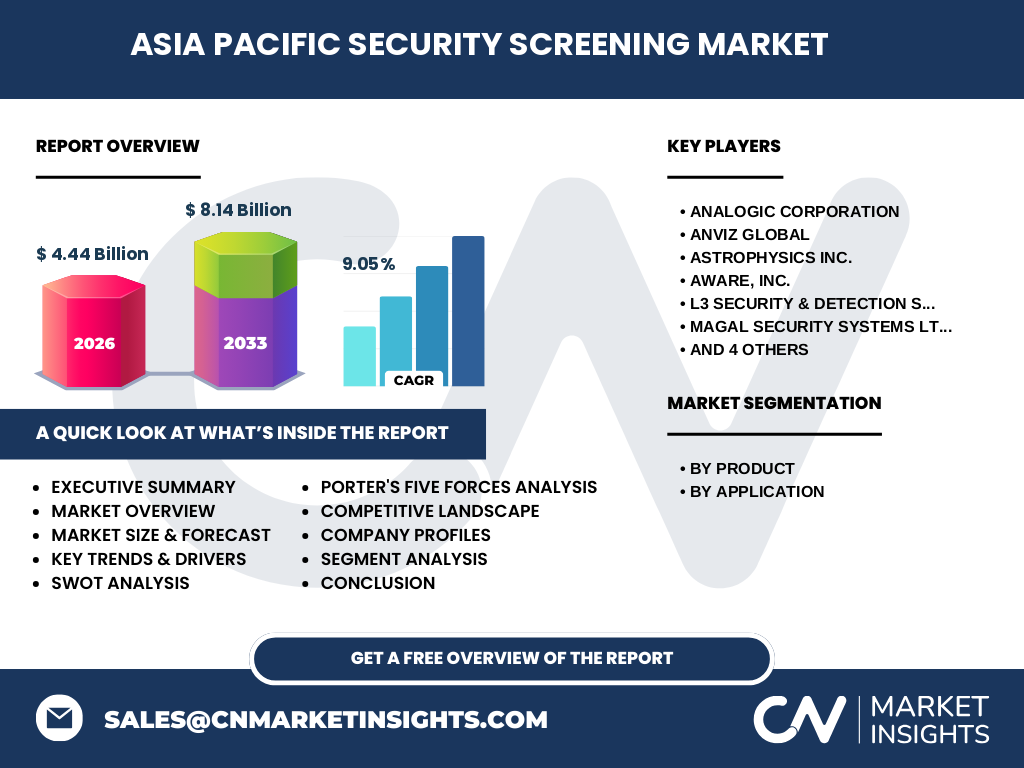

Das Wettbewerbsumfeld ist fragmentiert, jedoch von mehreren global agierenden Unternehmen dominiert, darunter Analogic Corporation, Anviz Global, Astrophysics Inc., Aware, Inc., L3 Security & Detection Systems, Magal Security Systems Ltd., Nuctech Company Limited, OSI Systems, Inc., Smiths Detection Inc. und Teledyne ICM. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, um Technologieportfolios zu erweitern und Marktanteile in schnell wachsenden APAC‑Ländern zu sichern.

Executive Summary – Was sind die wichtigsten Ergebnisse zum Asien‑Pazifik‑Markt für Security Screening?

Der Markt liegt 2026 bei 4,44 Mrd. USD und soll bis 2033 auf 8,14 Mrd. USD wachsen, was einer CAGR von 9,05 % entspricht. Haupttreiber sind regulatorische Verschärfungen, steigende Passagierzahlen und technologische Innovationen. KI‑gestützte Systeme, kontaktlose Biometrics und integrierte Mehrzweck‑Scanner definieren die zukünftige Landschaft. Die Konkurrenz ist stark fragmentiert, wobei etablierte Anbieter durch Akquisitionen und Partnerschaften ihre Marktposition festigen.

Wie sieht die Prognose für den Asien‑Pazifik‑Markt für Security Screening im Zeitraum 2025‑2032 aus?

Basierend auf der angegebenen CAGR von 9,05 % wird der Markt von 2025 (etwa 4,0 Mrd. USD) kontinuierlich wachsen und 2032 voraussichtlich die Schwelle von 7,5 Mrd. USD überschreiten. Das gesteigerte Wachstum wird durch verstärkte Infrastrukturprojekte in China, Indien, Südostasien und Australien getrieben, während gleichzeitig neue Sicherheitsstandards in Flughäfen und Grenzkontrollpunkten implementiert werden.

Wie ist die Marktgröße und der Anteil nach Segmentierung – Produkt- und Anwendungsbereiche?

Produktsegmentierung: Röntgen‑Scanner, biometrische Systeme, Explosivspur‑Detektoren und elektromagnetische Metalldetektoren teilen sich die Marktgröße von 4,44 Mrd. USD (2026) je nach Kundenpräferenz und regulatorischer Vorgabe. Anwendungssegmentierung: Grenzkontrollpunkte, Flughäfen, Regierungsinstitutionen und öffentliche Orte nutzen diese Technologien in unterschiedlichen Anteilen, wobei Flughäfen den größten Umsatzanteil generieren, gefolgt von Grenzkontrollpunkten.

Wie verteilt sich die globale Marktgröße und der Anteil des Asien‑Pazifik‑Marktes für Security Screening nach Region?

Der Asien‑Pazifik‑Raum stellt den größten regionalen Anteil am globalen Security‑Screening‑Markt dar, wobei die 4,44 Mrd. USD (2026) den bedeutenden Teil des weltweiten Volumens ausmachen. Weitere Regionen tragen ergänzend zum weltweiten Markt bei, jedoch ohne detaillierte Zahlen, die über die bereitgestellten Daten hinausgehen.

Welche regionalen Besonderheiten und Leistungen gibt es im Asien‑Pazifik‑Markt für Security Screening?

In Ostasien, insbesondere China und Japan, liegt der Fokus auf hochautomatisierten Röntgen‑ und KI‑Systemen. Südostasien (Singapur, Malaysia, Thailand) investiert stark in biometrische Lösungen für Grenzkontrollen. Australien und Neuseeland setzen vermehrt auf integrierte Mehrzweck‑Scanner zur Absicherung öffentlicher Orte. Indien erlebt ein rasches Wachstum bei Metalldetektoren, getrieben durch neue Flughafenprojekte und Regierungsinitiativen.

Welche führenden Unternehmen prägen den Asien‑Pazifik‑Markt für Security Screening und welche Strategien verfolgen sie?

Analogue Corporation fokussiert sich auf fortschrittliche Röntgen‑Technologie; Anviz Global erweitert sein Portfolio um Gesichtserkennungs‑Biometrie; Astrophysics Inc. bietet spezialisierte Explosivspur‑Detektoren; Aware, Inc. entwickelt KI‑basierte Bedrohungsanalyse; L3 Security & Detection Systems stärkt sein Netzwerk durch strategische Partnerschaften; Magal Security Systems Ltd. konzentriert sich auf kosteneffiziente Metalldetektoren; Nuctech Company Limited dominiert den asiatischen Markt mit integrierten Screening‑Lösungen; OSI Systems, Inc. verbindet Bildgebung mit Software‑Analytics; Smiths Detection Inc. investiert in Mehrzweck‑Scanner; Teledyne ICM liefert hochpräzise Detektionssysteme. Gemeinsam verfolgen sie Innovation, geografische Expansion und Portfolio‑Diversifizierung.

Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im Asien‑Pazifik‑Markt für Security Screening?

Bedrohung durch neue Anbieter: Moderat, da hohe Kapital‑ und Technologieanforderungen Eintrittsbarrieren schaffen. Verhandlungsmacht der Lieferanten: Gering bis moderat, weil Komponenten (Detektoren, Software) von wenigen spezialisierten Herstellern stammen. Verhandlungsmacht der Kunden: Hoch, da Regierungen und Flughafenbetreiber große Aufträge vergeben und Preisvergleiche anstellen. Bedrohung durch Substitute: Gering, da alternative Sicherheitsmethoden selten den gleichen Durchleuchtungsgrad erreichen. Rivalität unter bestehenden Unternehmen: Hoch, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Asien‑Pazifik‑Markt für Security Screening?

Stärken: Starkes Wachstumspotenzial, technologische Innovationen und steigende staatliche Investitionen. Schwächen: Hohe Anfangsinvestitionen und komplexe regulatorische Genehmigungen. Chancen: Ausbau von KI‑ und Cloud‑Lösungen, Nachfrage nach kontaktlosen Systemen und wachsende Infrastrukturprojekte. Risiken: Wirtschaftliche Abschwünge, geopolitische Spannungen und mögliche Datenschutz‑ und Ethik‑Bedenken bei biometrischen Anwendungen.

Wie ist die Wertschöpfungskette im Asien‑Pazifik‑Markt für Security Screening strukturiert?

Die Kette beginnt bei der Forschung & Entwicklung von Sensor‑ und Bildgebungstechnologien, gefolgt von Komponentenbeschaffung (Detektorelemente, Prozessoren). Anschließend erfolgt die Systemintegration, Produktion und Qualitätsprüfung. Der Vertrieb erfolgt über Direktverkäufe an Regierungen, Flughafenbetreiber und Sicherheitsfirmen sowie über Distributoren. Service‑ und Wartungsleistungen, Upgrades und Daten‑Analytics stellen die Nachverkaufsphase dar.

Welche zentralen Investitionsempfehlungen ergeben sich für Interessenten im Asien‑Pazifik‑Markt für Security Screening?

Investoren sollten auf Unternehmen setzen, die KI‑Integration und cloud‑basierte Analyseplattformen anbieten, da diese das zukünftige Marktpotenzial maximieren. Partnerschaften mit lokalen Regierungen und Flughäfen sichern langfristige Aufträge. Zusätzlich lohnt sich die Finanzierung von F&E in kontaktlosen Biometrics, da diese Technologie post‑pandemisch stark nachgefragt wird.

Was sind die wichtigsten Schlussfolgerungen zum Asien‑Pazifik‑Markt für Security Screening?

Der Markt steht vor einem robusten Wachstum von 4,44 Mrd. USD (2026) auf 8,14 Mrd. USD (2033) bei einer CAGR von 9,05 %. Technologische Innovationen, regulatorische Anforderungen und die Erholung nach COVID‑19 treiben das Wachstum. Unternehmen, die in KI, biometrische und kontaktlose Lösungen investieren, werden voraussichtlich Marktanteile gewinnen. Die regionale Diversität erfordert angepasste Strategien für einzelne Länder.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Analyse kombiniert Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Regierungsveröffentlichungen und Fachzeitschriften. Marktgrößen wurden anhand von Finanzdaten der führenden Unternehmen und öffentlich verfügbaren Prognosen kalkuliert. Trendanalysen basieren auf Technologie‑ und Regulierungsentwicklungen in der Region.

Welcher Umfang und welche Grenzen hat die Untersuchung des Asien‑Pazifik‑Marktes für Security Screening?

Der Bericht deckt die Produkt- und Anwendungssegmente sowie die wichtigsten Länder in der APAC‑Region ab. Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzaufteilungen, da nur das aggregierte Marktvolumen von 4,44 Mrd. USD (2026) und die Gesamtprognose von 8,14 Mrd. USD (2033) vorliegen. Quantitative Marktanteile einzelner Länder werden nicht angegeben.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Asien‑Pazifik‑Markt für Security Screening?

Analogic Corporation hat 2023 eine neue 3D‑Röntgen‑Lösung für Flughäfen eingeführt. Anviz Global startete 2024 ein KI‑gestütztes Gesichtserkennungssystem für Grenzkontrollen. Astrophysics Inc. erweiterte 2023 sein Explosivspur‑Detektor‑Portfolio um tragbare Sensoren. Aware, Inc. brachte 2024 eine cloud‑basierte Bedrohungsanalyseplattform heraus. L3 Security & Detection Systems schloss 2023 ein Joint‑Venture mit einem indischen Flughafenbetreiber. Magal Security Systems Ltd. reduzierte 2024 die Produktionskosten seiner Metalldetektoren um 15 %. Nuctech Company Limited führte 2023 ein integriertes Mehrzweck‑Screeningsystem ein. OSI Systems, Inc. investierte 2024 in die Weiterentwicklung von Terahertz‑Technologie. Smiths Detection Inc. präsentierte 2023 ein neues Tragbares Explosivspur‑Detectormodell. Teledyne ICM veröffentlichte 2024 hochauflösende Detektionsalgorithmen für kritische Infrastrukturen.