Was versteht man unter dem Markt für RTD‑alkoholische Getränke, und warum ist er bedeutend?

Der Markt für Ready‑to‑Drink (RTD)‑alkoholische Getränke umfasst fertig gemixte, sofort trinkbare Alkoholprodukte, die in Flaschen oder Dosen angeboten werden. Er beinhaltet Kategorien wie zuckerarme Varianten, reguläre Zusammensetzungen, Malz‑, Wein‑ und Spirituosen‑Basen sowie Produktarten wie Hard‑Seltzer, RTD‑Cocktails und weinbasierte Spritzer. Die Bedeutung liegt in der starken Verbraucher‑nachfrage nach bequemen, geschmacksvollen und oft gesünderen Alkoholoptionen, die das Wachstum des globalen Getränkesektors maßgeblich treiben.

Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Markt für RTD‑alkoholische Getränke?

Wachstumstreiber sind veränderte Konsumgewohnheiten, die steigende Beliebtheit von zuckerarmen Optionen und das wachsende Interesse an Premium‑ und Craft‑RTDs. Restriktionen ergeben sich aus strengeren Alkohol‑ und Zuckerregulierungen sowie aus skeptischen Verbrauchern gegenüber künstlichen Inhaltsstoffen. Zu den Herausforderungen zählen Lieferketten‑engpässe und hoher Wettbewerb. Chancen entstehen durch Innovationspotenziale in Geschmacksprofilen, nachhaltiger Verpackung und Expansion in aufstrebende Märkte.

Welche aktuellen und aufkommenden Trends bestimmen das Wachstum des Marktes für RTD‑alkoholische Getränke?

Aktuell dominieren zuckerreduzierte und funktionale RTDs, während Hard‑Seltzer und weinbasierte Spritzer stark an Beliebtheit gewinnen. Aufkommende Trends umfassen die Einführung von pflanzlichen Spirituosen‑Basen, die Nutzung von Bio‑Zutaten und die Integration von natürlichen Aromen. Zudem wird die Nachfrage nach umweltfreundlichen Verpackungen – insbesondere recycelbaren Dosen – immer stärker, was Hersteller zu innovativen Lösungen antreibt.

Wie hat die COVID‑19‑Pandemie den Markt für RTD‑alkoholische Getränke beeinflusst und wie sieht die Erholung aus?

Während der Pandemie führte die Schließung von Bars zu einem temporären Rückgang im Out‑of‑Home‑Verkauf, gleichzeitig stieg die Nachfrage nach zu Hause konsumierbaren RTDs stark an. Der Trend zu bequemem Home‑Consumption hat sich nach der Pandemie gehalten, wodurch ein nachhaltiges Wachstumspotenzial entsteht. Die Erholung verläuft stabil, unterstützt durch verstärkte Online‑Vertriebskanäle und vermehrte Marken‑Launches.

Wie ist die wettbewerbsintensive Landschaft des Marktes für RTD‑alkoholische Getränke strukturiert?

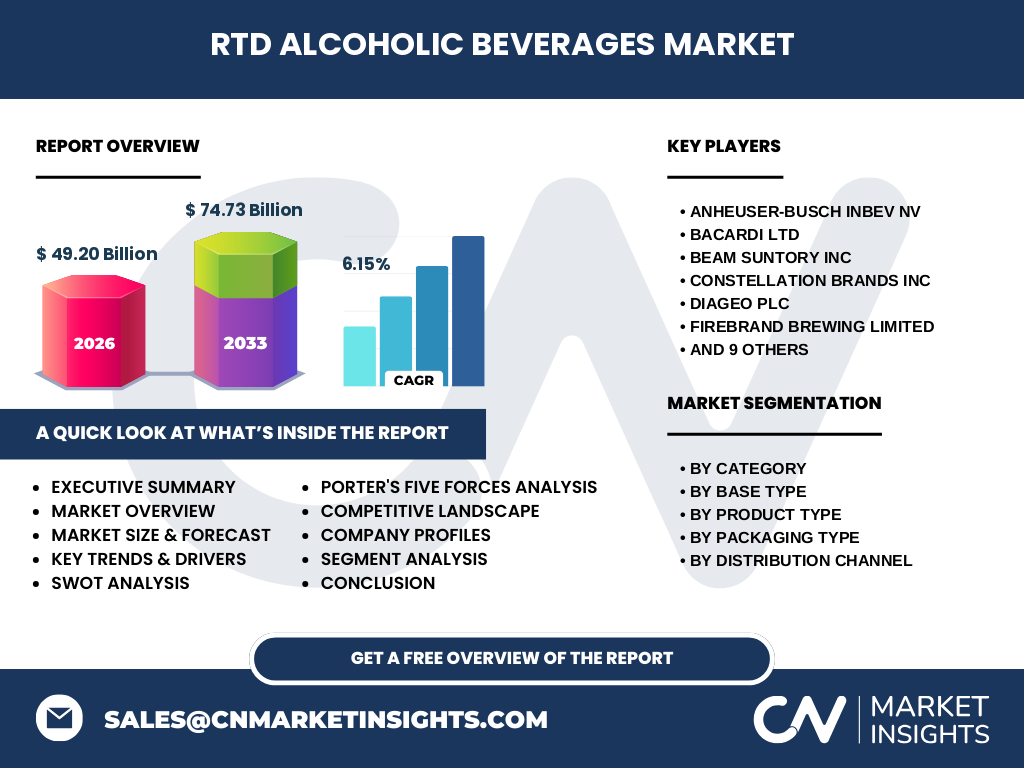

Der Markt ist von einer Mischung aus globalen Großkonzernen und spezialisierten Craft‑Brands geprägt. Zu den führenden Unternehmen zählen Anheuser‑Busch InBev NV, Bacardi Ltd, Beam Suntory Inc, Constellation Brands Inc, Diageo Plc, Heineken NV, Molson Coors Beverage Co, Pernod Ricard SA und The Boston Beer Co. In den letzten Jahren kam es zu mehreren Akquisitionen und Partnerschaften, die die Konsolidierung beschleunigten und das Produktportfolio diversifizierten.

Was sind die zentralen Erkenntnisse des Executive Summary zum Markt für RTD‑alkoholische Getränke?

Der Markt erreichte 2026 ein Volumen von 49,20 Milliarden USD und wird voraussichtlich bis 2033 auf 74,73 Milliarden USD anwachsen, bei einer CAGR von 6,15 %. Das Wachstum wird durch steigende Präferenzen für zuckerarme und premium‑RTDs, robuste Innovationszyklen und die Expansion in neue Vertriebskanäle angetrieben. Die führenden Marken setzen auf Diversifizierung von Geschmack und Verpackung, während sie regulatorische Herausforderungen aktiv adressieren.

Wie sieht die Prognose für den Markt für RTD‑alkoholische Getränke für den Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 6,15 % wird das Marktvolumen kontinuierlich steigen. 2025 liegt das geschätzte Volumen knapp unter 50 Milliarden USD, während bis 2032 ein Volumen von rund 70 Milliarden USD erwartet wird. Die stärkste Wachstumsdynamik wird in den Segmenten „Wenig oder kein Zucker“ und „Hard‑Seltzer“ beobachtet, unterstützt durch Innovationen in Geschmack und nachhaltigen Verpackungen.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Nach Kategorie dominieren die zuckerarmen Produkte ein wachsendes Segment, gefolgt von regulären Varianten. Beim Basistyp teilen sich Malz‑, Wein‑ und Spirituosen‑basierte RTDs relativ gleichmäßig, wobei Spirituosen‑basierte Produkte besonders im Premium‑Segment stark vertreten sind. Produkt‑technisch verzeichnen Hard‑Seltzer und RTD‑Cocktails die höchsten Umsätze, während weinbasierte Spritzer ein Nischenwachstum aufweisen. In Bezug auf die Verpackung ist die Dose leicht führend, gefolgt von Flaschen. Vertriebskanal‑technisch bleibt der Handel (Supermärkte, Fachgeschäfte) der wichtigste Absatzweg, während Verkäufe außerhalb des Handels (Bars, Online‑Plattformen) stark zunehmen.

Wie ist die globale Marktgröße und der Marktanteil nach Regionen verteilt?

Die globale Marktgröße betrug 2026 49,20 Milliarden USD. Während Nordamerika nach wie vor den größten Anteil hält, zeigen Europa und Asien‑Pazifik ein besonders starkes Wachstum, insbesondere dank wachsender Nachfrage nach zuckerarmen RTDs und innovativen Geschmacksrichtungen. Lateinamerika und der Nahe Osten verzeichnen moderate Zuwächse, getrieben durch lokale Marken und zunehmende Premiumisierung.

Welche regionalen Besonderheiten und Leistungen zeichnen den Markt für RTD‑alkoholische Getränke aus?

In Nordamerika laufen die Trends zu Hard‑Seltzer und zuckerarmen Cocktails, unterstützt durch etablierte Vertriebskanäle und starke Markenpräsenz. Europa fokussiert sich auf Craft‑RTDs und nachhaltige Verpackungen, wobei Länder wie Deutschland, Großbritannien und Frankreich führend sind. Der asiatisch‑pazifische Raum erlebt ein rapides Wachstum von weinbasierten Spritzern und alkoholischen Mocktails, unterstützt durch eine junge, experimentsfreudige Konsumentenschicht. Lateinamerika setzt verstärkt auf lokale Geschmacksvorlieben und preisgünstige Varianten.

Welche Unternehmen prägen den Markt für RTD‑alkoholische Getränke und welche Strategien verfolgen sie?

Die Marktführer – Anheuser‑Busch InBev NV, Bacardi Ltd, Diageo Plc, Heineken NV, Molson Coors Beverage Co und Pernod Ricard SA – setzen auf Portfolio‑Erweiterungen, strategische Akquisitionen und Kooperationen mit Influencern. Unternehmen wie The Boston Beer Co und Spritz Bev Inc fokussieren sich auf Nischen‑Premium‑RTDs und experimentelle Geschmacksprofile. Viele Akteure investieren stark in digitale Vertriebskanäle und nachhaltige Verpackungslösungen, um Marktanteile zu sichern.

Wie beurteilt die Porter‑Five‑Forces‑Analyse die Wettbewerbssituation im Markt für RTD‑alkoholische Getränke?

Die Bedrohung durch neue Wettbewerber ist moderat, weil hohe Investitionskosten und regulatorische Hürden bestehen. Die Verhandlungsmacht der Lieferanten ist gering bis moderat, da Rohstoffe (Alkohol, Zucker, Aromen) breit verfügbar sind. Käufer haben zunehmende Macht, weil sie nach Geschmack, Qualität und Nachhaltigkeit wählen können. Ersatzprodukte wie alkoholfreie Getränke oder traditionelle Cocktails stellen eine mittlere Bedrohung dar. Die Rivalität unter den bestehenden Unternehmen ist hoch, getrieben durch Innovation, Markenbildung und Preisstrategien.

Welche Stärken, Schwächen, Chancen und Bedrohungen kennzeichnen den Markt für RTD‑alkoholische Getränke?

Stärken: Hohe Verbraucherakzeptanz, bequemes Konsumformat, starke Markenportfolios.

Schwächen: Abhängigkeit von regulatorischen Rahmenbedingungen, begrenzte Differenzierung bei Standardprodukten.

Chancen: Entwicklung zuckerarmer und funktionaler Varianten, Expansion in Schwellenländer, nachhaltige Verpackungen.

Bedrohungen: Strengere Alkohol‑ und Zuckersteuern, wachsende Konkurrenz durch lokale Craft‑Brands, volatile Rohstoffpreise.

Wie gestaltet sich die Wertschöpfungskette im Markt für RTD‑alkoholische Getränke?

Die Wertschöpfungskette beginnt mit der Beschaffung von Grundstoffen (Alkohol, Wasser, Süßstoffe, Aromen), gefolgt von der Formulierung und Produktion in zertifizierten Anlagen. Anschließend erfolgt das Abfüllen in Flaschen oder Dosen, das Design von Marken‑ und Verpackungsaufmachungen sowie die Logistik zum Handel und zu Online‑Kanälen. Marketing‑ und Vertriebsaktivitäten schließen die Kette ab, wobei datengetriebene Insights zunehmend in Produktentwicklung und Zielgruppenansprache integriert werden.

Welche Investitionsempfehlungen ergeben sich aus den Erkenntnissen zum Markt für RTD‑alkoholische Getränke?

Investoren sollten Unternehmen priorisieren, die in zuckerarme Premium‑RTDs, innovative Geschmacksprofile und nachhaltige Verpackungen investieren. Der Fokus auf digitale Vertriebskanäle und Expansion in wachstumsstarke Regionen (Asien‑Pazifik, Europa) bietet langfristige Wertschöpfung. Beteiligungen an Marken mit starkem Innovationspipeline und klaren Nachhaltigkeitszielen gelten als besonders attraktiv.

Was sind die wichtigsten Schlussfolgerungen zum Markt für RTD‑alkoholische Getränke?

Der Markt befindet sich in einer dynamischen Wachstumsphase, unterstützt durch veränderte Konsumpräferenzen und starke Produktinnovation. Mit einem erwarteten Volumen von 74,73 Milliarden USD bis 2033 und einer CAGR von 6,15 % bietet er erhebliche Chancen für etablierte Player und neue Marktteilnehmer. Erfolgreiche Unternehmen werden diejenigen sein, die Nachhaltigkeit, Geschmack und digitale Distributionsmodelle geschickt kombinieren.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse basiert auf Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Konsumenten) und Sekundärdaten (Unternehmensberichte, Fachpublikationen, Marktstudien). Quantitative Modelle wurden verwendet, um das Marktvolumen zu extrapolieren und die CAGR zu berechnen. Qualitative Einschätzungen flossen in Trend‑ und Wettbewerbsanalysen ein.

Was umfasst der Untersuchungsumfang und welche Grenzen gibt es?

Der Scope deckt globale Trends, Segmentierung nach Kategorie, Basistyp, Produkttyp, Verpackung und Vertriebskanal sowie regionale Analysen ab. Beschränkt wird die Studie auf öffentlich verfügbare Daten und Unternehmensinformationen bis 2026. Spezifische Marktanteile nach Unternehmen oder Regionen werden nicht detailliert ausgewiesen, um die Vertraulichkeit zu wahren.

Welche Schlüsselunternehmen und welche jüngsten Entwicklungen prägen den Markt für RTD‑alkoholische Getränke?

Zu den Schlüsselunternehmen zählen Anheuser‑Busch InBev NV, Bacardi Ltd, Beam Suntory Inc, Constellation Brands Inc, Diageo Plc, Heineken NV, Molson Coors Beverage Co, Pernod Ricard SA und The Boston Beer Co. Zu den jüngsten Entwicklungen gehören Produktlaunches von zuckerarmen Hard‑Seltzern, strategische Joint Ventures für nachhaltige Dosen, Akquisitionen von Boutique‑RTD‑Marken und die Einführung von Limited‑Edition‑Geschmacksreihen, die das Markenimage stärken und neue Konsumentensegmente ansprechen.