Was ist der Markt für Virtual Data Rooms (VDR) – Definition, Umfang und Bedeutung?

Virtual Data Rooms (VDR) sind sichere, cloud‑basierte Plattformen, die den kontrollierten Austausch vertraulicher Dokumente ermöglichen. Im Markt für VDR umfasst der Umfang alle Software‑ und Dienstleistungsangebote, die Unternehmen beim Management von Transaktionen, Compliance‑Prozessen und interner Zusammenarbeit unterstützen. Die Bedeutung liegt in der Beschleunigung von M&A‑Deal‑Flows, der Reduzierung von Transaktionskosten und der Einhaltung regulatorischer Vorgaben, wodurch VDRs zu einer unverzichtbaren Infrastruktur für Unternehmen jeder Größe werden.

Welche Treiber, Hemmungen, Herausforderungen und Chancen beeinflussen den Markt für Virtual Data Rooms?

Wesentliche Treiber sind die steigende Anzahl von Fusionen und Übernahmen, die wachsende Compliance‑Komplexität und die digitale Transformation von Finanz‑ und Rechtsabteilungen. Hemmungen ergeben sich aus Bedenken hinsichtlich Datensicherheit, hohen Implementierungskosten für On‑Premise‑Lösungen und dem Mangel an qualifiziertem Personal. Herausforderungen umfassen die Integration in bestehende IT‑Landschaften und die Skalierbarkeit für verschiedene Organisationsgrößen. Chancen entstehen durch die Nachfrage nach cloud‑basierten, KI‑gestützten Analyse‑Tools und die Expansion in Schwellenmärkte, die ihre Transaktionsaktivitäten intensivieren.

Welche Wachstumstrends prägen den Markt für Virtual Data Rooms aktuell und zukünftig?

Aktuell dominieren die Migration von On‑Premise‑ zu Cloud‑VDRs und die Integration von automatisierten Workflows, wie Dokumenten‑Tagging und KI‑gestützte Risikoanalysen. Zukünftig wird die verstärkte Nutzung von maschinellem Lernen zur Vorhersage von Deal‑Risiken, die Einführung von API‑First-Strategien für nahtlose Systemverknüpfungen und die wachsende Akzeptanz von hybriden Bereitstellungsmodellen (Cloud + vor Ort) den Markt weiter antreiben.

Wie hat die COVID‑19‑Pandemie den Markt für Virtual Data Rooms beeinflusst und welche Erholungsphase ist zu erwarten?

Die Pandemie beschleunigte die digitale Zusammenarbeit, da physische Datenräume nicht mehr genutzt werden konnten. Das führte zu einem sprunghaften Anstieg der VDR‑Nutzung in M&A‑Transaktionen und Compliance‑Projekten. Nach dem Höhepunkt stabilisierte sich die Nachfrage, bleibt jedoch auf einem höheren Niveau als vor der Krise, was auf die dauerhafte Integration von Remote‑Work‑Modellen hinweist. Die Erholung verläuft robust, unterstützt durch das anhaltende Bedürfnis nach sicheren, ortsunabhängigen Dokumenten‑Sharing‑Lösungen.

Wie sieht das Wettbewerbsumfeld im Markt für Virtual Data Rooms aus – wer sind die Hauptakteure und wie entwickelt sich die Konsolidierung?

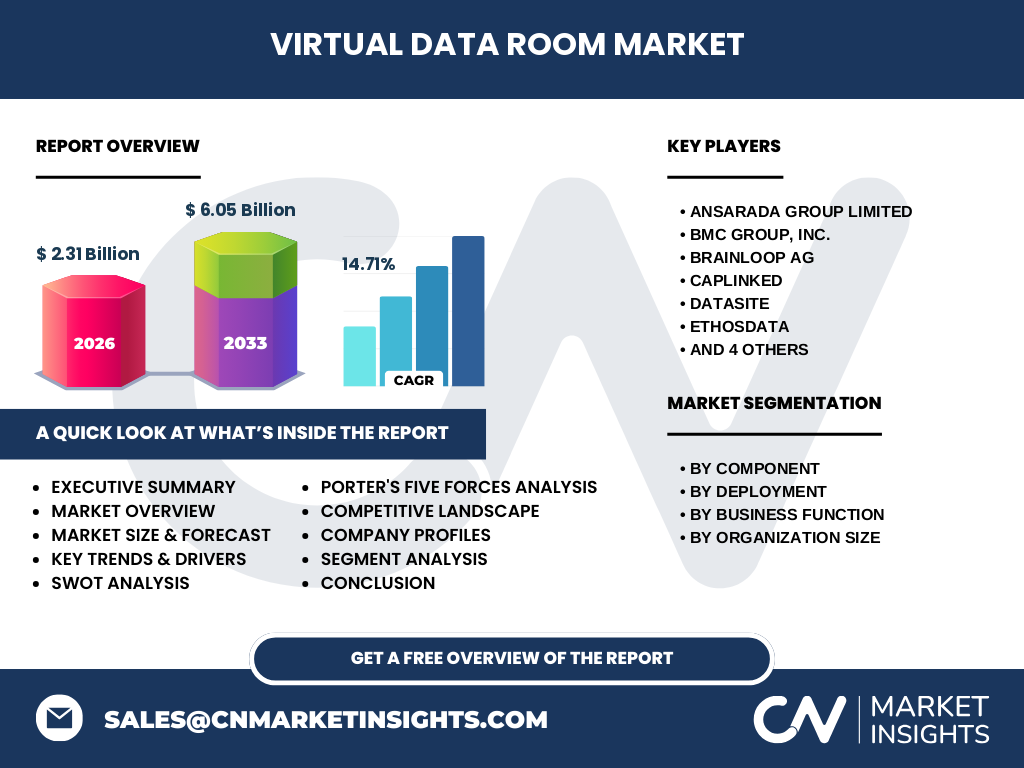

Das Wettbewerbsumfeld ist durch eine Mischung aus etablierten Anbietern und innovativen Start‑ups gekennzeichnet. Zu den Hauptakteuren zählen Ansarada Group Limited, BMC Group, Inc., Brainloop AG, CapLinked, Datasite, EthosData, Intralinks, Inc., Telestax, Inc., Thomson Reuters Corporation und iDeals Solutions Group. In den letzten Jahren wurden mehrere strategische Akquisitionen getätigt, um Produktportfolios zu erweitern und Marktanteile zu sichern, was zu einer moderaten Konsolidierung führt.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für Virtual Data Rooms?

Der Markt für Virtual Data Rooms wurde 2026 auf 2,31 Milliarden USD geschätzt und soll bis 2033 auf 6,05 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate von 14,71 % entspricht. Wachstumstreiber sind die steigende M&A‑Aktivität, regulatorische Anforderungen und die digitale Transformation. Cloud‑Lösungen, KI‑Funktionen und hybride Bereitstellungsmodelle gelten als zentrale Innovationsfelder. Das Wettbewerbsfeld ist fragmentiert, weist jedoch zunehmende Konsolidierung durch Akquisitionen auf.

Wie wird die Marktentwicklung von 2025 bis 2032 prognostiziert?

Auf Basis des durchschnittlichen jährlichen Wachstums von 14,71 % wird der Markt weiter expandieren, wobei die Nachfrage aus den Bereichen Fusionen & Übernahmen, Finanzmanagement und Compliance besonders stark zunimmt. Unternehmen aller Größen, von KMU bis Großunternehmen, investieren verstärkt in cloud‑basierte VDR‑Lösungen, um Agilität und Sicherheit zu erhöhen. Die Prognose legt nahe, dass die Marktgröße bis 2032 deutlich über 5 Milliarden USD liegen wird.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Der Markt gliedert sich nach Komponenten in Software und Dienstleistungen. Nach Bereitstellungsart werden Cloud‑Lösungen gegenüber On‑Premise‑Optionen bevorzugt, wobei die Cloud zunehmend den Großteil des Umsatzes ausmacht. Bei den Geschäftsfunktionen dominieren Fusionen & Übernahmen sowie Compliance & Recht, gefolgt von Finanz‑ und Marketing‑ bzw. Vertriebsanwendungen. Hinsichtlich der Organisationsgröße werden sowohl KMU als auch Großunternehmen adressiert, wobei die größten Umsatzanteile bei Großunternehmen entstehen.

Wie ist die globale Marktgröße und Marktanteilsverteilung nach Regionen?

Der globale Markt für Virtual Data Rooms erstreckt sich über Nordamerika, Europa, Asien‑Pazifik, Lateinamerika und den Nahen Osten & Afrika. Während Nordamerika traditionell die höchste Adoption aufweist, verzeichnen Europa und Asien‑Pazifik ein rapides Wachstum dank zunehmender M&A‑Aktivität und regulatorischer Anforderungen. Die genauen prozentualen Anteile werden nicht spezifiziert, jedoch ist ein gleichmäßiger weltweiter Trend zur Cloud‑Adoption erkennbar.

Welche regionalen Marktleistungen zeigen sich im Detail?

In Nordamerika führen starke Finanzmärkte und ein reifes Rechtsumfeld zu hoher VDR‑Nutzung. Europa profitiert von einer strengen Datenschutz‑Regulierung (DSGVO) und einem wachsenden M&A‑Volumen. Der asiatisch‑pazifische Raum zeigt das schnellste Wachstum, getrieben durch wachsende Kapitalmärkte in China, Japan und Indien. Lateinamerika und der Nahe Osten & Afrika entwickeln sich langsam, jedoch mit zunehmender Nachfrage nach sicheren Datenübertragungen in regionalen Projekten.

Welche führenden Unternehmen prägen den Markt für Virtual Data Rooms und welche Strategien verfolgen sie?

Ansarada, Intralinks und Datasite setzen auf KI‑gestützte Deal‑Analytics und erweiterte Sicherheitszertifizierungen. Brainloop konzentriert sich auf deutsche und europäische Compliance‑Standards. Thomson Reuters nutzt seine Informationsplattformen, um VDR‑Funktionen zu integrieren. iDeals und CapLinked erweitern ihr Angebot durch flexible Cloud‑Modelle und benutzerfreundliche Oberflächen. Viele Anbieter verfolgen strategische Partnerschaften mit Beratungsfirmen und Technologieplattformen, um ihr Ökosystem zu stärken.

Wie bewertet Porters Five Forces Analyse den Markt für Virtual Data Rooms?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Sicherheitsstandards und technologische Komplexität Markteintrittsbarrieren schaffen. Die Verhandlungsmacht der Kunden ist stark, weil Unternehmen aus verschiedenen Branchen vergleichbare Lösungen wählen können. Die Lieferantenmacht ist gering, da die meisten Anbieter ihre eigene Infrastruktur betreiben. Die Rivalität unter den bestehenden Anbietern ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb. Die Gefahr von Ersatzprodukten bleibt niedrig, weil spezialisierte VDRs einzigartige Sicherheits- und Compliance‑Funktionen bieten.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Markt für Virtual Data Rooms?

Stärken: Hohe Sicherheit, Skalierbarkeit, Unterstützung kritischer Geschäftsprozesse. Schwächen: Kosten für On‑Premise‑Lösungen, Komplexität der Implementierung. Chancen: KI‑Integration, Expansion in Schwellenmärkte, wachsende regulatorische Anforderungen. Risiken: Daten‑Breaches, steigende Konkurrenz, mögliche Regulierungsänderungen, Preis‑Druck.

Wie sieht die Wertschöpfungskette im Markt für Virtual Data Rooms aus?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Sicherheits‑ und Verschlüsselungstechnologien, gefolgt von Softwareentwicklung und Cloud‑Infrastruktur. Anschließend kommen Vertrieb, Implementierung und Kundenschulung. Service‑ und Support‑Leistungen, einschließlich Managed Services und Compliance‑Beratung, bilden den Abschluss. Partnernetzwerke, etwa mit Beratungshäusern und Integrationsspezialisten, ergänzen die Kette und erhöhen den Marktzugang.

Welche Investitionsempfehlungen ergeben sich für den Markt für Virtual Data Rooms?

Investoren sollten auf Anbieter setzen, die Cloud‑First‑Strategien mit starker KI‑Roadmap kombinieren, da diese die größten Wachstumspotenziale besitzen. Darüber hinaus sind Unternehmen interessant, die durch Akquisitionen ihr Portfolio erweitern und geografisch diversifizieren. Fokus auf Anbieter mit nachweislicher Compliance‑Zertifizierung (z. B. ISO 27001) reduziert Risikoprofile. Enges Monitoring von regulatorischen Entwicklungen ist für langfristige Entscheidungen empfehlenswert.

Was sind die zentralen Schlussfolgerungen zum Markt für Virtual Data Rooms?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben durch die digitale Transformation, steigende M&A‑Aktivität und regulatorische Anforderungen. Cloud‑Lösungen dominieren, während KI‑Funktionen neue Mehrwerte schaffen. Die Wettbewerbssituation bleibt dynamisch, mit zunehmender Konsolidierung. Unternehmen, die Sicherheit, Flexibilität und innovative Analyse‑Tools kombinieren, werden die Marktführer von morgen sein.

Wie wurde die Forschung zum Markt für Virtual Data Rooms durchgeführt?

Die Untersuchung kombinierte Primärrecherchen (Interviews mit Branchenexperten, Kundenbefragungen) und Sekundäranalysen (Finanzberichte, Marktstudien, regulatorische Veröffentlichungen). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und Trends wurden mittels quantitativer Modellierung auf Basis des bekannten Marktvolumens (2,31 Mrd. USD 2026) und des prognostizierten Wachstums (6,05 Mrd. USD 2027‑2033) extrapoliert.

Welcher Umfang und welche Grenzen hat die Marktstudie?

Der Bericht deckt globale Marktsegmente nach Komponente, Bereitstellung, Geschäftsfunktion und Organisationsgröße ab. Er berücksichtigt aktuelle Trends bis 2026 und Prognosen bis 2033. Einschränkungen bestehen in der Verfügbarkeit detaillierter regionaler Umsatzanteile und in der Tiefe von Unternehmensspezifischen Finanzdaten, da solche Informationen nicht öffentlich offengelegt wurden.

Welche Schlüsselunternehmen sind im Markt für Virtual Data Rooms aktiv und welche jüngsten Entwicklungen gibt es?

Zu den Schlüsselunternehmen zählen Ansarada Group Limited, BMC Group, Inc., Brainloop AG, CapLinked, Datasite, EthosData, Intralinks, Inc., Telestax, Inc., Thomson Reuters Corporation und iDeals Solutions Group. Aktuelle Entwicklungen umfassen die Einführung von KI‑gestützten Due‑Diligence‑Modulen (Ansarada), die Erweiterung von Cloud‑Sicherheitszertifikaten (Intralinks), strategische Partnerschaften mit Beratungsfirmen (Datasite) und die Integration von API‑First‑Ansätzen zur besseren Systemverknüpfung (iDeals). All diese Maßnahmen zielen darauf ab, die Benutzererfahrung zu verbessern und neue Marktsegmente zu erschließen.