1. Markt für erbliche Krebsdiagnostik Überblick – Definition, Umfang und Bedeutung?

Der Markt für erbliche Krebsdiagnostik umfasst alle diagnostischen Tests, die genetische Prädispositionen für Krebs identifizieren. Dazu zählen Sequenzierungs‑, PCR‑ und Mikroarray‑Technologien, die sowohl in Krankenhäusern, Kliniken als auch in spezialisierten diagnostischen Zentren eingesetzt werden. Die Bedeutung dieses Marktes liegt in der Möglichkeit, Patienten bereits vor dem Auftreten von Tumoren zu identifizieren, personalisierte Präventionsstrategien zu entwickeln und Therapien gezielt zu steuern. Durch die steigende Prävalenz erblich bedingter Krebsarten und das wachsende Bewusstsein für genetische Risiken gewinnt die erbliche Krebsdiagnostik zunehmend an klinischer Relevanz.

2. Markt für erbliche Krebsdiagnostik – Treiber, Hemmnisse, Herausforderungen und Chancen?

Wichtige Treiber sind die fortschreitende Genomik, sinkende Kosten für DNA‑Sequenzierung und die zunehmende Akzeptanz präventiver Gesundheitsmaßnahmen. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen für Laborausstattung, regulatorischen Anforderungen und Datenschutzbedenken. Zu den Herausforderungen zählen die Integration großer Datenmengen in klinische Entscheidungsprozesse und die Notwendigkeit qualifizierten Personals. Chancen ergeben sich durch neuartige Technologieplattformen, Partnerschaften zwischen Laboren und Technologieanbietern sowie durch die Erweiterung von Testportfolios auf seltene Krebsgene.

3. Markt für erbliche Krebsdiagnostik – Wachstumstrends?

Aktuelle Trends umfassen die Verbreitung von Next‑Generation‑Sequencing (NGS) in Routineuntersuchungen, die Kombination von genetischen Tests mit bildgebenden Verfahren sowie die Nutzung von KI‑gestützten Analysen zur Interpretation von Mutationsdaten. Ein weiterer Trend ist die zunehmende Einführung von Direct‑to‑Consumer‑Genetikkits, die das Bewusstsein in der Bevölkerung stärken und die Nachfrage nach klinischer Bestätigung steigern.

4. COVID‑19‑Einfluss auf den Markt für erbliche Krebsdiagnostik – Auswirkungen und Erholungspfad?

Die Pandemie führte zu einer kurzzeitigen Verlangsamung geplanter Screening‑Programme und zu Engpässen bei Laborressourcen, die zunächst die Testvolumina reduzierten. Gleichzeitig beschleunigte COVID‑19 die Digitalisierung von Laborprozessen und die Einführung von Fernberatungen, was langfristig die Marktreichweite erhöhte. Der Erholungspfad zeigt sich bereits durch ein starkes Aufholvolumen, unterstützt durch gesteigerte Gesundheitsausgaben und ein wachsendes Interesse an präventiver Genetik.

5. Markt für erbliche Krebsdiagnostik – Wettbewerbslandschaft?

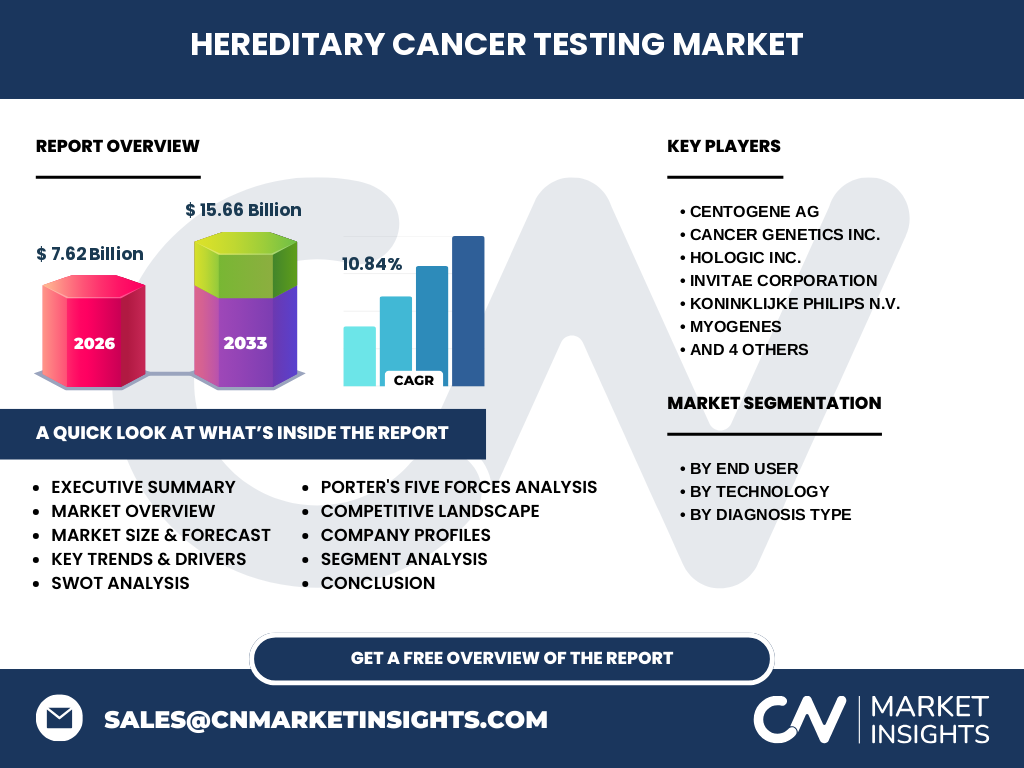

Der Markt ist fragmentiert, aber von einigen global agierenden Unternehmen dominiert, darunter CENTOGENE AG, Cancer Genetics Inc., Hologic Inc., Invitae Corporation, Koninklijke Philips N.V., Myogenes, Myriad Genetics, Inc., Pathway Genomics Corporation, Quest Diagnostics Incorporated und Strand Life Sciences Pvt. Ltd. Übernahmen und strategische Allianzen werden zunehmend genutzt, um Technologieportfolios zu erweitern und geografische Präsenz zu stärken.

6. Executive Summary – Überblick und wichtigste Erkenntnisse?

Der Markt für erbliche Krebsdiagnostik wird 2026 auf 7,62 Milliarden USD geschätzt und soll bis 2033 auf 15,66 Milliarden USD anwachsen – ein CAGR von 10,84 %. Haupttreiber sind technologische Fortschritte, steigende Prävalenz erblich bedingter Krebserkrankungen und wachsende Präventionsorientierung. Trotz regulatorischer und datenschutzrechtlicher Hürden bieten neue Plattformen, KI‑Analyse und regionale Expansion signifikante Wachstumschancen. Die Wettbewerbslandschaft ist von etablierten Playern und zunehmender Konsolidierung geprägt.

7. Markt für erbliche Krebsdiagnostik – Prognose 2025‑2032?

Basierend auf dem angegebenen CAGR von 10,84 % wird das Marktvolumen kontinuierlich steigen und 2032 voraussichtlich die Hälfte des 2033‑Prognosewertes erreichen. Die Nachfrage wird vor allem durch steigende Testadoption in Kliniken und diagnostischen Zentren sowie durch erweiterte Testpaletten für seltene Krebsgene getrieben.

8. Marktgröße und -anteil nach Segmentierung – Nach Endanwender, Technologie und Diagnosetyp?

Nach Endanwender dominieren Krankenhäuser und Kliniken, gefolgt von diagnostischen Zentren. Technologisch liegt die Sequenzierung im Vordergrund, unterstützt durch PCR‑Methoden und Mikroarray‑Lösungen. Beim Diagnosetyp werden Biopsie‑basierte Tests häufiger eingesetzt, während bildgebende Verfahren ergänzend zur genetischen Analyse verwendet werden.

9. Globale Marktgröße und -anteil nach Region – Geografische Verteilung?

Der Markt ist weltweit aktiv, wobei die größten Umsätze in Nordamerika und Europa erzielt werden, gefolgt von Asien‑Pazifik. Die regionale Verteilung spiegelt die Dichte hochentwickelter Gesundheitssysteme, Investitionen in Genomik und regulatorische Unterstützung wider.

10. Regionale Analyse des Marktes für erbliche Krebsdiagnostik – Detaillierte regionale Performance?

In Nordamerika profitieren Unternehmen von etablierten Versicherungssystemen und hoher Akzeptanz genetischer Tests. Europa zeigt starkes Wachstum durch nationale Krebsprogramme und öffentliche Förderungen. Asien‑Pazifik zeichnet sich durch rasche Marktpenetration in China, Japan und Südkorea aus, unterstützt durch staatliche Initiativen zur Präzisionsmedizin.

11. Führende Unternehmensprofile – Strategien und Aktivitäten der wichtigsten Akteure?

Centogene AG fokussiert sich auf maßgeschneiderte Panels für Erbkrankheiten. Invitae erweitert sein Portfolio durch Akquisitionen kleinerer Laboratorien. Myriad Genetics investiert stark in digitale Plattformen für Ergebnisinterpretation. Philips nutzt seine bildgebenden Geräte, um kombinierte Genomics‑Imaging‑Lösungen anzubieten. Quest Diagnostics stärkt seine Marktposition durch Service‑Integration und Netzwerkexpansion.

12. Porter’s Five Forces Analyse – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Kapitalanforderungen und regulatorische Hürden bestehen. Lieferantenmacht ist gering, weil DNA‑Reagenzien und Sequenziergeräte von mehreren Anbietern erhältlich sind. Kundenmacht steigt, da Kliniken vermehrt Preis‑ und Qualitätsvergleiche anstellen. Ersatzprodukte (z. B. reine Bildgebung) sind nur teilweise relevant. Die Rivalität unter bestehenden Anbietern ist intensiv, getrieben von Innovationsdruck und Preiswettbewerb.

13. SWOT‑Analyse – Stärken, Schwächen, Chancen und Risiken?

Stärken: Hohe klinische Relevanz, technologische Fortschritte, wachsendes Bewusstsein. Schwächen: Hohe Testkosten, regulatorische Komplexität, Daten‑Privacy‑Herausforderungen. Chancen: Integration von KI, Expansion in Schwellenländer, Entwicklung von Kombinationsdiagnostiken. Risiken: Strengere Datenschutzgesetze, mögliche Reputationsschäden durch Fehlinterpretationen, Marktsättigung in etablierten Regionen.

14. Wertschöpfungsanalyse – Struktur und Fluss im Markt?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung neuer Gene‑Panels, gefolgt von der Herstellung von Reagenzien und Geräten, dem Laborservice, der Datenanalyse und schließlich der klinischen Interpretation und Berichtserstellung. Dienstleistungen rund um Beratung, genetische Counselling und Nachsorge ergänzen das Kernangebot.

15. Zentrale Investitionseinsichten – Strategische Empfehlungen?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio, klaren Partnerschaften zu Technologie‑ und Kliniknetzwerken sowie einer robusten Daten‑Analytics‑Plattform priorisieren. Schwerpunkte liegen auf NGS‑Technologie, KI‑gestützter Interpretation und der Expansion in aufstrebende Märkte mit wachsenden Gesundheitsausgaben.

16. Schlussfolgerung – Zusammenfassung der wichtigsten Erkenntnisse?

Der Markt für erbliche Krebsdiagnostik ist auf einem dynamischen Wachstumspfad, getrieben durch technologische Innovation und steigende Präventionsnachfrage. Trotz regulatorischer und datenschutzrechtlicher Hürden bieten neue Technologien, regionale Expansion und strategische Allianzen erhebliche Wertschöpfungspotenziale. Die erwartete Verdopplung des Marktvolumens bis 2033 macht den Sektor zu einem attraktiven Ziel für langfristige Investitionen.

17. Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Studie kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Fachpublikationen, Unternehmensberichten und Marktdatenbanken sowie Trendanalysen zu Technologie‑ und regulatorischen Entwicklungen. Die Prognose basiert auf dem angegebenen CAGR von 10,84 % und berücksichtigt makroökonomische Rahmenbedingungen.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktgrößen, Segmente nach Endanwender, Technologie und Diagnosetyp sowie regionale Analysen ab. Grenzen ergeben sich durch die Nutzung ausschließlich bereitgestellter Finanzkennzahlen und das Fehlen detaillierter Marktanteilszahlen für einzelne Regionen oder Unternehmen.

19. Schlüsselunternehmen und aktuelle Entwicklungen – Überblick über Top‑Player und ihre neuesten Aktivitäten?

Zu den wichtigsten Unternehmen zählen CENTOGENE AG, Cancer Genetics Inc., Hologic Inc., Invitae Corporation, Koninklijke Philips N.V., Myogenes, Myriad Genetics, Inc., Pathway Genomics Corporation, Quest Diagnostics Incorporated und Strand Life Sciences Pvt. Ltd. Aktuelle Entwicklungen umfassen Invitaes Akquisition kleinerer Labore, Philips’ Einführung integrierter Bild‑Genomics‑Lösungen, Myriads Ausbau von Cloud‑basierten Analyseplattformen und Quest Diagnostics’ Ausbau globaler Netzwerkdienste. Diese Aktivitäten verdeutlichen die Branche’s Fokus auf Technologieintegration und Marktausweitung.