Was ist der Edge‑Computing‑Markt, welche Definition, welcher Umfang und welche Bedeutung hat er?

Der Edge‑Computing‑Markt umfasst die Bereitstellung von Rechenleistung, Speicher- und Analysefähigkeiten in unmittelbarer Nähe zu Datenquellen, statt zentralisierter Cloud‑Rechenzentren. Ziel ist es, Latenzzeiten zu reduzieren, Bandbreite zu schonen und Echtzeit‑Entscheidungen zu ermöglichen. Der Markt erstreckt sich über Hardware‑Komponenten (wie Edge‑Server, Gateways), Software‑Plattformen und zugehörige Dienstleistungen. Seine Bedeutung liegt in der Unterstützung von Industrie‑4.0, vernetzten Städten, Gesundheits‑IoT und anderen Anwendungsfällen, die sofortige Datenverarbeitung erfordern.

Welche Treiber, Zwänge, Herausforderungen und Chancen bestimmen den Edge‑Computing‑Markt?

Haupttreiber sind das exponentielle Wachstum von IoT‑Geräten, die Nachfrage nach niedriger Latenz in kritischen Anwendungen und die Notwendigkeit, Netzwerk‑Kosten zu senken. Zwänge ergeben sich aus hohen Investitionskosten für Edge‑Infrastruktur und Sicherheitsbedenken bei dezentralen Systemen. Zu den Herausforderungen zählen die Integration heterogener Geräte, Skalierbarkeit und das Management von Firmware‑Updates. Chancen liegen in neuen Geschäftsmodellen wie „Edge‑as‑a‑Service“, Partnerschaften mit Telekommunikationsanbietern und der Erweiterung in Branchen wie Gesundheit und Fertigung.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Edge‑Computing‑Markt?

Der Markt erlebt einen Trend zur Konvergenz von Edge‑ und Cloud‑Plattformen, wodurch hybride Architekturen entstehen. Künstliche Intelligenz am Rand (Edge‑AI) wird immer häufiger eingesetzt, um Bild‑ und Spracherkennung in Echtzeit zu ermöglichen. Darüber hinaus steigen Deployments in intelligenten Städten und bei industriellem IoT. Die Standardisierung von offenen Edge‑Frameworks und die Einführung von 5G‑Netzen beschleunigen die Verbreitung weiter.

Wie hat COVID‑19 den Edge‑Computing‑Markt beeinflusst und wie verläuft die Erholung?

Die Pandemie hat die Digitalisierung in Unternehmen beschleunigt, was die Nachfrage nach dezentralen Rechenlösungen erhöhte. Remote‑Arbeit und gestiegene Online‑Aktivitäten erforderten robuste Edge‑Infrastrukturen für Content‑Delivery und sichere Datenverarbeitung. Während kurzfristige Lieferkettenengpässe bei Hardware bestanden, hat sich der Markt schnell erholt und das Wachstum setzte sich dank gestärkter Investitionen in digitale Resilienz fort.

Wie sieht das Wettbewerbsumfeld im Edge‑Computing‑Markt aus und welche Konsolidierungstendenzen gibt es?

Das Wettbewerbsumfeld ist stark fragmentiert, wobei große Technologie‑ und Cloud‑Anbieter wie Amazon Web Services, Microsoft und IBM neben spezialisierten Edge‑Anbietern wie ADLINK Technology, EdgeConnex und FogHorn Systems agieren. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, um komplette Edge‑Lösungen (Hardware, Software, Service) anzubieten. Konsolidierungstendenzen zeigen sich vor allem durch Partnerschaften zwischen Infrastruktur‑Herstellern und Telekommunikationsunternehmen.

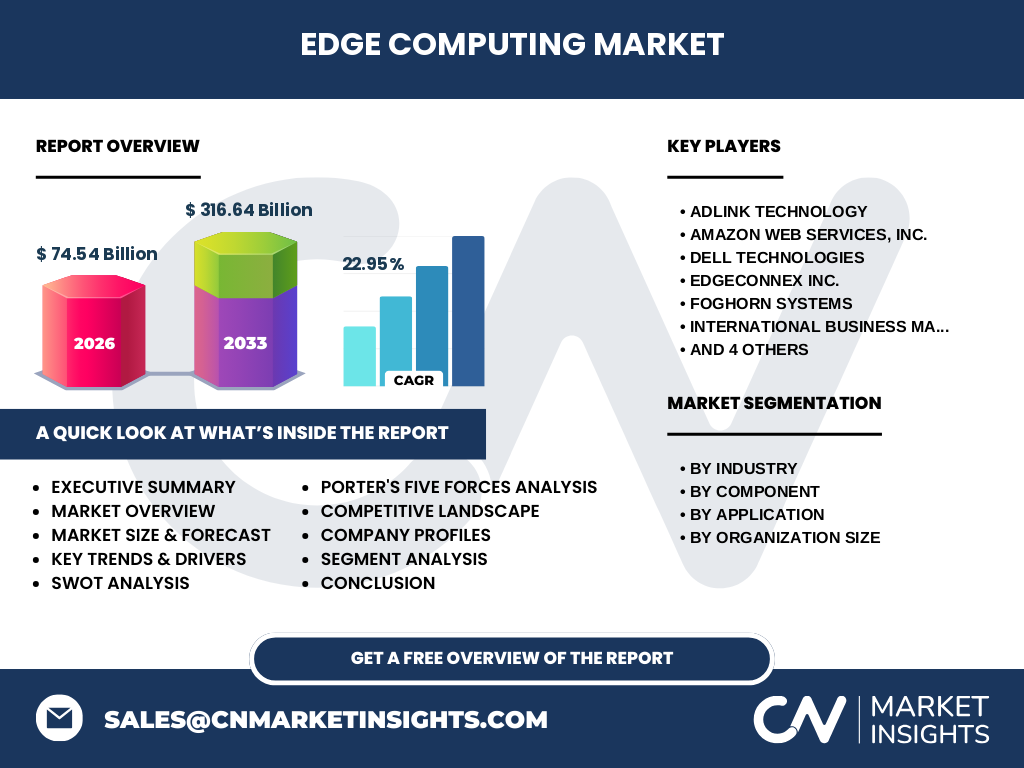

Was fasst das Executive Summary des Edge‑Computing‑Markts zusammen?

Der Edge‑Computing‑Markt wird 2026 ein Volumen von 74,54 Milliarden erreichen und bis 2033 auf 316,64 Milliarden wachsen, bei einem beeindruckenden CAGR von 22,95 %. Wachstumstreiber sind IoT‑Explosion, 5G‑Einführung und Edge‑AI. Hauptsegmente umfassen Fertigung, Energie, Regierung, IT/Telekommunikation, Gesundheitswesen sowie Einzelhandel. Führende Unternehmen wie AWS, Microsoft und Dell Technologies stärken ihre Position durch integrierte Lösungen und strategische Partnerschaften.

Wie wird die Marktentwicklung im Edge‑Computing‑Markt für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 22,95 % wird der Markt voraussichtlich kontinuierlich expandieren. Die Prognose bis 2032 zeigt ein starkes Wachstum, getrieben von steigender Nachfrage nach Echtzeitanalyse, industriellem IoT und Smart‑City‑Initiativen. Unternehmen investieren vermehrt in Edge‑Hardware, skalierbare Software‑Stacks und Managed‑Services, um die prognostizierte Marktausdehnung zu unterstützen.

Wie ist die Marktgröße und der Marktanteil des Edge‑Computing‑Markts nach Segmenten aufgeschlüsselt?

Der Markt wird nach Branche in Fertigung, Energie & Versorgungsunternehmen, Regierung, IT und Telekommunikation, Gesundheitswesen sowie Einzelhandel und Konsumgüter segmentiert. Nach Komponente unterscheidet er Hardware, Software und Dienstleistungen. Die Anwendungssegmente umfassen intelligente Städte, industrielles Internet der Dinge, Inhaltsauslieferung sowie erweiterte und virtuelle Realität. Zusätzlich wird nach Unternehmensgröße zwischen KMU und Großunternehmen differenziert. Jede dieser Kategorien trägt zum Gesamtwachstum bei, wobei Industrie‑IoT und Smart‑Cities besonders stark wachsen.

Wie verteilt sich die globale Marktgröße und der Marktanteil des Edge‑Computing‑Markts nach Regionen?

Der globale Edge‑Computing‑Markt ist weltweit aktiv, wobei Nordamerika, Europa, Asien‑Pasifik und der Rest der Welt die wichtigsten Regionen darstellen. Alle Regionen profitieren von den allgemeinen Wachstumsfaktoren, wobei Asien‑Pasifik aufgrund schneller 5G‑Rollouts und umfangreicher Fertigungsprojekte besonders dynamisch ist. Nordamerika bleibt ein Vorreiter durch starke Cloud‑Anbieter und Unternehmensinvestitionen in Edge‑Strategien.

Welche detaillierten regionalen Marktleistungen zeichnen den Edge‑Computing‑Markt aus?

In Nordamerika dominieren Technologie‑Giganten und ein dichtes Netzwerk von Data‑Centern die Edge‑Entwicklung. Europa fokussiert sich stark auf Datenschutz‑Compliance und Smart‑City‑Initiativen, besonders in Ländern wie Deutschland und dem Vereinigten Königreich. Asien‑Pasifik erlebt das schnellste Wachstum, angetrieben von Fertigungs‑ und Telekommunikationsinvestitionen in China, Südkorea und Indien. Der Rest der Welt verzeichnet wachsende Pilotprojekte in Bereichen wie Gesundheits‑IoT und Energie‑Management.

Wie sind die führenden Unternehmensprofile im Edge‑Computing‑Markt und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen ADLINK Technology, Amazon Web Services, Dell Technologies, EdgeConnex, FogHorn Systems, IBM, Litmus Corporation, Microsoft, Hewlett Packard Enterprise und Vapor IO. Diese Unternehmen kombinieren Hardware‑Innovation, Cloud‑Integration, Software‑Entwicklung und Managed‑Services. Ihre Strategien umfassen Partnerschaften mit Telekommunikationsanbietern, Ausbau von Edge‑AI‑Funktionalitäten, Akquisitionen von Spezialisten und die Einführung von Edge‑as‑a‑Service‑Modellen, um Kundenflexibilität zu erhöhen.

Wie sieht die Porter‑Fünf‑Kräfte‑Analyse des Edge‑Computing‑Markts aus?

Bedrohung durch neue Anbieter: Moderat, da hohe Anfangsinvestitionen und technisches Fachwissen Barrieren setzen. Verhandlungsmacht der Lieferanten: Hoch für spezialisierte Halbleiter und Netzwerk‑Hardware. Verhandlungsmacht der Kunden: Steigend, weil Unternehmen nach flexiblen, skalierbaren Edge‑Lösungen verlangen. Bedrohung durch Ersatzprodukte: Gering, da Edge‑Computing einzigartige Latenz‑ und Datenschutzvorteile bietet. Rivalität unter bestehenden Unternehmen: Intensiv, getrieben durch Innovationsgeschwindigkeit und Service‑Differenzierung.

Welche SWOT‑Analyse lässt sich für den Edge‑Computing‑Markt ableiten?

Stärken: Fähigkeit zur Echtzeit‑Datenverarbeitung, Reduktion von Bandbreitenkosten und Unterstützung kritischer Anwendungen. Schwächen: Hohe Kapitalbindung für Edge‑Infrastruktur und Komplexität bei Sicherheitsmanagement. Chancen: Wachstum von 5G, steigende Nachfrage nach Edge‑AI und neue Geschäftsmodelle wie Edge‑as‑a‑Service. Risiken: Regulatorische Unsicherheiten, fragmentierte Standards und mögliche Lieferkettenengpässe für kritische Komponenten.

Wie ist die Wertschöpfungskette im Edge‑Computing‑Markt strukturiert?

Die Wertschöpfungskette beginnt mit der Entwicklung von Edge‑Hardware (Chipsets, Server, Gateways), gefolgt von der Erstellung von Software‑Stacks und Plattformen. Darauf folgen Integrations‑ und Implementierungsservices, die vom Systemintegrator erbracht werden. Der Betrieb umfasst Managed‑Services, Wartung und Sicherheitsupdates. Schließlich liefert die Analyse‑ und Anwendungsentwicklung den Mehrwert für Endkunden, unterstützt durch kontinuierliche Datenverarbeitung am Netzwerkrand.

Welche zentralen Investment‑Insights ergeben sich für den Edge‑Computing‑Markt?

Investoren sollten Unternehmen mit integrierten Portfolios (Hardware + Software + Service) bevorzugen, da diese Komplettlösungen nachgefragt werden. Fokus auf Firmen, die strategische Partnerschaften mit Telekommunikationsanbietern und Cloud‑Providern eingegangen sind, da 5G‑ und Hybrid‑Cloud‑Strategien das Marktpotenzial erhöhen. Auch frühe Akteure im Edge‑AI‑Segment weisen hohe Wachstumschancen auf. Risikominimierung erzielt man durch Diversifizierung über verschiedene Branchen wie Fertigung, Gesundheit und Smart‑Cities.

Wie lautet das Fazit zum Edge‑Computing‑Markt?

Der Edge‑Computing‑Markt befindet sich in einer rasanten Wachstumsphase, getrieben von IoT‑Explosion, 5G‑Einführung und zunehmender Notwendigkeit für Echtzeit‑Analyse. Mit einem prognostizierten Marktvolumen von über 300 Milliarden Euro bis 2033 und einem CAGR von 22,95 % bietet er erhebliche Chancen für Technologie‑ und Service‑Anbieter. Unternehmen, die ganzheitliche Edge‑Lösungen und partnerschaftliche Ökosysteme anbieten, werden langfristig die führende Position einnehmen.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Unternehmen) und Sekundärrecherchen (Marktberichte, Fachpublikationen, Unternehmenspräsentationen). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und mit den bereitgestellten Finanzkennzahlen (Marktgröße 2026 = 74,54 Mrd., Forecast 2027‑2033 = 316,64 Mrd., CAGR = 22,95 %) validiert. Die Methodik stärkt die Aussagekraft und Aktualität des Berichts.

Welcher Umfang und welche Grenzen hat die Forschung zum Edge‑Computing‑Markt?

Der Forschungsumfang deckt globale Marktsegmente nach Branche, Komponente, Anwendung und Unternehmensgröße ab sowie regionale Analysen. Beschränkt ist die Studie auf öffentlich verfügbare Daten und die bereitgestellten Kennzahlen, wodurch tiefere mikroökonomische Analysen einzelner Länder oder proprietäre Unternehmensdaten nicht enthalten sind. Trotzdem liefert sie ein fundiertes Gesamtbild des Marktgeschehens.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Edge‑Computing‑Markt?

Zu den Schlüsselakteuren zählen ADLINK Technology, Amazon Web Services, Dell Technologies, EdgeConnex, FogHorn Systems, IBM, Litmus Corporation, Microsoft, Hewlett Packard Enterprise und Vapor IO. Aktuelle Entwicklungen umfassen Produktlaunches von Edge‑Servern, neue Cloud‑Edge‑Integrationsdienste, strategische Partnerschaften mit Telekommunikationsanbietern für 5G‑Edge‑Lösungen und Akquisitionen von KI‑Start‑Ups, um Edge‑AI-Funktionalitäten zu stärken.