1. Markt für Einweg‑Inkontinenzprodukte Überblick – Definition, Umfang und Bedeutung?

Der Markt für Einweg‑Inkontinenzprodukte umfasst alle verbrauchsfertigen, nicht wiederverwendbaren Hilfsmittel, die zur Ableitung von Urin oder Stuhl bei Erwachsenen und älteren Menschen eingesetzt werden. Zu den Kernprodukten zählen Einweg‑Erwachsenenwindeln, Einweg‑Unterlagen, Bein‑Urinbeutel, Verweilkatheter und intermittierende Katheter. Diese Produkte werden nach Geschlecht (Männer, Frauen, Unisex) klassifiziert und über unterschiedliche Vertriebskanäle – Supermärkte/Hypermärkte, Fachgeschäfte und Online‑Plattformen – angeboten. Mit einem Jahresvolumen von 11,72 Mrd. € im Jahr 2026 ist der Sektor ein bedeutender Teil des Gesundheits‑ und Pflegeversorgungsmarktes, da er die Lebensqualität von Betroffenen nachhaltig verbessert und gleichzeitig Kosten für stationäre Pflege reduziert.

2. Markt für Einweg‑Inkontinenzprodukte Treiber, Hemmnisse, Herausforderungen und Chancen – Wachstumsfaktoren und Hindernisse?

Zu den wichtigsten Treibern zählen die demografische Alterung (steigende Zahl älterer Menschen), die zunehmende Prävalenz von Inkontinenz bei chronischen Erkrankungen und das wachsende Bewusstsein für Hygiene im häuslichen Umfeld. Weitere Impulse liefern technologische Fortschritte bei absorbierenden Materialien und die Ausweitung des Online‑Handels. Hemmnisse ergeben sich aus Kostendruck im Gesundheitssystem, Preisempfindlichkeit der Endverbraucher und regulatorischen Auflagen für medizinische Produkte. Herausforderungen bestehen in der Lieferkettenstabilität und der Notwendigkeit, Diskretion sowie Komfort gleichzeitig zu gewährleisten. Chancen liegen in der Produktinnovation (z. B. atmungsaktive Oberflächen), dem Ausbau von Service‑Modellen (Abonnements) und der Erschließung neuer Märkte, insbesondere in Schwellenländern, wo das Bewusstsein für Inkontinenzlösungen noch wächst.

3. Markt für Einweg‑Inkontinenzprodukte Wachstumstrends – Aktuelle und aufkommende Entwicklungen?

Der Markt verzeichnet einen Trend zu personalisierten Lösungen, bei dem Produkte nach individueller Absorptionskapazität und Passform angeboten werden. Nachhaltigkeitsaspekte gewinnen an Bedeutung; Hersteller investieren in biologisch abbaubare Materialien, um ökologische Bedenken zu adressieren. Der E‑Commerce erlebt ein starkes Wachstum, da Verbraucher Diskretion und Bequemlichkeit schätzen. Darüber hinaus sind digitale Gesundheitsplattformen im Aufbau, die Telemedizin‑Beratung mit Produktbestellung verknüpfen. Schließlich werden vermehrt Kombinationsprodukte entwickelt, die sowohl Inkontinenz‑ als auch Hautschutzfunktionen integrieren.

4. COVID‑19‑Auswirkungen auf den Markt für Einweg‑Inkontinenzprodukte – Pandemieeffekte und Erholungstrajektorie?

Während der Pandemie stieg die Nachfrage nach Einweg‑Inkontinenzprodukten kurzfristig, weil Pflegeeinrichtungen und private Haushalte Vorräte aufbauten. Lieferkettenunterbrechungen führten zu temporären Engpässen, insbesondere bei Rohmaterialien aus Asien. Nach dem Höhepunkt der Krise normalisierte sich die Nachfrage, während das vermehrte Online‑Kaufverhalten bestehen blieb. Die Erholung ist geprägt von einer nachhaltigen Shift‑to‑Digital‑Strategie, bei der Hersteller ihre Vertriebskanäle erweitern und direkte Kundenbindung über digitale Plattformen stärken.

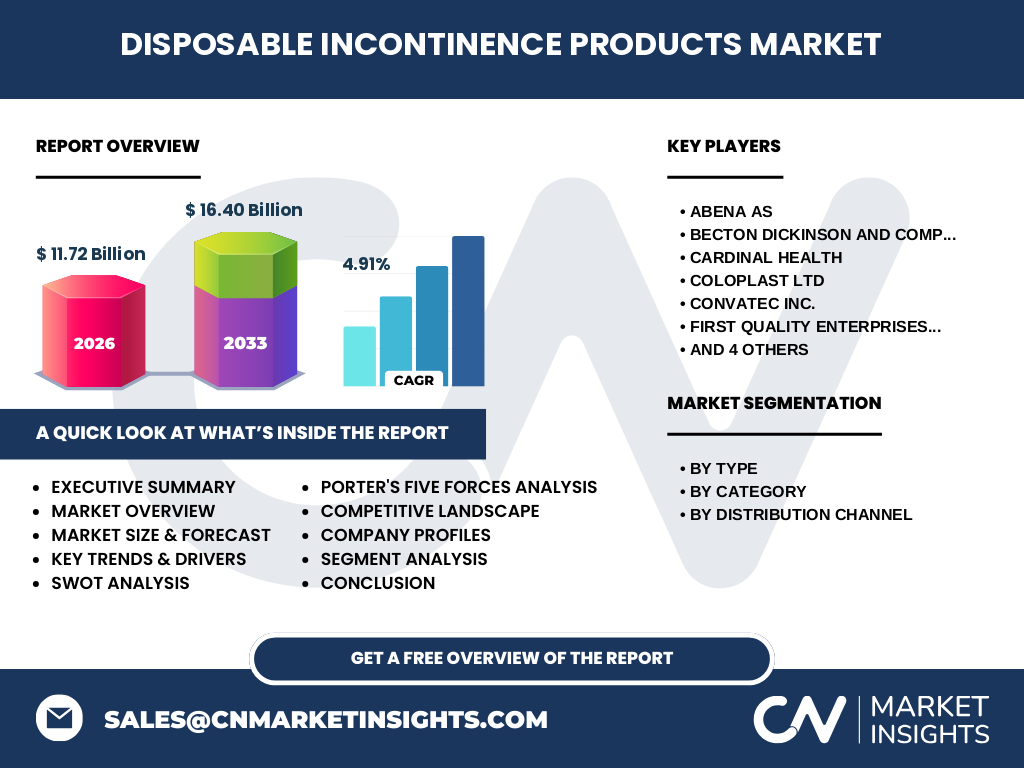

5. Markt für Einweg‑Inkontinenzprodukte Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Wettbewerb ist fragmentiert, wobei internationale Konzerne dominieren: Abena AS, Becton Dickinson & Company (C R Bard Inc.), Cardinal Health, Coloplast Ltd, ConvaTec Inc., First Quality Enterprises Inc., HARTMANN USA Inc., Hollister Incorporated, Kimberly Clark und Medline Industries Inc. Fusionen und Akquisitionen haben in den letzten Jahren zu einer leichten Konsolidierung geführt, insbesondere durch den Zukauf von Spezialherstellern im Bereich Katheter. Unternehmen differenzieren sich über Marken‑Image, Produktinnovation und Vertriebsnetzwerke, wobei Online‑Plattformen zunehmend zur Marktleistung beitragen.

6. Executive Summary – Überblick und wichtigste Erkenntnisse zum Markt für Einweg‑Inkontinenzprodukte?

Der Markt für Einweg‑Inkontinenzprodukte wuchs 2026 auf 11,72 Mrd. € und wird laut Prognosen bis 2033 16,40 Mrd. € erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,91 % entspricht. Haupttreiber sind demografischer Wandel, technologische Fortschritte und der Ausbau des Online‑Handels. Hemmnisse bestehen in Kostendruck und regulatorischen Vorgaben, während Chancen in nachhaltigen Materialien und personalisierten Produktlinien liegen. Die Konkurrenz ist von zehn globalen Kernakteuren geprägt, die vermehrt in digitale Vertriebskanäle investieren. Der Bericht empfiehlt Fokus auf Innovation, Marken‑Differenzierung und Ausbau von Service‑Modellen.

7. Markt für Einweg‑Inkontinenzprodukte Prognose – Projektionen für den Zeitraum 2025‑2032?

Ausgehend von einem Basiswert von 11,72 Mrd. € im Jahr 2026 projiziert das Modell ein stetiges Wachstum bis zum Jahr 2033 auf 16,40 Mrd. €. Die jährliche CAGR von 4,91 % impliziert ein kontinuierliches Zunehmen der Marktgröße, wobei die größten Zuwächse in den Segmenten Einweg‑Erwachsenenwindeln und Online‑Vertrieb zu erwarten sind. Die Vorhersage berücksichtigt demographische Entwicklungen, steigende Gesundheitsausgaben und die wachsende Akzeptanz digitaler Kaufwege.

8. Markt für Einweg‑Inkontinenzprodukte Größe und Anteil nach Segmentierung – Aufschlüsselung nach Segmentdaten?

Die Segmentierung erfolgt nach Produkttyp, Kategorie und Vertriebskanal. Bei den Produkttypen dominieren Einweg‑Erwachsenenwindeln und Einweg‑Unterlagen, gefolgt von Bein‑Urinbeuteln, Verweilkathetern und intermittierenden Kathetern. Geschlechtsspezifisch ist das Unisex‑Segment am flexibelsten, während Männer‑ und Frauen‑Segmente jeweils spezialisierte Passformen bieten. Im Vertrieb zeigen Supermärkte/Hypermärkte weiterhin den größten physischen Absatz, während Spezialgeschäfte und Online‑Plattformen schnelle Wachstumsraten verzeichnen, letztere getrieben durch Diskretion und Bequemlichkeit.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl konkrete regionale Zahlen nicht angegeben sind, lässt sich aus den globalen Kennzahlen schließen, dass die etablierten Märkte Nordamerika, Europa und Asien‑Pazifik den Löwenanteil ausmachen. In Nordamerika und Westeuropa finden sich gut ausgebaute Vertriebskanäle und hohe Inanspruchnahme von Premium‑Produkten. Der asiatisch‑pazifische Raum zeigt das höchste Wachstumspotenzial, bedingt durch demografische Alterung und steigende Gesundheitsausgaben.

10. Regionale Analyse des Marktes für Einweg‑Inkontinenzprodukte – Detaillierte regionale Marktperformance?

In Nordamerika unterstützen starke Versicherungsnetze die Erstattung von Inkontinenzprodukten, was zu stabilen Absatzvolumina führt. Europa zeichnet sich durch strenge Regulierungen und hohe Qualitätsstandards aus; hier differenzieren sich Hersteller über Nachhaltigkeit und Komfort. Der asiatisch‑pazifische Markt profitiert von einer wachsenden Mittelschicht und einer raschen Urbanisierung, wodurch der Online‑Vertrieb besonders dynamisch wächst. Lateinamerika und der Nahe Osten zeigen ein moderates Wachstum, vor allem in spezialisierten Fachgeschäften.

11. Profil führender Unternehmen im Markt für Einweg‑Inkontinenzprodukte – Branchenakteure und Strategien?

Abena AS fokussiert sich auf ökologische Materialien und ein starkes Netzwerk in Europa. Becton Dickinson (C R Bard) und Cardinal Health expandieren durch strategische Akquisitionen im Katheter‑Segment. Coloplast Ltd und ConvaTec Inc. investieren in digitale Patientenservices und personalisierte Produktlinien. First Quality Enterprises Inc. und HARTMANN USA Inc. stärken ihre Marktposition über preisgünstige Massenprodukte. Hollister Incorporated und Kimberly Clark setzen auf Premium‑Marken und Innovationszentren. Medline Industries Inc. fokussiert den B2B‑Vertrieb an Pflegeeinrichtungen.

12. Porters Five Forces Analyse des Marktes für Einweg‑Inkontinenzprodukte – Bewertung der Wettbewerbsintensität?

Bedrohung durch neue Anbieter: Moderat, da hohe Qualitäts‑ und Regulierungsanforderungen Einstiegshürden schaffen. Verhandlungsmacht der Lieferanten: Relativ stark, weil spezialisierte Rohmaterialien (absorbierende Polymere) begrenzt sind. Verhandlungsmacht der Käufer: Hoch, Verbraucher vergleichen Preise und Marken stark, besonders im Online‑Handel. Bedrohung durch Ersatzprodukte: Gering, da Wiederverwendbare Alternativen nicht dieselbe Diskretion und Bequemlichkeit bieten. Rivalität unter bestehenden Wettbewerbern: Intensiv, weil Marken um Marktanteile in einem wachsenden, aber preisempfindlichen Umfeld kämpfen.

13. SWOT‑Analyse des Marktes für Einweg‑Inkontinenzprodukte – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Marktnachfrage, etablierte Lieferketten, technologische Fortschritte bei Absorptionsmaterialien. Schwächen: Preisempfindlichkeit, begrenzte Recycling‑Optionen, regulatorische Komplexität. Chancen: Nachhaltige Produktentwicklung, Ausbau des Online‑Kanals, demografisches Wachstum in Schwellenländern. Risiken: Rohstoffpreisschwankungen, mögliche Preisregulierungen, zunehmender Wettbewerbsdruck durch Generika.

14. Markt für Einweg‑Inkontinenzprodukte Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von absorbierenden Fasern, gefolgt von der Materialbeschaffung (Superabsorber, non‑woven Stoffe). Anschließend erfolgt die Fertigung (Schnitt, Formgebung, Versiegelung), Qualitätskontrolle und Verpackung. Der Vertrieb wird über drei Hauptkanäle abgewickelt: Einzelhandel (Supermärkte/Hypermärkte), Fachgeschäfte und Online‑Plattformen. Der Endverbraucher erhält das Produkt meist über Apotheken oder direkt über E‑Commerce. Service‑Leistungen wie Beratung, Abonnement‑Modelle und Rücknahmesysteme ergänzen die Kette.

15. Zentrale Investment‑Insights im Markt für Einweg‑Inkontinenzprodukte – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit klarer Innovationspipeline (z. B. umweltfreundliche Materialien) und starker Online‑Präsenz bevorzugen. Beteiligungen an Herstellern, die geografisch in wachsende Regionen (Asien‑Pazifik) expandieren, bieten überdurchschnittliches Wachstumspotenzial. Partnerschaften mit digitalen Gesundheitsplattformen ermöglichen Cross‑Selling‑Möglichkeiten. Aufgrund der stabilen Nachfrage empfiehlt sich eine diversifizierte Portfolio‑Strategie, die sowohl Premium‑ als auch Volumen‑Marktsegmente abdeckt.

16. Markt für Einweg‑Inkontinenzprodukte Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt ist robust, mit einem erwarteten Wachstum von 4,91 % CAGR bis 2033 und einem Volumen von 16,40 Mrd. €. Demografische Trends, technologische Innovationen und der Ausbau des Online‑Vertriebs treiben das Wachstum an, während Preis‑ und Regulierungsdruck Herausforderungen darstellen. Nachhaltigkeit und Personalisierung sind zentrale Zukunftsthemen. Die Wettbewerbslandschaft bleibt dynamisch, wobei führende Unternehmen ihre Marktposition durch digitale Strategien und Produktdiversifizierung festigen.

17. Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Studie kombiniert sekundäre Marktdaten aus Branchenberichten, Unternehmenspublikationen und öffentlichen Statistiken mit Primärbefragungen von Fachhändlern, Pflegeeinrichtungen und Endverbrauchern. Quantitative Analysen (CAGR‑Berechnung, Trendextrapolation) wurden mit qualitativen Bewertungen (SWOT, Porter) verknüpft. Die Prognose basiert auf historischen Wachstumsraten, demografischen Projektionen und erwarteten Technologietrends.

18. Forschungsscope – Abdeckung und Grenzen?

Der Scope deckt globale Marktsegmente nach Produkttyp, Geschlecht und Vertriebskanal ab sowie die wichtigsten geografischen Regionen. Beschränkt wird die Analyse jedoch auf die bereitgestellten Finanzkennzahlen (Marktgröße 2026, Forecast 2027‑2033, CAGR) und die genannten Hauptakteure. Detaillierte regionale Umsatzanteile oder proprietäre Unternehmensdaten wurden nicht einbezogen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Einweg‑Inkontinenzprodukte – Überblick über Top‑Firmen, Produktlaunches, Partnerschaften und strategische Initiativen?

Abena AS hat kürzlich eine biologisch abbaubare Erwachsenenwindel‑Linie eingeführt. Becton Dickinson (C R Bard) und Cardinal Health haben ihre Katheterportfolios durch den Kauf kleinerer Spezialisten erweitert. Coloplast Ltd investierte in eine digitale Plattform für Pflegedienstleister, die Bestellungen und Beratung kombiniert. ConvaTec Inc. startete ein Abonnement‑Modell für Einweg‑Unterlagen in mehreren europäischen Märkten. First Quality Enterprises Inc. stärkt seine Präsenz im Discount‑Segment. HARTMANN USA Inc. führte eine neue Hautschutztechnologie ein. Hollister Incorporated brachte ein redesign‑Produkt für nächtliche Sicherheit auf den Markt. Kimberly Clark erweitert sein Online‑Vertriebskonzept mit personalisierten Empfehlungen. Medline Industries Inc. schloss Verträge mit großen Pflegeeinrichtungen in den USA ab, um die Lieferkette zu sichern.