1. Markt für männliche Unfruchtbarkeit Überblick – Definition, Umfang und Bedeutung?

Der Markt für männliche Unfruchtbarkeit umfasst alle diagnostischen, therapeutischen und unterstützenden Produkte und Dienstleistungen, die darauf abzielen, Ursachen der männlichen Fertilitätsstörung zu identifizieren und zu behandeln. Er deckt Testverfahren, Endnutzer wie Krankenhäuser, Fertilitätszentren und Forschungsinstitute sowie verschiedene Behandlungstypen ab. Die Bedeutung ergibt sich aus der steigenden Prävalenz von Unfruchtbarkeit, dem wachsenden Bewusstsein für reproduktive Gesundheit und dem zunehmenden Bedarf an spezialisierten Lösungen, die sowohl klinische als auch häusliche Anwendung finden.

2. Markt für männliche Unfruchtbarkeit Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Wachstumstreiber sind steigende Geburtenraten in entwickelten Volkswirtschaften, vermehrte Investitionen in reproduktive Forschung und technologische Fortschritte bei DNA‑Fragmentierung und computergestützter Spermaanalyse. Hemmnisse ergeben sich aus hohen Kosten für spezialisierte Tests und einem begrenzten Bewusstsein in Schwellenländern. Herausforderungen umfassen regulatorische Hürden und die Notwendigkeit, standardisierte Testprotokolle zu etablieren. Chancen liegen in der Digitalisierung von Diagnostik, Telemedizin‑Plattformen und der Erweiterung von Therapieoptionen wie medikamentöse und chirurgische Interventionen.

3. Markt für männliche Unfruchtbarkeit Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren präzise molekulare Tests wie DNA‑Fragmentierungstechnik und Oxidative‑Stress‑Analyse, während computergestützte Spermaanalyse zunehmend automatisiert wird. Aufkommende Trends umfassen KI‑gestützte Mustererkennung zur Vorhersage von Befruchtungsraten und die Integration von Point‑of‑Care‑Lösungen in Kliniken. Darüber hinaus wächst die Nachfrage nach kombinierten Diagnose‑ und Therapieplattformen, die sowohl medikamentöse als auch chirurgische Optionen nahtlos verbinden.

4. COVID‑19‑Auswirkungen auf den Markt für männliche Unfruchtbarkeit – Pandemieeffekte und Erholungsweg?

COVID‑19 führte zu kurzfristigen Verzögerungen bei elektiven Eingriffen und einer reduzierten Nachfrage nach nicht‑dringlichen Diagnostikdiensten. Gleichzeitig verstärkte die Pandemie das Interesse an Telemedizin und Heimtests, was zu einer beschleunigten Einführung von Online‑Apotheken und digitaler Testbestellung führte. Der Markt hat sich seit 2022 stabilisiert und befindet sich auf einem klaren Erholungspfad, unterstützt durch wieder steigende IVF‑Zyklen und klinische Studien.

5. Markt für männliche Unfruchtbarkeit Wettbewerbsumfeld – Hauptwettbewerber und Konsolidierung?

Die Wettbewerbslandschaft ist geprägt von etablierten Pharma- und Diagnostikunternehmen wie Bayer AG, MERCK KGaA, Sanofi und spezialisierten Anbietern wie Andrology Solutions, Halotech DNA und SCSA Diagnostics. In den letzten Jahren kam es zu strategischen Partnerschaften und Übernahmen, insbesondere im Bereich der digitalen Diagnostik, was zu einer leichten Konsolidierung und einer verstärkten Fokussierung auf integrierte Lösungen führte.

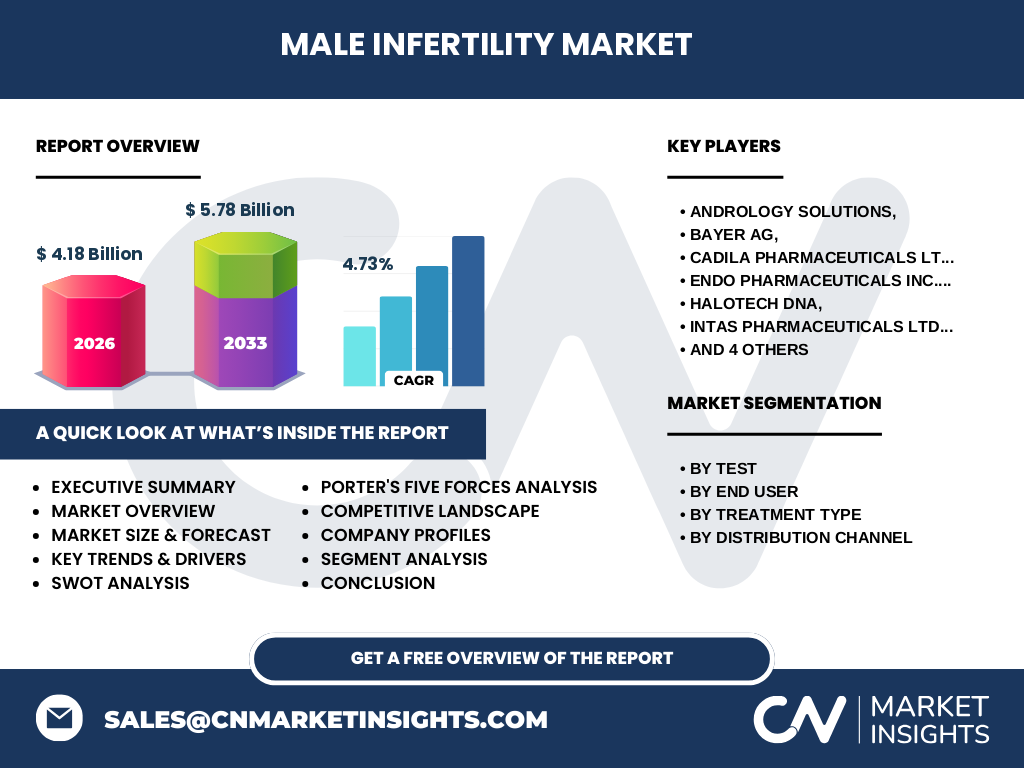

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für männliche Unfruchtbarkeit?

Der Markt für männliche Unfruchtbarkeit wird 2026 ein Volumen von 4,18 Milliarden Euro erreichen und bis 2033 auf 5,78 Milliarden Euro wachsen, bei einem CAGR von 4,73 %. Haupttreiber sind technologische Fortschritte bei DNA‑Fragmentierung und KI‑Analyse, während regulatorische Hürden und Kosten Hemmnisse darstellen. Schlüsselspieler wie Bayer, MERCK und Andrology Solutions dominieren, wobei digitale Vertriebskanäle an Bedeutung gewinnen.

7. Markt für männliche Unfruchtbarkeit Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 4,73 % wird das Marktvolumen von 4,18 Mrd. € im Jahr 2026 schrittweise ansteigen und 2027 etwa 4,38 Mrd. € erreichen. Bis 2032 wird ein Volumen von rund 5,2 Mrd. € erwartet, bevor 2033 die Marke von 5,78 Mrd. € überschreitet. Das Wachstum wird vor allem durch die Ausweitung von KI‑basierten Testverfahren und die Zunahme von Online‑Apotheken vorangetrieben.

8. Markt für männliche Unfruchtbarkeit Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Test dominieren DNA‑Fragmentierungstechnik und computergestützte Spermaanalyse, gefolgt von Oxidative‑Stress‑Analyse und Mikroskopischer Untersuchung. Endnutzer‑Segmente zeigen, dass Krankenhäuser und Kliniken den größten Anteil besitzen, gefolgt von Fertilitätszentren, Forschungsinstituten und anderen Endnutzern. Hinsichtlich des Behandlungstyps liegt der Fokus auf assistierten Fortpflanzungstechnologien und Varikozelenchirurgie, während Medikamente einen kleineren, aber wachsenden Anteil ausmachen. Im Vertrieb sind Krankenhausapotheken führend, während Apotheken, Drogerien und Online‑Apotheken zunehmend Marktanteile gewinnen.

9. Globale Markt für männliche Unfruchtbarkeit Größe und Anteil nach Region – Geografische Verteilung?

Obwohl detaillierte regionale Zahlen nicht angegeben sind, lässt sich ableiten, dass Nordamerika und Europa die größten Marktanteile halten, bedingt durch hohe Investitionen in reproduktive Gesundheit und fortgeschrittene Gesundheitssysteme. Der asiatisch‑pazifische Raum zeigt ein starkes Wachstumspotenzial, getrieben durch steigende Gesundheitsausgaben und wachsende Aufklärung über Fruchtbarkeitsprobleme. Lateinamerika und der Nahe Osten/Nordafrika entwickeln sich moderat, während Afrika südlich der Sahara noch ein frühes Marktpotenzial bietet.

10. Regionale Analyse des Marktes für männliche Unfruchtbarkeit – Detaillierte regionale Marktperformance?

In Nordamerika führen die USA dank umfangreicher IVF‑Programme und starkem Forschungsbudget. Europa profitiert von etablierten Andrologie‑Centern in Deutschland, Großbritannien und Frankreich. Der asiatisch‑pazifische Markt verzeichnet starkes Wachstum in China, Japan und Indien, unterstützt durch staatliche Förderungen für Reproduktionsmedizin. In Lateinamerika treiben Brasilien und Mexiko die Nachfrage nach kostengünstigen Testlösungen an, während der Nahe Osten von Investitionen in private Kliniken profitiert.

11. Führende Unternehmensprofile im Markt für männliche Unfruchtbarkeit – Branchenakteure und Strategien?

Andrology Solutions fokussiert sich auf innovative DNA‑Fragmentierungskits und Partnerschaften mit IVF‑Zentren. Bayer AG nutzt sein starkes Portfolio an Hormontherapien, um medikamentöse Optionen zu erweitern. MERCK KGaA bietet ein breites Spektrum von Diagnostiksystemen bis zu chirurgischen Geräten. Sanofi investiert in reproduktive Medikamente, während SCSA Diagnostics führend in computergestützter Spermaanalyse ist. Viele Unternehmen stärken ihre Marktposition durch digitale Vertriebskanäle und strategische Allianzen.

12. Porters Five Forces Analyse des Marktes für männliche Unfruchtbarkeit – Bewertung der Wettbewerbsintensität?

Die Verhandlungsmacht der Kunden ist hoch, da Kliniken und IVF‑Zentren mehrere Lieferanten vergleichen können. Lieferanten besitzen moderate Macht, da spezialisierte Komponenten für DNA‑Analyse begrenzt sind. Die Bedrohung durch neue Anbieter ist durch hohe Eintrittsbarrieren im Bereich regulatorischer Genehmigungen und Technologiebegrenzungen gering. Ersatzprodukte sind wenig verbreitet, weil Diagnosegenauigkeit entscheidend ist. Der Wettbewerbsdruck ist stark, getrieben durch Innovation und Preiswettbewerb.

13. SWOT‑Analyse des Marktes für männliche Unfruchtbarkeit – Stärken, Schwächen, Chancen, Bedrohungen?

Stärken: Technologischer Vorsprung bei molekularen Tests, starkes klinisches Netzwerk und wachsende Akzeptanz. Schwächen: Hohe Kosten für spezialisierte Geräte, begrenztes Bewusstsein in aufstrebenden Märkten. Chancen: Digitalisierung, Telemedizin, Expansion in Schwellenländer und Entwicklung neuer medikamentöser Therapien. Bedrohungen: Regulatorische Änderungen, Preisdruck durch Generika und mögliche wirtschaftliche Abschwünge, die Investitionen in reproduktive Gesundheit reduzieren.

14. Markt für männliche Unfruchtbarkeit Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Testkits (DNA‑Fragmentierung, Oxidative‑Stress‑Analyse), gefolgt von Fertigung von Reagenzien und Analysegeräten. Danach erfolgt die Distribution über Krankenhausapotheken, Apotheken, Drogerien und Online‑Apotheken. Kliniken und Fertilitätszentren setzen die Produkte in Diagnose- und Therapieprozessen ein, während Forschungsinstitute Daten für weitere Innovationszyklen bereitstellen. Rückkopplungen aus klinischer Praxis treiben kontinuierliche Produktverbesserungen an.

15. Zentrale Investitionsempfehlungen im Markt für männliche Unfruchtbarkeit – Strategische Investitionsvorschläge?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Diagnostik und KI‑Analyse bevorzugen, da diese Segmente das zukünftige Wachstum antreiben. Beteiligungen an Firmen, die ihr Portfolio um telemedizinische Dienste erweitern, bieten zusätzliche Skalierbarkeit. Kooperationen mit großen Krankenhausketten und Fertilitätszentren sichern Absatzwege, während strategische Übernahmen im Bereich Point‑of‑Care‑Tests die Marktabdeckung beschleunigen.

16. Markt für männliche Unfruchtbarkeit Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt ist auf einem stabilen Wachstumspfad, unterstützt durch technologische Innovationen und steigende Nachfrage nach präziser Diagnostik. Mit einem erwarteten Volumen von 5,78 Mrd. € bis 2033 und einem CAGR von 4,73 % bieten sich erhebliche Chancen für Unternehmen, die auf digitale Lösungen und integrierte Therapieansätze setzen. Herausforderungen wie Kosten und regulatorische Rahmenbedingungen bleiben, lassen jedoch durch strategische Partnerschaften und Investitionen in Forschung und Entwicklung zu bewältigen.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse kombiniert Sekundärdaten aus Fachpublikationen, Marktberichten, Unternehmensfinanzberichten und regulatorischen Quellen. Zusätzlich wurden Experteninterviews mit Fachärzten, Labormanagern und Branchenanalysten ausgewertet. Quantitative Projektionen beruhen auf dem angegebenen CAGR von 4,73 % und den bekannten Marktgrößen für 2026 (4,18 Mrd. €) sowie die Forecast‑Zahl für 2033 (5,78 Mrd. €). Die Segmentierung erfolgte gemäß den bereitgestellten Test‑, Endnutzer‑, Behandlungstyp‑ und Vertriebskanal‑Kategorien.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Trends, regionale Analysen, Wettbewerbslandschaft, Wertschöpfungskette und Prognosen für den Zeitraum 2025‑2032 ab. Beschränkt ist die Analyse auf die bereitgestellten Finanzdaten und Segmentinformationen; detaillierte Marktanteile nach Region oder spezifische Preisinformationen werden nicht angegeben. Der Fokus liegt auf den Hauptakteuren und den wichtigsten Wachstumstreibern im Markt für männliche Unfruchtbarkeit.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für männliche Unfruchtbarkeit – Einführung und jüngste Ankündigungen?

Zu den führenden Unternehmen gehören Andrology Solutions, Bayer AG, Cadila Pharmaceuticals Ltd., Endo Pharmaceuticals Inc., Halotech DNA, INTAS PHARMACEUTICALS LTD., MERCK KGaA, SCSA Diagnostics, Inc., Sanofi und Vitrolife. Aktuelle Entwicklungen umfassen Bayer’s Einstieg in neue Hormontherapien, MERCKs Einführung einer KI‑basierten Analyseplattform, Sanofis Partnerschaft mit einem Telemedizin‑Anbieter und Vitrolifes Expansion in den asiatisch‑pazifischen Markt durch lokale Kooperationen. Diese Initiativen verstärken die Marktposition und fördern Innovationen.