Was versteht man unter dem Markt für Automatic Checkweigher – Definition, Umfang und Bedeutung?

Der Markt für Automatic Checkweigher umfasst automatisierte Wiegesysteme, die in Fertigungs‑ und Verpackungslinien zum Prüfen und Sicherstellen der Produktgewichtskonformität eingesetzt werden. Diese Systeme können als eigenständige Einzelsysteme oder in Kombination mit anderen Mess‑ und Sortiertechnologien integriert werden. Sie spielen eine zentrale Rolle in Branchen wie Lebensmittel‑ und Getränke, Pharma, Konsumgüter sowie Kosmetik, weil sie Qualität, regulatorische Compliance und Kosteneffizienz gewährleisten.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen gibt es im Markt für Automatic Checkweigher?

Wachstumstreiber sind die steigende Nachfrage nach präziser Gewichtskontrolle, strengere gesetzliche Vorgaben und der Druck zur Reduktion von Ausschuss. Hemmnisse ergeben sich aus hohen Investitionskosten und dem Fachkräftemangel für die Systemintegration. Technologische Herausforderungen beinhalten die Kalibrierung bei variierenden Produktformen. Chancen liegen in der Einführung von Dehnungsmessstreifen‑ und elektromagnetischer Kraftwiederherstellungstechnologie sowie in der Expansion in Schwellenländer, wo Lebensmittel‑ und Pharma‑Sicherheit immer wichtiger wird.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Automatic Checkweigher?

Ein klarer Trend ist die Migration von reinen Einzelsystemen zu Kombinationssystemen, die gleichzeitig Wiegen, Sortieren und Qualitätsprüfung ermöglichen. Die Nutzung von Dehnungsmessstreifen gewinnt an Bedeutung, weil sie höhere Präzision bei empfindlichen Produkten bieten. Darüber hinaus treiben digitale Vernetzung und IoT‑Funktionen die Entwicklung von Echtzeit‑Monitoring und vorausschauender Wartung voran.

Wie hat die COVID‑19‑Pandemie den Markt für Automatic Checkweigher beeinflusst und wie verläuft die Erholung?

Während der Pandemie kam es zu Lieferkettenunterbrechungen und verzögerten Investitionsentscheidungen, was das Marktwachstum kurzfristig dämpfte. Gleichzeitig erhöhte die gesteigerte Aufmerksamkeit für Produktsicherheit und Hygiene die Nachfrage nach automatisierten Wiegesystemen. Der Erholungsprozess verläuft positiv, getrieben durch die Wiederaufnahme von Produktionsvolumina und verstärkte Investitionen in Automatisierung, was das Fundament für das erwartete Wachstum legt.

Wie sieht das Wettbewerbsumfeld im Markt für Automatic Checkweigher aus – wer sind die Hauptakteure und gibt es Konsolidierungen?

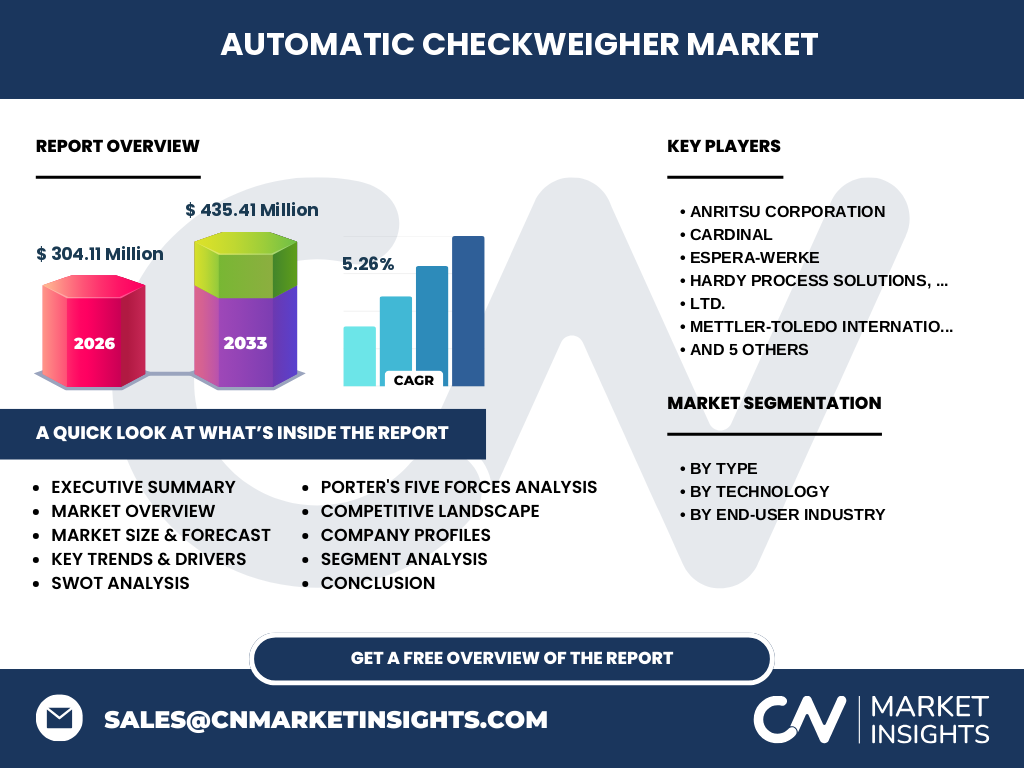

Das Wettbewerbsumfeld wird von etablierten Anbietern wie Mettler‑Toledo International Inc., Thermo Fisher Scientific, Minebea Intec GmbH und Yamato Scale Co. dominiert. Außerdem agieren Unternehmen wie Anritsu Corporation, Cardinal, Espera‑Werke, Hardy Process Solutions, Inc., Wipotec‑Ocs GmbH, Zongshan Easyweigh Equipment Co. und weitere. In den letzten Jahren kam es zu wenigen strategischen Übernahmen, die die Marktposition der größten Player stärken, während kleinere Spezialisten ihre Nischen durch technologische Innovationen verteidigen.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für Automatic Checkweigher?

Der Markt für Automatic Checkweigher wird 2026 ein Volumen von 304,11 Millionen USD erreichen und bis 2033 auf 435,41 Millionen USD wachsen, bei einer CAGR von 5,26 %. Wachstum wird durch steigende regulatorische Anforderungen, technologische Fortschritte bei Dehnungsmessstreifen und elektromagnetischer Kraftwiederherstellung sowie die Ausweitung in Lebensmittel‑, Pharma‑ und Konsumgütersektoren getrieben. Hauptakteure konsolidieren, während digitale Funktionen neue Wertschöpfungspotenziale eröffnen.

Wie wird die Marktentwicklung für Automatic Checkweigher von 2025 bis 2032 prognostiziert?

Auf Basis des aktuellen CAGR von 5,26 % wird das Marktvolumen kontinuierlich steigen. Die Prognose legt nahe, dass das Segment für Kombinationssysteme stärker wachsen wird als reine Einzelsysteme, da Hersteller nach integrierten Lösungen suchen. Ebenso wird die Nachfrage nach Systemen mit Dehnungsmessstreifen‑Technologie in sensiblen Endnutzerbranchen über den Prognosezeitraum hinweg zunehmen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Typ wird das Segment Einzelsysteme durch seine einfache Integration in bestehende Linien gehalten, während Kombinationssysteme aufgrund ihrer Multifunktionalität einen wachsenden Anteil gewinnen. Technologisch teilt sich der Markt zwischen Dehnungsmessstreifen‑Lösungen, die höchste Genauigkeit bieten, und elektromagnetischer Kraftwiederherstellung, die robustere Anwendungen ermöglicht. In den Endnutzerbranchen dominieren Lebensmittel‑ und Getränke sowie Pharmazeutika, gefolgt von Konsumgütern und Kosmetik‑ und Körperpflegeprodukten.

Wie ist die globale Marktgröße und der Marktanteil nach Regionen verteilt?

Der globale Markt umfasst 304,11 Millionen USD (2026) und erstreckt sich über alle wichtigen Wirtschaftsräume. Während Nordamerika und Europa traditionell starke Anwender von Präzisionswiegetechnologie sind, zeigen Asien‑Pazifik und insbesondere China ein rasches Wachstum dank steigender Produktion im Lebensmittel‑ und Pharmabereich. Die regionale Verteilung spiegelt die jeweiligen Industriefokus‑ und Investitionsmuster wider.

Welche regionalen Analysen zum Markt für Automatic Checkweigher sind relevant?

In Nordamerika liegt der Schwerpunkt auf hochentwickelten Pharmamärkten und regulierten Lebensmittelindustrien, was zu einer frühen Adoption neuer Technologien führt. Europa fokussiert stark auf Qualitäts‑ und Sicherheitsstandards, insbesondere in der Kosmetik‑ und Körperpflegebranche. Asien‑Pazifik erlebt ein beschleunigtes Wachstum, weil dort Produktionsvolumina steigen und Investitionen in Automatisierung zunehmen. Der Mittlere Osten und Afrika zeigen ein moderates Wachstum, getrieben durch Infrastrukturentwicklung.

Welche führenden Unternehmensprofile gibt es im Markt für Automatic Checkweigher und welche Strategien verfolgen sie?

Unternehmen wie Mettler‑Toledo setzen auf Portfolioerweiterungen durch Akquisitionen von Spezialanbietern und stärken ihre Digitalisierungsangebote. Thermo Fisher Scientific fokussiert sich auf Integration von Labor‑ und Produktionslösungen. Minebea Intec GmbH und Yamato Scale Co. vertiefen ihre Präsenz in Asien‑Pazifik durch lokale Fertigung und Servicezentren. Hardy Process Solutions, Inc. und Wipotec‑Ocs GmbH treiben Innovationen im Bereich Sonden‑ und Sensortechnologie an, um genauere Messungen zu ermöglichen.

Wie lautet die Porter's Five Forces Analyse für den Markt für Automatic Checkweigher?

Die Verhandlungsstärke der Kunden ist hoch, da große Hersteller mehrere Lieferanten vergleichen können. Die Lieferantenmacht ist moderat, weil spezialisierte Sensor‑ und Elektronikkomponenten wenige Anbieter haben. Die Bedrohung durch Ersatzprodukte ist gering, weil alternative Wiegetechnologien nicht dieselbe Präzision bieten. Die Rivalität unter bestehenden Wettbewerbern ist intensiv, getrieben von Innovationsdruck. Die Eintrittsbarriere ist aufgrund hoher Entwicklungs‑ und Zertifizierungskosten relativ hoch.

Welche SWOT‑Analyse lässt sich für den Markt für Automatic Checkweigher ableiten?

Stärken: Hohe Genauigkeit, regulatorische Konformität, breites Branchenspektrum. Schwächen: Hohe Anschaffungskosten, komplexe Integration. Chancen: Wachstum in Schwellenländern, digitale Vernetzung, neue Sensor‑Technologien. Risiken: Wirtschaftliche Abschwünge, schnelle technologische Veränderungen, mögliche Lieferkettenunterbrechungen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Automatic Checkweigher?

Die Kette beginnt bei der Forschung und Entwicklung von Sensor‑ und Messsystemen, gefolgt von Komponentenbeschaffung (z. B. Dehnungsmessstreifen, Elektromagnete). Anschließend erfolgt die Systemintegration, Test‑ und Kalibrierungsphase, Vertrieb und Installation beim Endnutzer. Service‑ und Wartungsleistungen sowie Software‑Updates für Datenanalyse und IoT‑Integration schließen den Wertfluss ab.

Welche zentralen Investitionsempfehlungen ergeben sich für den Markt für Automatic Checkweigher?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Plattformen und IoT‑fähige Produkte priorisieren. Zudem bieten sich Beteiligungen an Unternehmen an, die ihre Präsenz in Asien‑Pazifik ausbauen, weil dort das Wachstumspotenzial am höchsten ist. Strategische Allianzen mit Sensor‑Herstellern können die Innovationsgeschwindigkeit erhöhen und Wettbewerbsvorteile sichern.

Was sind die wichtigsten Schlussfolgerungen zum Markt für Automatic Checkweigher?

Der Markt zeigt ein gesundes, kontinuierliches Wachstum von über 5 % CAGR bis 2033. Technologie‑ und Branchen‑Diversifizierung reduzieren Risiken, während die Notwendigkeit genauer Gewichtskontrolle regulatorisch weiter ansteigt. Unternehmen, die digitale Funktionen und regionalen Fokus kombinieren, werden die größten Chancen haben.

Wie wurde die Forschung zum Markt für Automatic Checkweigher durchgeführt?

Die Analyse basiert auf Sekundärrecherchen aus Branchenberichten, Unternehmensveröffentlichungen und Marktstudien. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und mittels quantitativer Prognosemodelle unter Annahme des angegebenen CAGR von 5,26 % extrapoliert. Qualitative Einschätzungen stammen aus Experteninterviews und Fachpublikationen.

Welcher Umfang und welche Grenzen hat die Marktforschung?

Der Forschungsumfang deckt globale Marktgröße, Wachstumsprognosen bis 2033, Segmentierung nach Typ, Technologie und Endnutzerbranche sowie die wichtigsten regionalen Märkte ab. Grenzen ergeben sich durch die Nichtverfügbarkeit granularer Marktanteils‑ und Regionaldaten, weshalb keine spezifischen Prozentwerte angegeben werden können.

Welche Schlüsselunternehmen gibt es und welche aktuellen Entwicklungen sind zu verzeichnen?

Zu den Schlüsselunternehmen zählen Anritsu Corporation, Cardinal, Espera‑Werke, Hardy Process Solutions, Inc., Mettler‑Toledo International Inc., Minebea Intec GmbH, Thermo Fisher Scientific, Wipotec‑Ocs GmbH, Yamato Scale Co. und Zongshan Easyweigh Equipment Co. Aktuelle Entwicklungen umfassen Produktlaunches von kombinierten Wiege‑ und Sortiersystemen, strategische Partnerschaften mit IoT‑Plattform‑Anbietern und Erweiterungen von Service‑Netzwerken in Asien‑Pazifik, um Kundennähe zu gewährleisten.