Gesundheits-BPO-Dienstleistungsmarkt Überblick - Definition, Umfang und Bedeutung

Der Gesundheits-BPO-Dienstleistungsmarkt (Business Process Outsourcing) bezieht sich auf die Auslagerung verschiedener Geschäftsprozesse und administrativer Aufgaben im Gesundheitswesen an spezialisierte Dienstleister. Diese Dienstleistungen umfassen Bereiche wie medizinische Abrechnung, Kodierung, Finanz- und Rechnungswesen, Mitgliederverwaltung, Schadenregulierung, Betrugsprävention sowie Forschungs- und Entwicklungsaktivitäten im pharmazeutischen Sektor. Der Markt hat erheblich an Bedeutung gewonnen, da Gesundheitsorganisationen zunehmend nach Möglichkeiten suchen, Betriebskosten zu senken, die Effizienz zu steigern und sich auf ihre Kernkompetenzen zu konzentrieren. Durch die Auslagerung nicht-medizinischer Prozesse können Gesundheitsdienstleister Ressourcen freisetzen, die Qualität der Patientenversorgung verbessern und von der Expertise spezialisierter BPO-Anbieter profitieren, die über fortschrittliche Technologien und branchenspezifisches Know-how verfügen.

Gesundheits-BPO-Dienstleistungsmarkt Treiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber des Gesundheits-BPO-Marktes sind der zunehmende Kostendruck im Gesundheitswesen, der Bedarf an verbesserten operativen Effizienz und die wachsende Komplexität regulatorischer Anforderungen. Die Digitalisierung und der Einsatz von künstlicher Intelligenz sowie Automatisierungstechnologien schaffen neue Möglichkeiten für Prozessoptimierung. Gleichzeitig stehen dem Markt Herausforderungen wie Datenschutzbedenken, strenge regulatorische Anforderungen und die Notwendigkeit hoher Sicherheitsstandards gegenüber. Die Integration verschiedener IT-Systeme und die Gewährleistung der Datenqualität stellen weitere Hürden dar. Chancen bieten sich durch die zunehmende Globalisierung von Gesundheitsdienstleistungen, die wachsende Nachfrage nach Telemedizin und digitalen Gesundheitslösungen sowie durch aufstrebende Märkte in Asien und Lateinamerika, wo der Gesundheitssektor rasant wächst und nach kosteneffizienten Lösungen sucht.

Gesundheits-BPO-Dienstleistungsmarkt Wachstumstrends

Aktuelle Wachstumstrends im Gesundheits-BPO-Markt umfassen die zunehmende Automatisierung von Routineaufgaben durch Robotic Process Automation (RPA), den Einsatz von künstlicher Intelligenz für die medizinische Kodierung und Abrechnung sowie die Integration von Cloud-basierten Lösungen für verbesserte Datenverwaltung und -analyse. Es gibt eine wachsende Nachfrage nach spezialisierten Dienstleistungen wie klinische Dokumentation, Umsatzmanagement und Compliance-Management. Die Verlagerung von traditionellen On-Premise-Lösungen zu Cloud-basierten Plattformen beschleunigt sich, was flexiblere und skalierbare Dienstleistungen ermöglicht. Zudem gewinnen Value-Added-Services wie Datenanalyse, prädiktive Modellierung und Business Intelligence an Bedeutung, da Gesundheitsorganisationen datengesteuerte Entscheidungen treffen möchten. Die zunehmende Konvergenz von Gesundheitswesen und Technologie schafft neue Geschäftsmodelle und Dienstleistungsangebote.

COVID-19 Auswirkungen auf den Gesundheits-BPO-Dienstleistungsmarkt

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Gesundheits-BPO-Markt, die sowohl Herausforderungen als auch Chancen mit sich brachten. Einerseits führte die Pandemie zu einem vorübergehenden Rückgang von Routineverfahren und damit verbundenen administrativen Aufgaben, was sich kurzfristig auf das Geschäftsvolumen auswirkte. Andererseits beschleunigte die Krise die Digitalisierung und den Einsatz von Remote-Arbeitsmodellen, was die Nachfrage nach cloudbasierten BPO-Lösungen steigerte. Gesundheitsorganisationen erkannten die Notwendigkeit flexibler und skalierbarer Outsourcing-Lösungen, um auf unerwartete Herausforderungen reagieren zu können. Die Pandemie führte auch zu einem verstärkten Fokus auf Effizienzsteigerung und Kostensenkung, was den langfristigen Bedarf an BPO-Dienstleistungen erhöhte. Die Erfahrungen während der Pandemie haben gezeigt, dass robuste und anpassungsfähige BPO-Partnerschaften für die Resilienz des Gesundheitswesens unerlässlich sind.

Gesundheits-BPO-Dienstleistungsmarkt Wettbewerbslandschaft

Die Wettbewerbslandschaft im Gesundheits-BPO-Markt ist durch eine Mischung aus globalen IT-Dienstleistern, spezialisierten BPO-Anbietern und regionalen Unternehmen gekennzeichnet. Große Technologiekonzerne wie Accenture, Capgemini, Cognizant und IBM konkurrieren mit spezialisierten Gesundheits-BPO-Anbietern wie GeBBS Healthcare Solutions, Omega Healthcare und WNS. Die Branche erlebt eine gewisse Konsolidierung, da größere Unternehmen durch Übernahmen ihre Dienstleistungspalette erweitern und ihre Marktposition stärken. Der Wettbewerb konzentriert sich auf Faktoren wie technologische Innovation, Branchenexpertise, globale Präsenz und die Fähigkeit, umfassende End-to-End-Lösungen anzubieten. Unternehmen differenzieren sich durch spezialisiertes Branchenwissen, fortschrittliche Technologieplattformen und nachgewiesene Erfolge bei der Verbesserung der operativen Effizienz und Kostensenkung für Gesundheitsorganisationen.

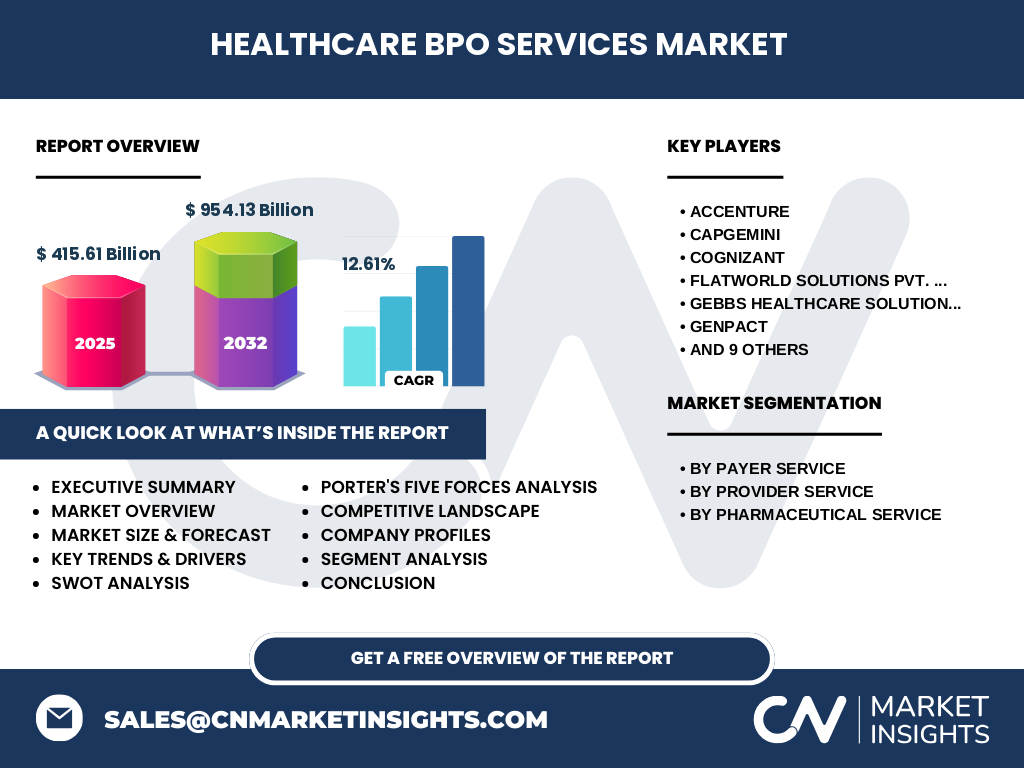

Executive Summary

Der Gesundheits-BPO-Dienstleistungsmarkt befindet sich in einem starken Wachstumskurs und wird voraussichtlich von 415,61 Milliarden US-Dollar im Jahr 2025 auf 954,13 Milliarden US-Dollar bis 2032 anwachsen, was einer beeindruckenden CAGR von 12,61% entspricht. Dieses Wachstum wird durch den zunehmenden Druck auf Gesundheitsorganisationen getrieben, Kosten zu senken, die Effizienz zu steigern und sich an sich ändernde regulatorische Anforderungen anzupassen. Die Marktsegmentierung nach Zahlungsdienstleistern, Anbieterdienstleistungen und pharmazeutischen Dienstleistungen bietet vielfältige Wachstumschancen. Die führenden Unternehmen im Markt, darunter Accenture, Cognizant, Genpact und Omega Healthcare, investieren stark in digitale Transformation und spezialisierte Lösungen. Die COVID-19-Pandemie hat die Notwendigkeit flexibler und skalierbarer Outsourcing-Lösungen unterstrichen. Regional betrachtet bieten aufstrebende Märkte in Asien und Lateinamerika erhebliches Wachstumspotenzial, während etablierte Märkte in Nordamerika und Europa weiterhin dominieren.

Gesundheits-BPO-Dienstleistungsmarkt Prognose

Die Prognose für den Gesundheits-BPO-Dienstleistungsmarkt ist äußerst positiv, mit einem erwarteten Wachstum von 415,61 Milliarden US-Dollar im Jahr 2025 auf 954,13 Milliarden US-Dollar bis 2032. Dies entspricht einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,61% über den Prognosezeitraum. Dieses starke Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Komplexität des Gesundheitswesens, der steigende Bedarf an kosteneffizienten Lösungen und die wachsende Akzeptanz von Outsourcing-Modellen. Die Integration von fortschrittlichen Technologien wie künstlicher Intelligenz, maschinellem Lernen und Robotic Process Automation wird das Marktwachstum weiter beschleunigen. Besonders vielversprechend sind die Segmente medizinische Abrechnung, medizinische Kodierung und pharmazeutische Dienstleistungen, die von der wachsenden Komplexität der Gesundheitsvorschriften und dem Bedarf an spezialisiertem Fachwissen profitieren. Die Marktteilnehmer werden voraussichtlich weiterhin in innovative Lösungen und strategische Partnerschaften investieren, um von diesem Wachstum zu profitieren.

Gesundheits-BPO-Dienstleistungsmarkt Größe und Anteil nach Segmentierung

Der Gesundheits-BPO-Dienstleistungsmarkt ist nach verschiedenen Kriterien segmentiert, was ein detailliertes Verständnis der Marktdynamik ermöglicht. Nach Zahlungsdienstleistern umfasst der Markt Segmente wie Schadenregulierung, Abrechnung, Mitgliederverwaltung, Anbietermanagement und Betrugsprävention. Jedes dieser Segmente adressiert spezifische Herausforderungen im Gesundheitswesen, von der effizienten Abwicklung von Versicherungsansprüchen bis zur Verwaltung von Patientenmitgliedschaften. Nach Anbieterdienstleistungen werden medizinische Abrechnung und medizinische Kodierung als Schlüsselsegmente identifiziert, die für das finanzielle Management von Gesundheitsdienstleistern unerlässlich sind. Im Bereich der pharmazeutischen Dienstleistungen umfasst die Segmentierung Forschung & Entwicklung, Herstellung, Vertrieb & Marketing sowie Lieferkette & Logistik. Diese Segmentierung spiegelt die vielfältigen Anforderungen der Gesundheitsbranche wider und ermöglicht es BPO-Anbietern, spezialisierte Lösungen für verschiedene Marktsegmente anzubieten. Die Größe und das Wachstumspotenzial jedes Segments variieren je nach regionalen Gegebenheiten und spezifischen Marktanforderungen.

Globale Gesundheits-BPO-Dienstleistungsmarkt Größe und Anteil nach Region

Der globale Gesundheits-BPO-Dienstleistungsmarkt zeigt eine unterschiedliche regionale Verteilung, wobei Nordamerika aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur und hohen Outsourcing-Akzeptanz traditionell führend ist. Europa folgt als zweitgrößter Markt, angetrieben durch die wachsende Komplexität der Gesundheitssysteme und den Bedarf an Kostensenkungen. Die Region Asien-Pazifik, insbesondere Länder wie Indien und die Philippinen, gewinnt rapide an Bedeutung als Outsourcing-Destination aufgrund niedriger Betriebskosten und einer großen englischsprachigen Belegschaft. Lateinamerika und der Nahe Osten & Afrika repräsentieren aufstrebende Märkte mit erheblichem Wachstumspotenzial, da diese Regionen ihre Gesundheitsinfrastrukturen modernisieren und effizientere Verwaltungsprozesse einführen. Die regionalen Unterschiede in Bezug auf regulatorische Rahmenbedingungen, technologische Reife und wirtschaftliche Entwicklung beeinflussen die Marktdynamik und das Wachstumspotenzial in jeder Region erheblich.

Regionale Analyse des Gesundheits-BPO-Dienstleistungsmarkts

Die regionale Analyse des Gesundheits-BPO-Marktes zeigt deutliche Unterschiede in Bezug auf Marktreife, Wachstumsraten und spezifische Anforderungen. Nordamerika, insbesondere die USA, bleibt der größte Markt, getrieben durch hohe Gesundheitsausgaben, komplexe Versicherungslandschaften und eine starke Kultur des Outsourcings. Die Region profitiert von einer hochentwickelten technologischen Infrastruktur und strengen regulatorischen Anforderungen, die spezialisierte BPO-Lösungen erforderlich machen. Europa folgt mit einer wachsenden Nachfrage nach effizienten Gesundheitsverwaltungslösungen, insbesondere in Ländern mit öffentlichen Gesundheitssystemen, die nach Kostensenkungen streben. Die Asien-Pazifik-Region, angeführt von Indien und den Philippinen, erlebt das schnellste Wachstum als Outsourcing-Destination, unterstützt durch eine große, qualifizierte englischsprachige Belegschaft und günstige wirtschaftliche Rahmenbedingungen. Lateinamerika und der Nahe Osten & Afrika bieten aufstrebende Chancen, da diese Regionen ihre Gesundheitssysteme modernisieren und zunehmend internationale BPO-Standards übernehmen.

Führende Unternehmen im Gesundheits-BPO-Dienstleistungsmarkt

Der Gesundheits-BPO-Markt wird von einer Reihe prominenter Unternehmen dominiert, die jeweils einzigartige Stärken und Spezialisierungen aufweisen. Accenture führt mit umfassenden End-to-End-Lösungen und globaler Präsenz, während Capgemini durch innovative digitale Transformationsservices überzeugt. Cognizant hat sich als Spezialist für technologiegetriebene Gesundheitslösungen etabliert. Unternehmen wie GeBBS Healthcare Solutions und Omega Healthcare konzentrieren sich auf spezialisierte medizinische Abrechnungs- und Kodierungsdienstleistungen. Genpact und HCL Technologies bieten umfassende Business Process Outsourcing-Lösungen mit starkem Fokus auf operative Exzellenz. IBM bringt seine technologische Expertise in den Markt ein, während Infosys Limited und Tata Consultancy Services Limited ihre umfangreiche Erfahrung in der digitalen Transformation nutzen. WNS (Holdings) Ltd. und Xerox Corporation haben sich auf bestimmte Nischen innerhalb des Gesundheits-BPO-Marktes spezialisiert. Diese Unternehmen konkurrieren durch technologische Innovation, Branchenexpertise und die Fähigkeit, maßgeschneiderte Lösungen für die komplexen Anforderungen des Gesundheitswesens anzubieten.

Porter's Five Forces Analyse des Gesundheits-BPO-Dienstleistungsmarkts

Die Porter's Five Forces Analyse des Gesundheits-BPO-Marktes zeigt ein dynamisches Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da der Markt spezialisiertes Wissen, erhebliche Investitionen in Technologie und etablierte Kundenbeziehungen erfordert. Die Verhandlungsmacht der Käufer ist relativ hoch, da Gesundheitsorganisationen oft die Möglichkeit haben, zwischen mehreren Anbietern zu wählen und Preise sowie Servicequalität vergleichen können. Die Verhandlungsmacht der Lieferanten ist begrenzt, da die Hauptlieferanten (qualifizierte Arbeitskräfte) in vielen Regionen verfügbar sind und die Technologieplattformen standardisiert werden. Die Bedrohung durch Substitute ist gering, da spezialisierte BPO-Dienstleistungen schwer durch interne Lösungen oder generische Dienstleister zu ersetzen sind. Der Wettbewerb innerhalb der Branche ist intensiv, da etablierte globale Player und spezialisierte Nischenanbieter um Marktanteile konkurrieren. Die Branche zeichnet sich durch einen ständigen Druck zur Innovation und Differenzierung aus, um wettbewerbsfähig zu bleiben.

SWOT Analyse des Gesundheits-BPO-Dienstleistungsmarkts

Die SWOT-Analyse des Gesundheits-BPO-Marktes zeigt ein komplexes Bild mit sowohl Stärken als auch Herausforderungen. Zu den Stärken gehören die wachsende Nachfrage nach kosteneffizienten Lösungen, die zunehmende Komplexität des Gesundheitswesens und die Verfügbarkeit spezialisierter Expertise durch BPO-Anbieter. Die Integration fortschrittlicher Technologien wie KI und Automatisierung stellt eine weitere Stärke dar, die es ermöglicht, Prozesse zu optimieren und die Servicequalität zu verbessern. Schwächen umfassen potenzielle Datenschutzrisiken, die Herausforderung der Integration verschiedener IT-Systeme und die Abhängigkeit von externen Dienstleistern. Chancen bieten sich durch die Digitalisierung des Gesundheitswesens, die wachsende Akzeptanz von Cloud-basierten Lösungen und die Expansion in aufstrebende Märkte. Bedrohungen umfassen strenge regulatorische Anforderungen, die Möglichkeit von Cyberangriffen und die Notwendigkeit, kontinuierlich in Technologie und Fachwissen zu investieren, um wettbewerbsfähig zu bleiben. Die Fähigkeit, diese Faktoren effektiv zu managen, wird entscheidend für den zukünftigen Erfolg im Markt sein.

Gesundheits-BPO-Dienstleistungsmarkt Wertschöpfungsanalyse

Die Wertschöpfungsanalyse des Gesundheits-BPO-Marktes zeigt eine komplexe Kette von Aktivitäten, die Mehrwert für Gesundheitsorganisationen schaffen. An der Spitze der Wertschöpfungskette stehen die primären Aktivitäten, einschließlich der Beschaffung qualifizierter Fachkräfte, der Entwicklung und Implementierung von Technologieplattformen sowie der Erbringung spezialisierter Dienstleistungen wie medizinische Abrechnung und Kodierung. Die Infrastruktur des BPO-Anbieters, einschließlich sicherer Datenzentren und fortschrittlicher Softwarelösungen, bildet das Rückgrat der Wertschöpfung. Unterstützende Aktivitäten wie Personalmanagement, Technologieentwicklung und Beschaffung spielen eine entscheidende Rolle bei der Aufrechterhaltung der Servicequalität und Innovation. Die Integration von künstlicher Intelligenz und Automatisierungstechnologien schafft zusätzlichen Wert durch verbesserte Effizienz und Genauigkeit. Die Fähigkeit, Daten in umsetzbare Erkenntnisse umzuwandeln, stellt einen weiteren wichtigen Mehrwert dar, der Gesundheitsorganisationen hilft, ihre Leistung zu optimieren und bessere Patientenergebnisse zu erzielen. Die gesamte Wertschöpfungskette ist auf Flexibilität und Skalierbarkeit ausgelegt, um den sich ändernden Anforderungen des Gesundheitswesens gerecht zu werden.

Wichtige Investitionseinblicke im Gesundheits-BPO-Dienstleistungsmarkt

Investitionseinblicke in den Gesundheits-BPO-Markt deuten auf vielversprechende Möglichkeiten für strategische Investoren hin. Der Markt bietet attraktive Wachstumsaussichten mit einer prognostizierten CAGR von 12,61% bis 2032, was auf ein starkes langfristiges Wachstumspotenzial hindeutet. Investoren sollten sich auf Unternehmen konzentrieren, die in innovative Technologien wie künstliche Intelligenz, maschinelles Lernen und Robotic Process Automation investieren, da diese Technologien die Effizienz steigern und neue Dienstleistungsmöglichkeiten schaffen. Die Segmentierung des Marktes bietet Diversifizierungsmöglichkeiten, wobei besonders die Bereiche medizinische Abrechnung, pharmazeutische Dienstleistungen und Betrugsprävention vielversprechend erscheinen. Regionale Expansion, insbesondere in aufstrebende Märkte in Asien und Lateinamerika, bietet zusätzliche Wachstumschancen. Investoren sollten auch das Potenzial von Fusionen und Übernahmen berücksichtigen, da Konsolidierung im Markt stattfindet. Unternehmen mit starken Partnerschaften im Gesundheitswesen, nachgewiesener Erfolgsbilanz und der Fähigkeit zur Anpassung an sich ändernde regulatorische Anforderungen sind besonders attraktiv für Investitionen.

Gesundheits-BPO-Dienstleistungsmarkt Fazit

Der Gesundheits-BPO-Dienstleistungsmarkt befindet sich in einer Phase starken Wachstums und Transformation, angetrieben durch den zunehmenden Druck auf Gesundheitsorganisationen, Kosten zu senken und die Effizienz zu steigern. Mit einer prognostizierten Marktgöße von 954,13 Milliarden US-Dollar bis 2032 und einer robusten CAGR von 12,61% bietet der Markt attraktive Wachstumsaussichten für Anbieter und Investoren. Die Segmentierung nach Zahlungsdienstleistern, Anbieterdienstleistungen und pharmazeutischen Dienstleistungen ermöglicht spezialisierte Lösungen für die vielfältigen Anforderungen des Gesundheitswesens. Die Integration fortschrittlicher Technologien wie KI und Automatisierung wird die Servicequalität und Effizienz weiter verbessern. Obwohl Herausforderungen wie Datenschutz und regulatorische Komplexität bestehen, überwiegen die Chancen durch die Digitalisierung des Gesundheitswesens und die Expansion in aufstrebende Märkte. Unternehmen, die in Innovation, Technologie und spezialisiertes Fachwissen investieren, werden gut positioniert sein, um von diesem Wachstum zu profitieren und die Zukunft des Gesundheits-BPO-Marktes zu gestalten.

Forschungsmethodik

Die Forschungsmethodik für diese Analyse des Gesundheits-BPO-Dienstleistungsmarktes umfasste einen umfassenden Ansatz, der sowohl primäre als auch sekundäre Forschungsmethoden integrierte. Primäre Forschungsaktivitäten beinhalteten Tiefeninterviews mit Branchenexperten, Entscheidungsträgern in Gesundheitsorganisationen und Führungskräften von BPO-Anbietern, um Einblicke in Markttrends, Herausforderungen und Wachstumschancen zu gewinnen. Sekundäre Forschung umfasste die Analyse von Unternehmensberichten, Branchenpublikationen, Fachartikeln und statistischen Datenbanken, um eine solide Datenbasis für die Marktbewertung zu schaffen. Die Marktschätzungen und Prognosen wurden durch triangulierte Ansätze validiert, die top-down- und bottom-up-Analysen kombinierten. Die Segmentierung des Marktes basierte auf einer detaillierten Analyse von Dienstleistungstypen, Endbenutzern und geografischen Regionen. Die CAGR-Berechnungen und Wachstumsprognosen wurden unter Berücksichtigung historischer Trends, aktueller Marktdynamik und zukünftiger Wachstumstreiber entwickelt.

Forschungsumfang

Der Forschungsumfang für diese Analyse des Gesundheits-BPO-Dienstleistungsmarktes umfasst eine detaillierte Untersuchung des globalen Marktes von 2025 bis 2032 mit historischen Daten zur Kontextualisierung. Die Studie deckt alle wesentlichen Marktsegmente ab, einschließlich der Segmentierung nach Zahlungsdienstleistern (Schadenregulierung, Abrechnung, Mitgliederverwaltung, Anbietermanagement, Betrugsprävention), Anbieterdienstleistungen (medizinische Abrechnung, medizinische Kodierung, Finanzen & Buchhaltung) und pharmazeutischen Dienstleistungen (Forschung & Entwicklung, Herstellung, Vertrieb & Marketing, Lieferkette & Logistik). Die regionale Analyse umfasst Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika. Die Forschung berücksichtigt wichtige Markttreiber, Restriktionen, Herausforderungen und Chancen sowie eine detaillierte Wettbewerbslandschaft mit Profilen führender Unternehmen. Der Umfang schließt auch eine Analyse der Auswirkungen von COVID-19, Investitionseinblicke und strategische Empfehlungen ein. Die Studie konzentriert sich auf quantitative und qualitative Aspekte des Marktes, um ein umfassendes Verständnis der Branchendynamik zu bieten.

Schlüsselunternehmen und aktuelle Entwicklungen im Gesundheits-BPO-Dienstleistungsmarkt

Der Gesundheits-BPO-Dienstleistungsmarkt wird von einer Reihe etablierter Unternehmen geprägt, die kontinuierlich Innovationen vorantreiben und strategische Entwicklungen vorantreiben. Accenture hat kürzlich seine KI-gestützten Lösungen für die medizinische Kodierung erweitert und Partnerschaften mit führenden Gesundheitssystemen zur digitalen Transformation geschlossen. Capgemini hat seine Cloud-basierten Plattformen für das Revenue Cycle Management verbessert und mehrere Übernahmen im Bereich der Gesundheitsanalytik getätigt. Cognizant hat eine neue Suite von Automatisierungslösungen für die Patientenversorgung eingeführt und seine Präsenz in aufstrebenden Märkten ausgebaut. GeBBS Healthcare Solutions hat seine Dienstleistungen für die Arztpraxisabrechnung erweitert und eine strategische Partnerschaft mit einem großen Telemedizin-Anbieter geschlossen. Genpact hat seine KI-gestützten Lösungen für das Lieferkettenmanagement im Gesundheitswesen verbessert und mehrere Kunden im Bereich der klinischen Studien gewonnen. HCL Technologies hat seine Blockchain-Lösungen für die Interoperabilität von Gesundheitsdaten eingeführt und seine Präsenz in der pharmazeutischen Forschung verstärkt. IBM hat seine Watson Health-Plattform weiterentwickelt und Partnerschaften mit Gesundheitsorganisationen zur Verbesserung der Patientenergebnisse geschlossen. Infosys Limited hat seine digitalen Gesundheitslösungen erweitert und mehrere Übernahmen im Bereich der Gesundheitsinformatik getätigt. Omega Healthcare hat seine Dienstleistungen für die Langzeitpflege erweitert und seine Präsenz in der ambulanten Versorgung gestärkt. Tata Consultancy Services hat seine Lösungen für das Gesundheitsmanagement von Bevölkerungsgruppen verbessert und mehrere Partnerschaften mit Regierungsbehörden geschlossen. WNS (Holdings) Ltd. hat seine analytischen Fähigkeiten für das Revenue Management erweitert und seine globale Präsenz in der medizinischen Abrechnung gestärkt. Xerox Corporation hat seine Dokumentenmanagementlösungen für das Gesundheitswesen verbessert und seine Partnerschaften mit Gesundheitssystemen zur Digitalisierung von Patientenakten ausgebaut.