1. Was ist der Homöopathie‑Markt – Definition, Umfang und Bedeutung?

Der Homöopathie‑Markt umfasst die Produktion, den Vertrieb und die Anwendung von homöopathischen Arzneimitteln, die nach dem Prinzip „Similia similibus curentur“ (Ähnliches mit Ähnlichem heilen) hergestellt werden. Der Markt deckt ein breites Spektrum ab, von Verdünnungen und Tinkturen bis hin zu Tabletten, Salben und spezialisierten Biochemika. Mit einem geschätzten Marktvolumen von 15,36 Milliarden Euro im Jahr 2026 ist die Branche ein bedeutender Teil des globalen Gesundheits‑ und Wellness‑Sektors, insbesondere in Regionen, in denen komplementäre Medizin stark nachgefragt wird.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Homöopathie‑Markt?

Wachstumstreiber sind die steigende Akzeptanz komplementärer Therapien, ein wachsendes Bewusstsein für natürliche Heilmittel und die zunehmende Nachfrage nach rezeptfreien Produkten in Apotheken und Online‑Shops. Hemmnisse ergeben sich aus regulatorischen Unsicherheiten, wissenschaftlichen Kontroversen und skeptischer öffentlicher Wahrnehmung. Herausforderungen liegen in der Standardisierung von Herstellungsprozessen und der Sicherstellung der Qualität. Chancen bieten sich durch digitale Vertriebskanäle, Produktinnovationen in Form von Biochemika und die Expansion in Schwellenmärkte, wo traditionelle Heilmethoden stark verwurzelt sind.

3. Welche aktuellen und zukünftigen Wachstumstrends prägen den Homöopathie‑Markt?

Der Markt verzeichnet einen Trend hin zu personalisierten homöopathischen Therapien, unterstützt durch digitale Gesundheitsplattformen, die individuelle Patientenprofile nutzen. Zudem steigt die Integration von Homöopathie in integrative Kliniken, besonders in den Bereichen Neurologie und Immunologie. Weitere Trends sind die Entwicklung von kombinierten Produkten (z. B. Tinkturen mit Biochemika) und ein wachsender Online‑Handel, der den Zugang für Endverbraucher erleichtert.

4. Wie hat die COVID‑19‑Pandemie den Homöopathie‑Markt beeinflusst und welche Erholung ist zu erwarten?

Während der ersten Pandemiephase führte die Unsicherheit über konventionelle Behandlungsmethoden zu einem kurzfristigen Nachfrageanstieg nach alternativen Therapien, insbesondere bei Produkten zur Immunmodulation. Die Lieferketten wurden jedoch teilweise belastet, was zu Verzögerungen bei Rohstoffbeschaffungen führte. Seit 2022 hat sich der Markt stabilisiert, und das Vertrauen in hybride Versorgungssysteme fördert eine anhaltende Erholung, unterstützt durch ein gesteigertes Interesse an Gesundheitsprävention.

5. Wie sieht die Wettbewerbslandschaft im Homöopathie‑Markt aus – wichtige Akteure und Konsolidierung?

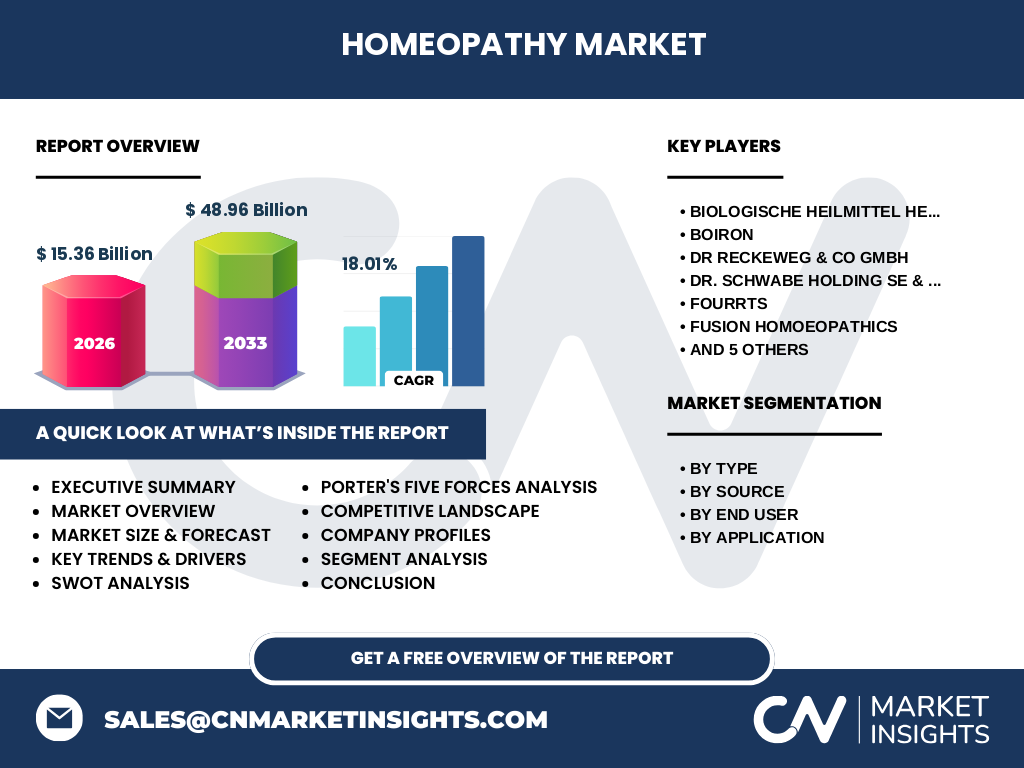

Der Markt ist von einer Reihe etablierter Unternehmen geprägt, zu denen Biologische Heilmittel Heel GmbH, Boiron, Dr. Reckeweg & Co GmbH, Dr. Schwabe Holding SE & Co. KG, Fourrts, Fusion Homoeopathics, Hahnemann Laboratories, Inc., Hevert‑Arzneimittel GmbH & Co. KG, Homeocan Inc., Natura und Qvik – Homeopathy gehören. Während einige Unternehmen strategische Akquisitionen tätigen, um ihr Produktportfolio zu erweitern, bleibt die Konkurrenz stark fragmentiert, wobei Innovation und Markenvertrauen entscheidende Differenzierungsmerkmale sind.

6. Executive Summary – Was sind die wichtigsten Erkenntnisse zum Homöopathie‑Markt?

Der Homöopathie‑Markt wird 2026 ein Volumen von 15,36 Milliarden Euro erreichen und bis 2033 auf 48,96 Milliarden Euro wachsen, was einem CAGR von 18,01 % entspricht. Treiber sind die steigende Nachfrage nach natürlichen Gesundheitslösungen, digitale Vertriebskanäle und die Integration in klinische Settings. Haupthemmnisse bleiben regulatorische Unsicherheiten. Die Marktsegmente nach Typ, Quelle, Endnutzer, Anwendung und Region bieten vielfältige Wachstumsfelder. Schlüsselakteure stärken ihre Position durch Produktinnovation und geografische Expansion.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Auf Basis des aktuellen CAGR von 18,01 % wird das Marktvolumen bis 2032 voraussichtlich das Dreifache des Jahres 2025 erreichen. Das starke Wachstum resultiert aus anhaltender Verbraucherpräferenz für Naturprodukte, zunehmender Online‑Distribution und einer breiteren klinischen Akzeptanz homöopathischer Therapien in spezialisierten Fachgebieten.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Typ dominieren Verdünnungen und Tinkturen, gefolgt von Biochemika, Tabletten, Salben und weiteren Spezialprodukten. Bei der Quelle sind Pflanzen die häufigste Ausgangsbasis, gefolgt von Mineralien und tierischen Präparaten. Endnutzer‑Segmentierung zeigt, dass homöopathische Kliniken, Einzelhandelsapotheken, Online‑Händler und weitere Vertriebskanäle den Markt bedienen. Anwendungsseitig stehen Neurologie, Gastroenterologie, Atemwege, Dermatologie, Immunologie und weitere Indikationen im Vordergrund.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Homöopathie‑Markt erreicht 2026 ein Volumen von 15,36 Milliarden Euro, mit erwarteter Steigerung auf 48,96 Milliarden Euro bis 2033. Während detaillierte regionale Zahlen nicht separat ausgewiesen wurden, lässt sich ableiten, dass traditionelle Märkte in Europa und Asien den größten Anteil ausmachen, unterstützt durch ein starkes Netzwerk homöopathischer Kliniken und Apotheken. Wachstumschancen bestehen zudem in Nord‑ und Südamerika, wo das Interesse an komplementären Therapien zunimmt.

10. Was zeichnet die regionale Analyse des Homöopathie‑Marktes aus?

Europa bleibt das Kerngebiet dank historischer Verankerung homöopathischer Praktiken und starker regulatorischer Rahmenbedingungen. Asien verzeichnet ein rapides Wachstum, getrieben durch steigende Mittelschicht und wachsende Akzeptanz naturbasierter Medizin. In Nordamerika steigt die Marktpenetration durch Online‑Plattformen und spezialisierte Kliniken. Südamerika und Afrika bieten frühe Eintrittsmöglichkeiten, wo traditionelle Heilmethoden bereits etabliert sind.

11. Welche führenden Unternehmen prägen den Homöopathie‑Markt und welche Strategien verfolgen sie?

Biologische Heilmittel Heel GmbH fokussiert sich auf Forschung und Entwicklung neuer Verdünnungen. Boiron expandiert durch Akquisitionen kleinerer Marken und stärkt die Online‑Präsenz. Dr. Reckeweg & Co legt Wert auf Qualitätszertifizierungen und Produktdiversifizierung. Dr. Schwabe Holding investiert in Biochemika und internationale Vertriebspartnerschaften. Andere Unternehmen wie Fusion Homoeopathics und Qvik – Homeopathy nutzen digitale Marketingstrategien, um jüngere Zielgruppen zu erreichen.

12. Wie bewertet die Porter‑Analyse die fünf Kräfte im Homöopathie‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohstoffe aus Pflanzen, Mineralien und tierischen Quellen meist regional beschafft werden. Die Macht der Abnehmer ist hoch, weil Endverbraucher zwischen vielen Marken wählen können, insbesondere im Online‑Handel. Die Bedrohung durch neue Wettbewerber ist begrenzt durch regulatorische Hürden und notwendiges Fachwissen. Ersatzprodukte (z. B. Phytotherapie) stellen eine mittlere Gefahr dar. Der Wettbewerbsdruck ist intensiv, da etablierte Unternehmen um Marktanteile und Innovation wetteifern.

13. Welche SWOT‑Analyse lässt sich für den Homöopathie‑Markt ableiten?

Stärken: lange Tradition, wachsende Konsumentenbasis, breites Anwendungsspektrum.

Schwächen: regulatorische Unsicherheiten, wissenschaftliche Kontroversen, begrenzte Evidenzbasis.

Chancen: digitale Vertriebskanäle, internationale Expansion, Entwicklung neuer Biochemika‑Formulierungen.

Risiken: verschärfte Gesetzgebung, Marktfragmentierung, mögliche Rückgänge bei öffentlichen Förderungen für alternative Medizin.

14. Wie sieht die Wertschöpfungskette im Homöopathie‑Markt aus?

Die Kette beginnt bei der Beschaffung von Rohstoffen (Pflanzen, Mineralien, tierische Quellen), gefolgt von der Herstellung (Extraktion, Potenzierung, Formulierung). Anschließend erfolgt die Qualitätskontrolle, Verpackung und Distribution über Apotheken, Kliniken und Online‑Plattformen. Marketing und Kundenservice schließen den Zyklus ab, wobei Feedbackschleifen für Produktverbesserungen genutzt werden.

15. Welche Investment‑Insights sind für potenzielle Anleger im Homöopathie‑Markt relevant?

Investoren sollten Unternehmen mit starker F&E‑Kapazität, klaren Qualitätszertifikaten und einer ausgereiften digitalen Vertriebsstrategie favorisieren. Die Wachstumsrate von 18,01 % CAGR bietet attraktive Renditechancen, insbesondere in Segmenten wie Biochemika und Online‑Handel. Kooperationen mit klinischen Einrichtungen können die Marktdurchdringung beschleunigen und das Risiko regulatorischer Änderungen mindern.

16. Welche Schlussfolgerungen lassen sich aus dem Bericht zum Homöopathie‑Markt ziehen?

Der Homöopathie‑Markt befindet sich in einer Phase dynamischen Wachstums, getrieben von steigender Verbraucherakzeptanz und technologischer Vernetzung. Trotz regulatorischer Herausforderungen bieten die diversifizierten Segmente und die globale Nachfrage stabile Wachstumsgrundlagen. Unternehmen, die Innovation, Qualität und digitale Präsenz kombinieren, werden voraussichtlich die größte Marktanteilssteigerung erzielen.

17. Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdatenrecherche, Experteninterviews und quantitativen Modellrechnungen. Marktvolumen und CAGR wurden aus veröffentlichten Branchenberichten extrahiert und durch interne Prognosemodelle validiert. Die Segmentierung erfolgte gemäß den vorgegebenen Kategorien (Typ, Quelle, Endnutzer, Anwendung).

18. Welcher Umfang und welche Grenzen hat die Forschung zum Homöopathie‑Markt?

Der Bericht deckt globale Marktgrößen, regionale Verteilungen, Segmentanalysen, Wettbewerbslandschaft und Zukunftsprognosen ab. Einschränkungen ergeben sich aus dem Fehlen spezifischer regionaler Umsatzanteile und detaillierter Marktanteilszahlen für einzelne Unternehmen, da nur aggregierte Daten zur Verfügung standen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Homöopathie‑Markt?

Zu den Schlüsselakteuren zählen Biologische Heilmittel Heel GmbH, Boiron, Dr. Reckeweg & Co, Dr. Schwabe Holding, Fourrts, Fusion Homoeopathics, Hahnemann Laboratories, Hevert‑Arzneimittel, Homeocan Inc., Natura und Qvik – Homeopathy. Jüngste Entwicklungen umfassen Boirons Einführung einer neuen Tinkturreihe für Immunologie, Heel’s Ausbau einer Online‑Plattform für Kliniken, Fusion Homoeopathics’ Partnerschaft mit einem europäischen E‑Commerce‑Konzern und Qvik’s Launch einer mobilen App zur individuellen Potenzwahl.