Was versteht man unter dem Markt für elektrische Schiffe, welche Definition, Umfang und Bedeutung hat er?

Der Markt für elektrische Schiffe umfasst alle Arten von Wasserfahrzeugen, die durch Batteriespeicher, Hybrid‑ oder Plug‑In‑Hybrid‑Antriebe angetrieben werden. Der Umfang erstreckt sich über Privat‑ und Nutzschiffe verschiedener Klassen – von Fischerbooten über Fähren bis hin zu Kreuzfahrtschiffen und militärischen Einsatzfahrzeugen. Die Bedeutung liegt in der Reduktion von CO₂‑Emissionen, der Einhaltung immer strengerer Umweltvorschriften und der wachsenden Nachfrage nach nachhaltiger Mobilität auf Binnen- und Seeverkehrswegen. Elektrische Antriebe ermöglichen zudem leisen Betrieb, geringeren Wartungsaufwand und langfristige Kosteneinsparungen, was den Markt für Betreiber und Hersteller gleichermaßen attraktiv macht.

Welche Treiber, Hindernisse, Herausforderungen und Chancen prägen den Markt für elektrische Schiffe?

Wesentliche Treiber sind staatliche Förderprogramme, strengere Emissionsgrenzwerte, steigende Kraftstoffpreise und das wachsende Umweltbewusstsein von Passagieren und Unternehmen. Hindernisse ergeben sich durch hohe Anfangsinvestitionen, begrenzte Energiedichte heutiger Batterien und die Notwendigkeit einer flächendeckenden Ladeinfrastruktur. Zu den Herausforderungen zählen die Integration von Batteriesystemen in bestehende Schiffsrümpfe, Sicherheitsstandards für Hochvoltanlagen und die Skalierbarkeit von Produktionsprozessen. Chancen entstehen durch technologische Durchbrüche in Lithium‑Ion‑ und Festkörperbatterien, neue Geschäftsmodelle wie Batteriemiet‑ oder -lease‑Programme und die Möglichkeit, bestehende Flotten im Zuge von Retrofit‑Projekten zu elektrifizieren.

Welche aktuellen und aufkommenden Wachstumstrends beeinflussen den Markt für elektrische Schiffe?

Derzeit dominieren zwei Trends das Marktgeschehen: Erstens die zunehmende Segmentierung nach Leistungsklassen, wobei besonders Schiffe mit 151‑745 kW und 746‑7560 kW stark nachgefragt werden, weil sie größere Reichweiten ermöglichen. Zweitens die Ausweitung der Reichweitenkategorien – vor allem Schiffe mit 101‑1000 km und mehr als 1000 km – wird durch verbesserte Batteriekapazitäten getrieben. Zusätzlich entstehen Trends in der Entwicklung von Plug‑In‑Hybrid‑Elektroschiffen, die Flexibilität zwischen Batteriebetrieb und konventionellem Antrieb bieten. Die Nachfrage nach elektrischen Kreuzfahrtschiffen und Fähren wächst, weil diese Segmente stark von Umweltauflagen und Kundenerwartungen nach emissionsfreiem Reisen betroffen sind.

Wie hat COVID‑19 den Markt für elektrische Schiffe beeinflusst und welchen Erholungspfad gibt es?

Die Pandemie führte zu einem temporären Rückgang der Schiffsneubauten und einer Verzögerung von Investitionsentscheidungen, weil Betreiber ihre Liquidität schützen mussten. Gleichzeitig verstärkte die Unterbrechung von globalen Lieferketten das Interesse an lokaler Produktion und Energieunabhängigkeit, was langfristig das Interesse an elektrischen Antrieben förderte. Seit 2022 ist ein klares Erholungssignal erkennbar: Aufträge für elektrische Fähren und Kurzstreckenkräne wurden wieder aufgenommen, und staatliche Subventionsprogramme wurden erweitert, um die Resilienz der maritimen Industrie zu stärken.

Wie sieht das Wettbewerbsumfeld im Markt für elektrische Schiffe aus und welche Konsolidierungen sind zu beobachten?

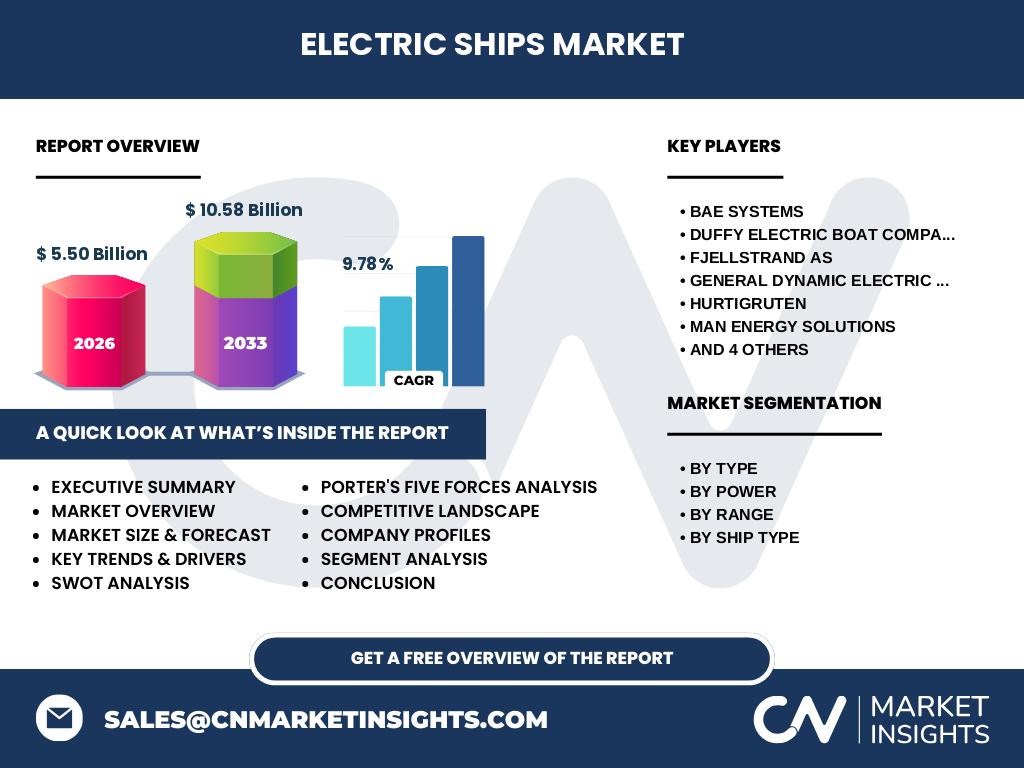

Das Wettbewerbsumfeld ist stark fragmentiert, wobei sowohl etablierte Schiffbaukonzerne als auch spezialisierte Technologieanbieter aktiv sind. Zu den Hauptakteuren zählen BAE Systems, Duffy Electric Boat Company, Fjellstrand AS, General Dynamic Electric Boat, Hurtigruten, MAN Energy Solutions, PortLiner, Siemens Energy, VARD AS und X Shore. In den letzten Jahren kam es zu mehreren strategischen Partnerschaften – zum Beispiel zwischen Siemens Energy und MAN Energy Solutions zur Entwicklung von Hochleistungsbatteriesystemen – sowie zu Akquisitionen, bei denen größere Unternehmen kleinere Batterielieferanten übernommen haben, um die Wertschöpfungskette zu stärken.

Was fasst die wichtigsten Erkenntnisse des Executive Summary zum Markt für elektrische Schiffe zusammen?

Der Markt für elektrische Schiffe wird 2026 ein Volumen von 5,50 Milliarden EUR erreichen und bis 2033 auf 10,58 Milliarden EUR anwachsen, was einer CAGR von 9,78 % entspricht. Wachstum wird durch strengere Umweltregulierungen, technologische Fortschritte bei Batterien und steigende Kosten fossiler Treibstoffe getrieben. Die Segmente „Batterieelektrische Schiffe“ und „Plug‑In‑Hybrid‑Elektroschiffe“ zeigen das höchste Wachstumspotenzial, insbesondere in den Leistungsklassen 151‑745 kW und 746‑7560 kW sowie bei Reichweiten über 100 km. Die führenden Unternehmen setzen auf Kooperationen und Innovationsprogramme, um Marktanteile zu sichern.

Wie wird der Markt für elektrische Schiffe von 2025 bis 2032 prognostiziert?

Prognosen zeigen ein stetiges Wachstum, wobei das Marktvolumen von rund 5 Milliarden EUR im Jahr 2025 auf über 10 Milliarden EUR im Jahr 2032 steigen soll. Die stärksten Zuwächse werden in den Bereichen Kreuzfahrtschiffe, Fähren und militärische Einsatzfahrzeuge erwartet, weil diese Segmente von regulatorischen Vorgaben und Kundenanforderungen nach emissionsfreiem Betrieb am stärksten getrieben werden. Die Leistungsklassen über 151 kW werden den größten Anteil am Umsatzwachstum ausmachen, während kleinere Boote unter 75 kW weiterhin ein Nischenwachstum verzeichnen.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Die Segmentierung erfolgt nach Typ, Leistung, Reichweite und Schiffstyp. Nach Typ dominieren batterieelektrische Schiffe, gefolgt von Plug‑In‑Hybrid‑Elektroschiffen. In der Leistungsdimension liegen die wichtigsten Anteile in den Bereichen 151‑745 kW und 746‑7560 kW, da diese Klassen die meisten kommerziellen Anwendungen abdecken. Bei der Reichweite ist das Segment 101‑1000 km am bedeutendsten, da es sowohl Kurz‑ als auch Mittelstrecken abdeckt. Hinsichtlich des Schiffstyps verzeichnen Kreuzfahrtschiffe und Fähren die höchsten Umsätze, während spezialisierte Militärschiffe wie Zerstörer und Flugzeugträger wachsende Nischenangebote erhalten.

Wie ist die geografische Verteilung des globalen Marktes für elektrische Schiffe?

Der globale Markt ist regional stark konzentriert in Europa, Nordamerika und Asien‑Pazifik. Europa führt aufgrund strenger Emissionsvorschriften und umfangreicher Förderprogramme, insbesondere in Skandinavien und Deutschland. Nordamerika profitiert von hohen Investitionen in maritime Infrastruktur und Innovationszentren in den USA. Der Asien‑Pazifik‑Raum, insbesondere China, Japan und Südkorea, zeigt ein rapides Wachstum dank großer Schiffbaufabriken und staatlicher Unterstützung für grüne Technologien.

Welche detaillierten regionalen Marktleistungen sind im Markt für elektrische Schiffe zu beobachten?

In Europa wird das Wachstum vor allem durch die Einführung von emissionsfreien Fähren im Mittelmeer und in den Nordsee‑Verkehrswegen getrieben. Skandinavische Länder investieren in elektrische Kreuzfahrtschiffe für touristische Routen. In Nordamerika konzentrieren sich Investitionen auf elektrische Frachtschiffe für den Sankt‑Lorenz‑Strom und Inlandshäfen. Asien‑Pazifik zeichnet sich durch massive Retrofit‑Projekte aus, bei denen bestehende Containerschiffe mit Hybrid‑Antrieben nachgerüstet werden, unterstützt durch staatliche Subventionen zur Reduktion von Schwefeloxiden.

Welche führenden Unternehmen sind im Markt für elektrische Schiffe aktiv und welche Strategien verfolgen sie?

BAE Systems fokussiert sich auf militärische Elektroantriebe und arbeitet eng mit Verteidigungsministerien zusammen. Duffy Electric Boat Company spezialisiert sich auf Kleinboote und setzt auf modulare Batteriesysteme. Fjellstrand AS und VARD AS bieten komplette Schiffbau‑Lösungen mit integrierten Elektro‑ und Hybridantrieben. MAN Energy Solutions und Siemens Energy entwickeln hochleistungsfähige Batteriemodule und Energiemanagement‑Software. X Shore konzentriert sich auf innovative Batterietechnologien und hat mehrere Patente für kompakte Energiespeicher angemeldet. Die meisten Unternehmen verfolgen Kooperations‑ und Lizenzstrategien, um Technologie- und Marktbarrieren zu überwinden.

Wie bewertet die Porter‑Analyse die fünf Kräfte im Markt für elektrische Schiffe?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Kapitalintensität und technisches Know‑how Einstiegshürden darstellen. Die Verhandlungsmacht der Lieferanten ist relativ stark, weil nur wenige Hersteller leistungsfähige Batteriezellen anbieten. Kunden (Schiffsbetreiber) besitzen eine hohe Verhandlungsmacht, da sie zwischen verschiedenen Anbietern und Antriebskonzepten wählen können. Die Bedrohung durch Substitute ist gering, weil alternative Antriebe wie LNG oder Wasserstoff nicht dieselben Umweltvorteile bieten. Der Wettbewerbsrivalität ist intensiv, weil zahlreiche Akteure um Marktanteile in wachsenden Segmente kämpfen.

Welche SWOT‑Analyse lässt sich für den Markt für elektrische Schiffe ableiten?

Stärken: Umweltvorteile, regulatorische Unterstützung, sinkende Batteriekosten. Schwächen: Hohe Anfangsinvestitionen, begrenzte Reichweite bei kleinen Batterien. Chancen: Technologische Durchbrüche bei Festkörperbatterien, Ausbau der Ladeinfrastruktur, neue Geschäftsmodelle (Batteriemiete). Risiken: Volatile Rohstoffpreise für Lithium, regulatorische Änderungen, mögliche Verzögerungen bei Zertifizierungen.

Wie sieht die Wertschöpfungskette im Markt für elektrische Schiffe aus?

Die Wertschöpfungskette beginnt bei Rohstofflieferanten für Batteriezellen, gefolgt von Batteriemodul‑ und Systemintegratoren. Darauf folgt die Schiffsbau‑ und Retro‑Fit‑Phase, in der Elektroantriebe, Energiemanagement‑Software und Ladetechnologien integriert werden. Anschließend erfolgt die Zertifizierung, der Vertrieb an Betreiber und der Service‑ und Wartungsbereich, der insbesondere das Batteriemanagement und das Laden von Schiffen umfasst. Abschließend kommen Recycling‑ und Rücknahmesysteme für Altbatterien, die zunehmend an Bedeutung gewinnen.

Welche wichtigsten Investitionsempfehlungen ergeben sich für Interessenten im Markt für elektrische Schiffe?

Investoren sollten verstärkt in Unternehmen investieren, die sowohl Batterietechnologie als auch Schiffbaukompetenz besitzen, weil sie die gesamte Wertschöpfungskette abdecken. Beteiligungen an Unternehmen mit starken Partnerschaften zu Energieversorgern und Hafenbetreibern sind empfehlenswert, da diese den Ausbau der Ladeinfrastruktur sichern. Zusätzlich bieten sich Chancen in Service‑ und Wartungsunternehmen, die Batteriemanagement‑ und Recycling‑Dienstleistungen anbieten, weil das Geschäftsvolumen mit zunehmender Flottengröße wächst.

Wie lässt sich das Fazit zum Markt für elektrische Schiffe zusammenfassen?

Der Markt für elektrische Schiffe befindet sich in einer dynamischen Wachstumsphase, angetrieben von Umweltregulierungen, sinkenden Batteriekosten und steigender Nachfrage nach nachhaltiger Schifffahrt. Mit einer erwarteten Verdopplung des Marktvolumens bis 2033 und einer robusten CAGR von 9,78 % bietet das Segment erhebliche Chancen für Hersteller, Technologiepartner und Investoren. Die wichtigsten Wachstumstreiber liegen in den Leistungsklassen über 151 kW, langen Reichweiten und den Bereichen Kreuzfahrtschiffe sowie Fähren.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Schiffsbetreibern) und Sekundärrecherchen (Branchenberichte, Unternehmensfinanzberichte, Regierungsdaten). Marktgrößen wurden mittels Trendextrapolation und CAGR‑Berechnung aus den bereitgestellten Zahlen (2026: 5,50 Mrd. EUR; 2027‑2033: 10,58 Mrd. EUR) ermittelt. Die Segmentierung erfolgte nach Typ, Leistung, Reichweite und Schiffstyp, um detaillierte Einblicke zu ermöglichen.

Wie ist der Umfang und die Begrenzung der Forschung definiert?

Der Forschungsumfang deckt den globalen Markt für elektrische Schiffe ab, einschließlich aller wesentlichen Segmente nach Typ, Leistung, Reichweite und Schiffstyp. Regionale Analysen konzentrieren sich auf die wesentlichen Märkte Europa, Nordamerika und Asien‑Pazifik. Begrenzungen bestehen in der Verfügbarkeit von detaillierten Marktanteilszahlen und regionalen Umsatzdaten, die nicht über die bereitgestellten Gesamtzahlen hinaus extrapoliert wurden.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Markt für elektrische Schiffe?

Zu den Schlüsselunternehmen zählen BAE Systems, Duffy Electric Boat Company, Fjellstrand AS, General Dynamic Electric Boat, Hurtigruten, MAN Energy Solutions, PortLiner, Siemens Energy, VARD AS und X Shore. Zu den jüngsten Entwicklungen gehören: BAE Systems’ Ankündigung eines elektrischen Zerstörers für die US-Marine, Siemens Energy’s Kooperation mit MAN Energy Solutions zur Einführung von 10 MWh‑Batteriemodulen, X Shores Patent für kompakte Festkörperbatterien, sowie Hurtigrutens Einführung einer elektrischen Fähre auf der norwegischen Westküste. Diese Entwicklungen verdeutlichen die Innovationsintensität und das wachsende Interesse an elektrifizierten maritimen Lösungen.