Was versteht man unter dem Markt für Sanger‑Sequenzierungsdienste, und warum ist er bedeutend?

Der Markt für Sanger‑Sequenzierungsdienste umfasst alle angebotenen Leistungen, die DNA‑Sequenzierung nach der klassischen Sanger‑Methode bereitstellen. Er richtet sich an Forschungseinrichtungen, biopharmazeutische Unternehmen, Kliniken und weitere Anwender, die hochpräzise, kurze bis mittellange Sequenzdaten benötigen. Trotz des Aufstiegs von Next‑Generation‑Sequencing bleibt Sanger die Goldstandard‑Technik für Validierung, klinische Diagnostik und anspruchsvolle Forschungsprojekte, was dem Markt eine zentrale strategische Bedeutung im Life‑Science‑Umfeld verleiht.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für Sanger‑Sequenzierungsdienste?

Wachstumstreiber sind die steigende Nachfrage nach genauen Diagnosen, die Zunahme von personalisierter Medizin und die Notwendigkeit, Next‑Generation‑Sequencing‑Ergebnisse zu verifizieren. Beschränkungen ergeben sich aus höheren Kosten pro Basenpaar im Vergleich zu Hochdurchsatz‑Technologien und einem relativ niedrigen Durchsatz. Herausforderungen liegen in der Konkurrenz zu kostengünstigeren NGS‑Lösungen und dem Fachkräftemangel. Chancen bestehen in Nischenanwendungen wie klinischer Forensik, seltenen Erbkrankheiten und der wachsenden Zahl von Biotech‑Start‑Ups, die hochwertige Validierungsdienste benötigen.

Welche Wachstumstrends beobachten Sie im Markt für Sanger‑Sequenzierungsdienste?

Der Markt zeichnet sich durch mehrere Trends aus: Erstens die Integration von Automatisierung und Robotik, um Durchlaufzeiten zu verkürzen und Fehlerquoten zu senken. Zweitens die verstärkte Nutzung von Cloud‑basierten Datenanalyse‑Plattformen, die den Kunden schnellen Zugriff auf ausgewertete Sequenzdaten ermöglichen. Drittens die Kombination von Sanger‑Sequenzierung mit digitalen PCR für hochspezifische Quantifizierung, besonders in der Krebs‑ und Biomarker‑Forschung. Diese Entwicklungen unterstützen ein robustes Wachstum.

Wie hat die COVID‑19‑Pandemie den Markt für Sanger‑Sequenzierungsdienste beeinflusst und welche Erholung wird erwartet?

Während der Pandemie kam es zu kurzfristigen Lieferkettenunterbrechungen bei Reagenzien und zu Verzögerungen bei Forschungsprojekten, was das Marktvolumen leicht drückte. Gleichzeitig stieg die Nachfrage nach genauen Sequenzierungsdaten für Virus‑Genom‑Monitoring und Impfstoff‑Entwicklung, wodurch die Serviceanbieter ihre Kapazitäten schnell anpassen konnten. Seit 2022 ist eine stetige Erholung zu verzeichnen, und das Marktwachstum beschleunigt sich dank post‑pandemischer Forschungsintensivierung.

Wie sieht das Wettbewerbsumfeld im Markt für Sanger‑Sequenzierungsdienste aus?

Das Wettbewerbsumfeld ist fragmentiert, mit einer Mischung aus globalen Technologie‑Giganten und spezialisierten mittelständischen Unternehmen. Führende Akteure wie Thermo Fisher Scientific, Inc. und GENEWIZ dominieren durch breites Serviceportfolio und globale Präsenz. Gleichzeitig positionieren sich Unternehmen wie Fasteris SA, LGC Biosearch Technologies und Quintara Biosciences über Nischenexpertise und maßgeschneiderte Kundenlösungen. In den letzten Jahren kam es zu mehreren strategischen Allianzen, um Serviceportfolios zu erweitern und geografische Reichweite zu erhöhen.

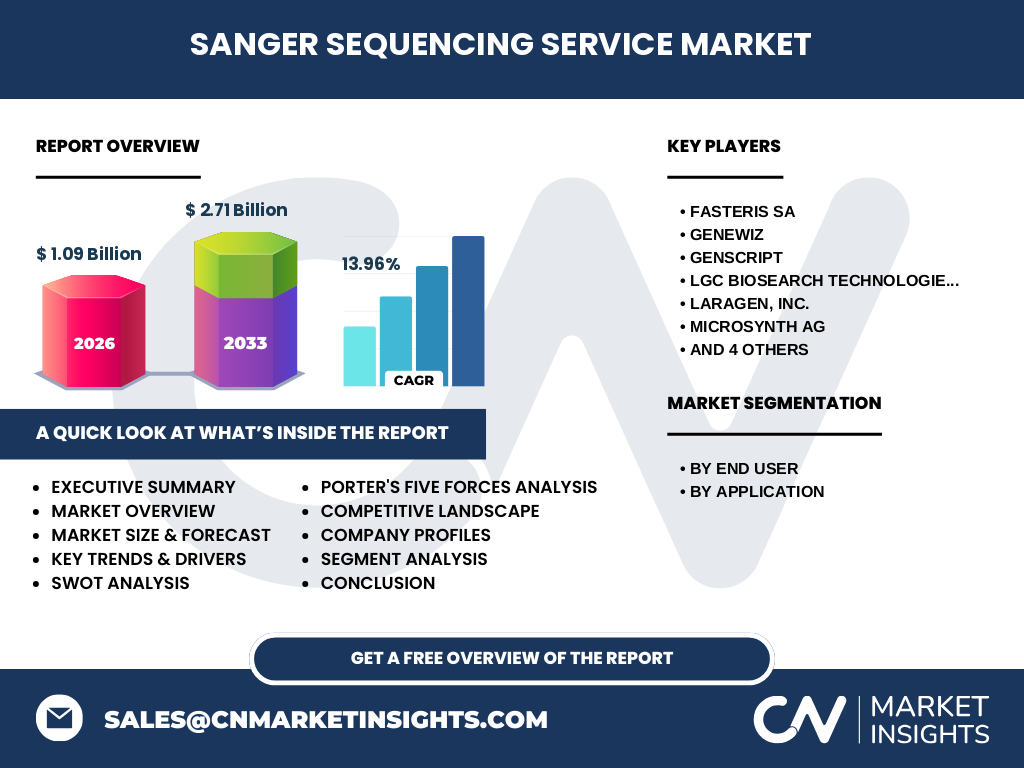

Was fasst das Executive Summary des Marktberichts zusammen?

Der Bericht identifiziert den Markt für Sanger‑Sequenzierungsdienste als wachstumsstarkes Segment mit einem Wert von 1,09 Milliarden USD im Jahr 2026 und einer erwarteten Steigerung auf 2,71 Milliarden USD bis 2033 – ein CAGR von 13,96 %. Haupttreiber sind die steigende Nachfrage nach klinischer Validierung, personalisierter Medizin und forensischer Anwendung. Trotz Preis‑ und Durchsatz‑Drucks bieten Automatisierung, Cloud‑Analytics und Nischen‑Serviceangebote erhebliche Chancen. Die Wettbewerbslandschaft ist durch eine Kombination aus großen Anbietern und spezialisierten Mittelständlern gekennzeichnet.

Wie wird der Markt für Sanger‑Sequenzierungsdienste von 2025 bis 2032 prognostiziert?

Auf Basis des aktuellen CAGR von 13,96 % wird der Markt voraussichtlich kontinuierlich wachsen und bis 2032 ein Volumen erreichen, das deutlich über der 2026‑Schätzung von 1,09 Milliarden USD liegt. Die Prognose berücksichtigt die anhaltende Expansion von Biotech‑Start‑Ups, die steigende Nachfrage nach klinischer Genom‑Validierung und die Erweiterung von Serviceangeboten in aufstrebenden Regionen.

Wie verteilt sich die Marktgröße und das Marktanteil nach Segmenten?

Nach Endnutzersegmenten dominieren akademische und staatliche Forschungseinrichtungen sowie Biotechnologie‑ und Pharmaunternehmen, die zusammen den größten Anteil ausmachen, während Krankenhäuser, Kliniken und andere Endnutzer ergänzende Nachfrage bieten. Nach Anwendung gliedert sich der Markt in Diagnostik, Biomarker‑ und Krebsforschung, reproduktive Gesundheit, personalisierte Medizin, Forensik und weitere Anwendungen. Jede Anwendung nutzt die hohe Präzision von Sanger‑Sequenzierung, um kritische Entscheidungen zu unterstützen.

Wie ist die globale Marktgröße und Marktanteil nach Regionen verteilt?

Der globale Markt erstreckt sich über Nordamerika, Europa, Asien‑Pacifik, Lateinamerika und den Nahen Osten. Während Nordamerika und Europa aufgrund etablierter Forschungsinfrastrukturen derzeit den größten Teil des Umsatzes generieren, zeigen Asien‑Pacifik und Lateinamerika das höchste Wachstumspotenzial, da dort erhebliche Investitionen in Life‑Science‑Infrastruktur und klinische Forschung getätigt werden.

Welche regionalen Besonderheiten gibt es im Markt für Sanger‑Sequenzierungsdienste?

In Nordamerika profitieren Anbieter von einer starken klinischen Forschung und zahlreichen biopharmazeutischen Unternehmen. Europa zeichnet sich durch ein dichtes Netzwerk von Universitäts‑ und Regierungsinstituten aus. Asien‑Pacifik verzeichnet ein rapides Wachstum dank staatlicher Förderprogramme für Genom‑Forschung und einer wachsenden Anzahl von Biotech‑Start‑Ups. Lateinamerika und der Nahe Osten zeigen zunehmende Nachfrage nach diagnostischen Anwendungen, insbesondere in der Krebs‑ und reproduktiven Gesundheit.

Welche führenden Unternehmen sind im Markt für Sanger‑Sequenzierungsdienste aktiv und welche Strategien verfolgen sie?

Thermo Fisher Scientific, Inc. setzt auf integrierte Plattformen und globale Servicezentren. GENEWIZ fokussiert sich auf schnelle Turn‑around‑Times und digitale Kundenschnittstellen. Fasteris SA und LGC Biosearch Technologies erweitern ihr Portfolio durch spezialisierte Kits und Automatisierungslösungen. Quintara Biosciences und SciGenom Labs investieren in regionale Labornetzwerke, um lokale Kunden besser zu bedienen. Diese Unternehmen kombinieren organisches Wachstum mit Akquisitionen, um Marktanteile zu sichern.

Wie sieht die Porters‑Fünf‑Kräfte‑Analyse für den Markt für Sanger‑Sequenzierungsdienste aus?

Die Verhandlungsmacht der Kunden ist hoch, da sie zwischen Sanger‑ und NGS‑Optionen wählen können. Lieferanten besitzen moderate Macht, weil spezialisierte Reagenzien und Werkzeuge begrenzt sind. Die Bedrohung durch neue Marktteilnehmer ist begrenzt durch hohe Investitions‑ und Qualitätsanforderungen. Ersatzprodukte (NGS) stellen eine signifikante Bedrohung dar, während die Rivalität unter bestehenden Anbietern intensiv ist, getrieben durch Preis‑ und Service‑Differenzierung.

Welche SWOT‑Analyse lässt sich für den Markt für Sanger‑Sequenzierungsdienste erstellen?

Stärken: Hohe Genauigkeit, etablierter Standard in klinischer Validierung.

Schwächen: Höhere Kosten und geringerer Durchsatz gegenüber NGS.

Chancen: Wachstum in personalisierter Medizin, Forensik und seltenen Erkrankungen; Automatisierung.

Risiken: Preis‑ und Durchsatz‑Druck durch günstige NGS‑Lösungen, regulatorische Änderungen.

Wie ist die Wertschöpfungskette im Markt für Sanger‑Sequenzierungsdienste strukturiert?

Die Kette beginnt bei der Beschaffung von hochwertigen Reagenzien und Sequenzierautomaten, gefolgt von Probenvorbereitung, Durchführung der Sanger‑Sequenzierung, Datenanalyse und Berichterstellung. Service‑Provider addieren Mehrwert durch Automatisierung, Qualitätskontrolle und kundenspezifische Bioinformatik‑Lösungen, bevor die finalen Ergebnisse an Forschungseinrichtungen, Kliniken oder Unternehmen übergeben werden.

Welche Investment‑Insights sollten potenzielle Anleger im Markt für Sanger‑Sequenzierungsdienste berücksichtigen?

Investoren sollten Unternehmen mit starkem Fokus auf Automatisierung und digitale Datenplattformen bevorzugen, da diese Wettbewerbsvorteile schaffen. Aktivitäten in wachstumsstarken Regionen (Asien‑Pacifik, Lateinamerika) sowie strategische Partnerschaften mit klinischen und diagnostischen Akteuren erhöhen das Rendite‑Potential. Ein diversifiziertes Portfolio aus etablierten Großunternehmen und agilen Mittelständlern kann das Risiko von Technologiedisruptionen mindern.

Welches Fazit lässt sich aus dem Markt für Sanger‑Sequenzierungsdienste ziehen?

Der Markt befindet sich in einer robusten Wachstumsphase, unterstützt durch steigende Anforderungen an präzise Genom‑Daten in Forschung und klinischer Praxis. Trotz wachsender Konkurrenz durch NGS bietet Sanger‑Sequenzierung unersetzliche Genauigkeit, insbesondere in Validierungs‑ und Nischenanwendungen. Die Kombination aus Automatisierung, digitalen Analyse‑Tools und geografischer Expansion verspricht nachhaltige Wertschöpfung für Anbieter und Investoren.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Analyse stützt sich auf primäre Interviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, wissenschaftlichen Publikationen und Marktstudien. Zusätzlich wurden aktuelle Finanzkennzahlen, Prognosen und Trendanalysen integriert, um ein umfassendes Bild des Marktes zu erzeugen. Qualitative Bewertungen wurden mit quantitativen Daten trianguliert, um die Validität der Ergebnisse zu sichern.

Welcher Umfang und welche Grenzen hat die Marktforschung?

Der Bericht deckt alle wesentlichen Segmente (Endnutzer, Anwendung) und wichtigsten Regionen ab und verwendet die verfügbaren Finanzzahlen bis 2026 sowie die Forecast‑Daten bis 2033. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile und spezifischer Marktanteile einzelner Unternehmen, die aufgrund von Datenvertraulichkeit nicht veröffentlicht werden können.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Sanger‑Sequenzierungsdienste?

Zu den führenden Unternehmen gehören Fasteris SA, GENEWIZ, GenScript, LGC Biosearch Technologies, Laragen, Inc., Microsynth AG, Quintara Biosciences, SciGenom Labs, StarSEQ GmbH und Thermo Fisher Scientific, Inc. Jüngste Entwicklungen umfassen Produktlaunches von automatisierten Sanger‑Kits, strategische Partnerschaften zwischen Serviceprovidern und Kliniken zur klinischen Validierung und den Ausbau von Cloud‑Analyse‑Plattformen, die die Datenverarbeitung beschleunigen und die Kundenzufriedenheit erhöhen.