1. Was ist der Nordamerika 5G‑Chipset‑Markt – Definition, Umfang und Bedeutung?

Der Nordamerika 5G‑Chipset‑Markt umfasst alle integrierten Schaltkreise, die speziell für die Unterstützung von 5G‑Mobilfunknetzen in Geräten, Kundenanlagen und Netzinfrastrukturgeräten entwickelt wurden. Der Markt deckt Produkte für Endnutzer‑Segmente wie Automobil‑ und Transport, Energie‑ und Versorgungsunternehmen, Gesundheitswesen, Einzelhandel, Gebäude‑ sowie Industrieautomation, Verbraucherelektronik und öffentliche Sicherheit ab. Seine Bedeutung liegt in der Beschleunigung von Digitalisierung, Vernetzung und dem Übergang zu hochleistungsfähigen, latenzarmen Anwendungen, die für die Wettbewerbsfähigkeit Nordamerikas entscheidend sind.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Nordamerika 5G‑Chipset‑Markt?

Wachstumstreiber sind die rasche Einführung von 5G‑Netzen, steigende Nachfrage nach vernetzten Fahrzeugen und IoT‑Lösungen sowie verstärkte Investitionen in Cloud‑ und Edge‑Computing. Einschränkungen ergeben sich aus hohen Entwicklungs‑ und Produktionskosten sowie regulatorischen Unsicherheiten. Zu den Herausforderungen zählen Lieferkettenengpässe und die Notwendigkeit, Energieeffizienz zu verbessern. Chancen entstehen durch neue Anwendungsfälle im Gesundheitswesen, automatisierte Fertigung und die Ausweitung von privaten 5G‑Netzen für Unternehmen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Nordamerika 5G‑Chipset‑Markt?

Zu den wichtigsten Trends gehören die Integration von KI‑Beschleunigern in Chipsets, die Verlagerung zu Mehr‑Band‑Designs (Unter‑6 GHz, 26‑39 GHz und über 39 GHz) und die zunehmende Nutzung von Open‑RAN‑Architekturen. Zudem verschieben sich Hersteller vom reinen Smartphone‑Fokus hin zu Automotive‑ und Industrie‑Anwendungen. Die Entwicklung von energieeffizienten Modulen für Edge‑Devices und die Einführung von 5G‑NR‑Standards treiben die Innovation weiter voran.

4. Wie hat COVID‑19 den Nordamerika 5G‑Chipset‑Markt beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie hat die Lieferketten kurzfristig gestört und die Produktion von Halbleitern verlangsamt. Gleichzeitig hat die steigende Nachfrage nach Remote‑Arbeit, Telemedizin und datenintensiven Streaming‑Diensten die langfristige Nachfrage nach 5G‑Kapazität beflügelt. Der Markt befindet sich seit 2022 in einer Erholungsphase, unterstützt durch beschleunigte 5G‑Rollouts und erhöhte Investitionen in digitale Infrastruktur.

5. Wie sieht das Wettbewerbsumfeld im Nordamerika 5G‑Chipset‑Markt aus – wichtige Akteure und Konsolidierung?

Das Wettbewerbsfeld ist von wenigen globalen Großakteuren geprägt, darunter Broadcom, Qualcomm, Samsung, MediaTek, Nokia, Ericsson, Intel (Xilinx) und Huawei. Diese Unternehmen konkurrieren um Technologieführerschaft, Patentportfolios und Kundenbeziehungen. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, insbesondere im Bereich von RF‑Front‑Ends und AI‑Optimierung, was zu einer leichten Konsolidierung des Marktes führt.

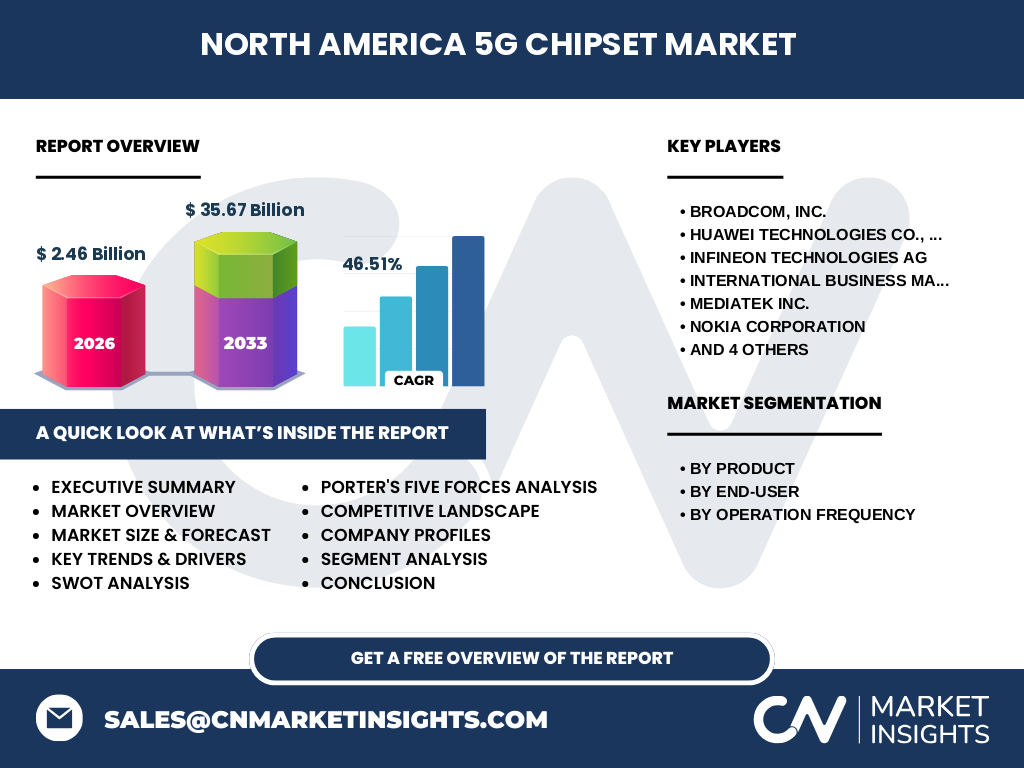

6. Was fasst das Executive Summary zum Nordamerika 5G‑Chipset‑Markt zusammen?

Der Nordamerika 5G‑Chipset‑Markt ist 2026 mit einem Volumen von 2,46 Mrd. USD bewertet und soll bis 2033 auf 35,67 Mrd. USD wachsen, was einer durchschnittlichen CAGR von 46,51 % entspricht. Haupttreiber sind die rasante 5G‑Einführung, steigende IoT‑ und Automotive‑Nachfrage sowie Investitionen in Edge‑Computing. Trotz Lieferketten‑ und Kostenherausforderungen bieten neue Frequenzbänder und KI‑Integration erhebliche Wachstumschancen.

7. Wie wird die Marktentwicklung im Nordamerika 5G‑Chipset‑Markt für 2025‑2032 prognostiziert?

Basierend auf dem erwarteten CAGR von 46,51 % wird der Markt von 2025 bis 2032 ein exponentielles Wachstum erfahren. Die Nachfrage nach Mehr‑Band‑Chipsets wird zunehmen, während Hersteller verstärkt modulare und energieeffiziente Designs anbieten. Unternehmen, die frühzeitig KI‑ und Sicherheitsfunktionen integrieren, werden voraussichtlich Marktanteile gewinnen.

8. Wie verteilt sich die Marktgröße und der Anteil im Nordamerika 5G‑Chipset‑Markt nach Segmenten?

Nach Produktsegmenten dominieren Geräte, Kundenanlagen und Netzinfrastrukturgeräte. Endnutzer‑Segmente mit besonders hohem Potenzial sind Automobil‑ und Transport sowie Industrieautomation, gefolgt von Verbraucherelektronik und Gesundheitswesen. In Bezug auf die Betriebsfrequenz wird der Unter‑6 GHz‑Bereich derzeit am breitesten eingesetzt, während die Bänder 26‑39 GHz und über 39 GHz rasch an Bedeutung gewinnen, um höhere Bandbreiten zu realisieren.

9. Wie ist die globale Marktgröße und der Anteil des Nordamerika 5G‑Chipset‑Marktes nach Region verteilt?

Nordamerika stellt einen bedeutenden Teil des globalen 5G‑Chipset‑Marktes dar, getrieben durch fortgeschrittene Netzbetreiber, hohe Investitionen in Forschung und ein starkes Ökosystem von Geräteherstellern. Obwohl genaue prozentuale Anteile nicht angegeben sind, spiegelt das prognostizierte Wachstum von 2,46 Mrd. USD (2026) auf 35,67 Mrd. USD (2033) die führende Position Nordamerikas im weltweiten Markt wider.

10. Welche regionalen Analysen ergeben sich für den Nordamerika 5G‑Chipset‑Markt?

Die USA führen den Markt an, getrieben durch große Telekommunikationsanbieter, intensive Smartphone‑Nachfrage und die Automobilindustrie. Kanada unterstützt das Wachstum durch frühzeitige 5G‑Einführungen und Fokus auf Industrie‑IoT. Regionale Unterschiede zeigen sich in der Frequenznutzung: Die USA setzen verstärkt auf Sub‑6 GHz‑Bandbreiten, während Kanada bereits Pilotprojekte im Millimeter‑Wellen‑Bereich (26‑39 GHz) betreibt.

11. Welche führenden Unternehmen prägen den Nordamerika 5G‑Chipset‑Markt und welche Strategien verfolgen sie?

Qualcomm führt mit umfassenden 5G‑Modem‑ und RF‑Lösungen, während Broadcom sich auf Netzwerk‑ und Server‑Chips konzentriert. Samsung und MediaTek erweitern ihr Portfolio für kostengünstige Geräte. Nokia und Ericsson fokussieren auf Infrastruktur‑Chipsets und Open‑RAN‑Lösungen. Intel (Xilinx) bietet programmierbare Logik für spezialisierte Anwendungen, und Huawei arbeitet an Basisstation‑Chipsets, trotz regulatorischer Beschränkungen.

12. Wie bewertet die Porters‑Five‑Forces-Analyse den Nordamerika 5G‑Chipset‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da wenige Wafer‑Fabriken die Produktion dominieren. Die Kaufkraft der Kunden ist hoch, weil große Netzbetreiber und Gerätehersteller Volumenaufträge erteilen. Die Bedrohung durch neue Anbieter ist gering, weil hohe Investitions- und Technologiekosten Einstiegsbarrieren schaffen. Ersatzprodukte sind begrenzt, da 5G‑Standards stark spezifiziert sind. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovation und Patentkriege.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Nordamerika 5G‑Chipset‑Markt?

Stärken: Technologische Führungsposition, starke F&E‑Investitionen, breites Ökosystem.

Schwächen: Hohe Produktionskosten, Abhängigkeit von wenigen Wafer‑Fabriken.

Chancen: Ausbau von Millimeter‑Wellen‑Bandbreiten, KI‑Integration, Privat‑5G‑Netze.

Risiken: Lieferketten‑Störungen, regulatorische Unsicherheiten, geopolitische Spannungen.

14. Wie sieht die Wertschöpfungskette im Nordamerika 5G‑Chipset‑Markt aus?

Die Kette beginnt mit Rohstoffbeschaffung (Silizium, seltene Erden), gefolgt von Chip‑Design, Wafer‑Fertigung, Test‑ und Verpackungsservices, sowie Integration in Endprodukte. Weiterhin kommen Vertrieb über Distributoren, OEM‑Partnerschaften und After‑Sales‑Support. Forschungseinrichtungen und Universitäten spielen eine unterstützende Rolle bei der Entwicklung neuer Halbleiter‑Technologien.

15. Welche wichtigsten Investitionsempfehlungen ergeben sich für den Nordamerika 5G‑Chipset‑Markt?

Investoren sollten Unternehmen mit starkem Patentportfolio und Fokus auf Mehr‑Band‑ und KI‑fähige Chipsets priorisieren. Beteiligungen an Fabriken für fortschrittliche Lithographie sowie an Firmen, die Open‑RAN‑Komponenten anbieten, bieten langfristiges Wachstumspotenzial. Strategische Allianzen zwischen Chip‑Designern und Automobilherstellern sind besonders attraktiv.

16. Welche Schlussfolgerungen lassen sich aus dem Nordamerika 5G‑Chipset‑Markt ziehen?

Der Markt befindet sich in einer Phase schnellen Wachstums, getrieben von 5G‑Rollouts und neuen Anwendungsbereichen. Trotz Herausforderungen wie Lieferketten und Kosten bieten technologische Innovationen, insbesondere im Bereich KI und Millimeter‑Wellen, erhebliche Wertschöpfung. Unternehmen, die frühzeitig in flexible, energieeffiziente Lösungen investieren, werden von den hohen Prognosezahlen profitieren.

17. Wie wurde die vorliegende Marktforschung zum Nordamerika 5G‑Chipset‑Markt durchgeführt?

Die Analyse kombiniert Sekundärdaten aus Unternehmensberichten, Branchenpublikationen und Marktstudien mit Experteninterviews. Quantitative Prognosen basieren auf der angegebenen CAGR von 46,51 % und den bekannten Marktvolumina (2,46 Mrd. USD 2026, 35,67 Mrd. USD 2033). Qualitative Einschätzungen beziehen sich auf technologische Trends und regulatorische Rahmenbedingungen.

18. Welche Reichweite und Grenzen hat der Forschungsumfang des Nordamerika 5G‑Chipset‑Marktes?

Der Bericht deckt den geografischen Raum Nordamerika, alle relevanten Produkt‑ und Endnutzersegmente sowie die drei definierten Frequenzbänder ab. Er konzentriert sich auf die Jahre 2025‑2032 und verwendet die bereitgestellten finanziellen Kennzahlen. Daten zu Marktanteilen einzelner Länder oder detaillierten Preisentwicklungen wurden nicht einbezogen, um die Analyse auf die verfügbaren Fakten zu beschränken.

19. Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Nordamerika 5G‑Chipset‑Markt?

Zu den wichtigsten Akteuren zählen Broadcom, Qualcomm, Samsung, MediaTek, Nokia, Ericsson, Intel (Xilinx) sowie Huawei. Zu den jüngsten Entwicklungen gehören Qualcomms Einführung eines neuen 5G‑Modems mit integrierter KI‑Beschleunigung, Broadcoms Partnerschaft mit führenden Cloud‑Anbietern, Samsungs Ausbau seiner Fertigungskapazitäten in den USA und Nokiens Vorstoß in Open‑RAN‑Chipsets. Diese Aktivitäten signalisieren ein verstärktes Engagement für Innovation und Marktausbau.