Was ist der Vanilla‑Markt – Definition, Umfang und Bedeutung?

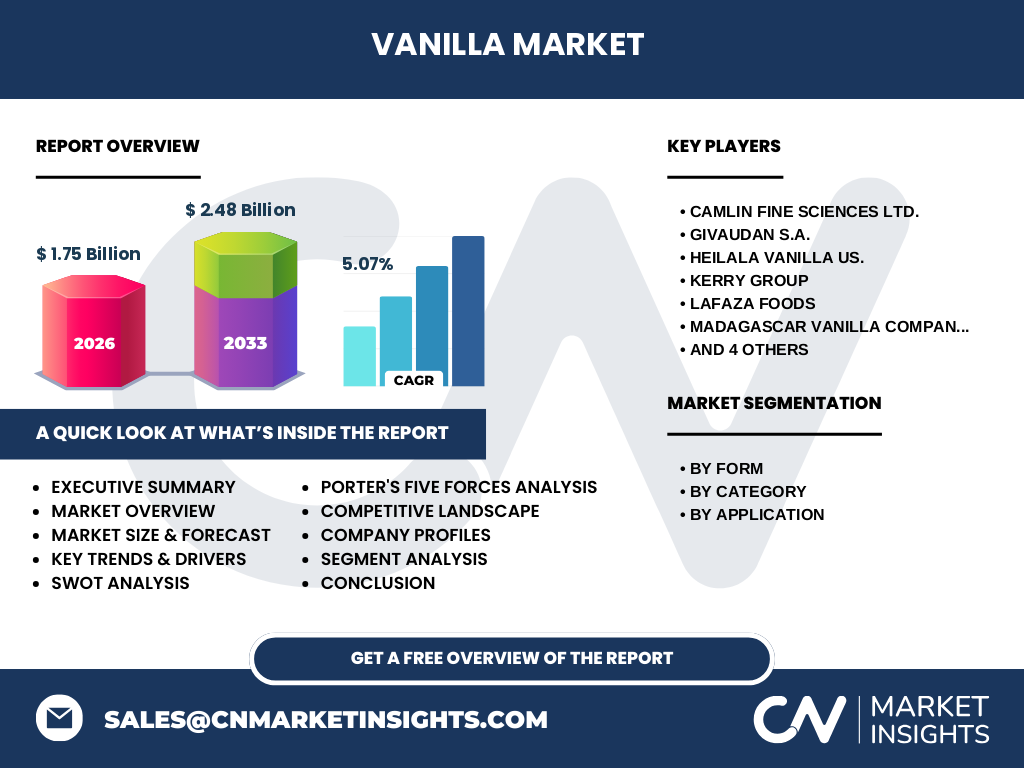

Der Vanilla‑Markt umfasst alle Aktivitäten, die mit dem Anbau, der Ernte, Verarbeitung und dem Vertrieb von Vanille in ihren verschiedenen Formen (Paste, Flüssig, Pulver, Bohnen) verbunden sind. Dabei werden sowohl biologische als auch konventionelle Produkte berücksichtigt und die Anwendung erstreckt sich über Lebensmittel und Getränke, Körperpflege sowie Pharmazeutika. Vanille ist die zweitteuerste Gewürzpflanze der Welt und spielt eine zentrale Rolle als natürlicher Aromastoff, der sowohl geschmackliche als auch sensorische Qualitäten in zahlreichen Konsumgütern ermöglicht. Die wirtschaftliche Bedeutung spiegelt sich in einem Marktvolumen von 1,75 Milliarden USD im Jahr 2026 wider, wobei die wachsende Nachfrage nach natürlichen Zutaten und hochwertigen Aromen den Markt weiter antreibt.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Vanilla‑Markt?

Haupttreiber sind die steigende Nachfrage nach natürlichen Aromastoffen, das wachsende Bewusstsein für Bio‑Produkte sowie die Expansion von Premium‑Lebensmittel‑ und Kosmetiksegmenten. Hemmnisse ergeben sich aus wetterabhängigen Erntebedingungen, langen Anbausaisonen und begrenzten Anbauflächen, insbesondere in Madagaskar, dem bedeutendsten Produzenten. Zu den Herausforderungen zählen Preisvolatilität, Lieferkettenunterbrechungen und steigende Produktionskosten. Chancen liegen in der Entwicklung nachhaltiger Anbaumethoden, der Einführung von gentechnikfreier Biovanille und der Erschließung neuer Anwendungsbereiche wie funktionelle Lebensmittel und pharmazeutische Präparate.

Welche aktuellen und aufkommenden Trends prägen das Wachstum des Vanilla‑Marktes?

Der Trend zu Clean‑Label‑Produkten fördert den Einsatz von 100 % natürlicher Vanille in Lebensmitteln und Kosmetika. Darüber hinaus gewinnen Bio‑Vanille und Fair‑Trade‑Zertifizierungen an Marktanteilen, da Konsumenten zunehmend ethische und umweltfreundliche Produkte verlangen. Technologische Innovationen in der Extraktion (z. B. CO₂‑Superkritische Extraktion) ermöglichen höhere Reinheit und geringere Reststoffe. Schließlich entstehen neue Marktsegmente wie vegane Backwaren und funktionelle Getränke, die Vanille wegen ihrer antioxidativen Eigenschaften nutzen.

Wie hat COVID‑19 den Vanilla‑Markt beeinflusst und welche Erholungsphase ist zu erwarten?

Die Pandemie führte zu kurzfristigen Lieferkettenstörungen, da Transportbeschränkungen und Lockdowns die Warenströme aus den Anbauregionen beeinträchtigten. Gleichzeitig stieg die Nachfrage nach Home‑Cooking‑ und Backzutaten, was den Konsum von Vanille in Haushalten erhöhte. Nach einem vorübergehenden Rückgang hat sich der Markt schnell erholt, unterstützt durch die anhaltende Nachfrage nach natürlichen Aromen in verarbeiteten Lebensmitteln. Die Erholung ist robust, und das prognostizierte Wachstum von 5,07 % CAGR bis 2033 unterstreicht die Widerstandsfähigkeit des Marktes.

Wie sieht das Wettbewerbsumfeld im Vanilla‑Markt aus und gibt es Konsolidierungstendenzen?

Der Markt ist von einer Reihe etablierter Akteure dominiert, darunter Camlin Fine Sciences Ltd., Givaudan S.A., Heilala Vanilla US., Kerry Group, LAFAZA Foods, Madagascar Vanilla Company, Nielsen‑Massey Vanillas, Inc., Symrise, The Vanilla Company und Touton S.A. Diese Unternehmen konkurrieren über Produktqualität, Nachhaltigkeitszertifikate und innovative Verarbeitungstechnologien. Während größere Konzerne durch strategische Übernahmen kleinere Produzenten integrieren, bleibt die Fragmentierung aufgrund regionaler Anbauspezialisierungen hoch. Konsolidierung ist vor allem in den Bereichen F&E und Markenbildung zu beobachten.

Was fasst die wichtigsten Erkenntnisse des Executive Summary zusammen?

Der Vanilla‑Markt verzeichnet ein solides Volumen von 1,75 Mrd. USD (2026) mit einem positiven Ausblick bis 2033 (2,48 Mrd. USD, CAGR 5,07 %). Wachstumstreiber sind die steigende Nachfrage nach natürlichen und biologischen Aromen, während klimatische Risiken und Preisvolatilität als Haupthemmnisse gelten. Technologische Fortschritte und Nachhaltigkeitsinitiativen bieten erhebliche Chancen. Die Konkurrenz ist geprägt von einer Gruppe globaler Player, die vermehrt in Innovation und Markenbildung investieren. Insgesamt bietet der Markt ein attraktives Umfeld für Investoren, die auf Qualität, Nachhaltigkeit und Differenzierung setzen.

Wie wird der Vanilla‑Markt von 2025 bis 2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 5,07 % wird das Marktvolumen von 2025 voraussichtlich leicht unter dem Niveau von 2026 liegen und anschließend konsequent auf 2,48 Mrd. USD im Jahr 2033 ansteigen. Dieses Wachstum wird durch die Ausweitung von Bio‑Produktlinien, die Erschließung neuer Anwendungsmärkte und die Stabilisierung der Lieferketten nach der Pandemie unterstützt. Analysten erwarten, dass die Segmentierung nach Form (Paste, Flüssig, Pulver, Bohnen) und Anwendung (Lebensmittel, Körperpflege, Pharma) gleichmäßig von dem Gesamtwachstum profitiert.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Die Segmentierung nach Form unterscheidet Paste, Flüssig, Pulver und Bohnen, wobei jede Form unterschiedliche Verarbeitungstechnologien und Endverbraucheranwendungen bedient. Nach Kategorie wird zwischen biologischer und konventioneller Vanille unterschieden, wobei Bio‑Produkte ein wachsendes Marktsegment darstellen. Die Anwendungssicht teilt den Markt in Lebensmittel und Getränke, Körperpflege sowie Pharmazeutika. Obwohl keine konkreten Prozentwerte vorliegen, lässt sich ableiten, dass Lebensmittel und Getränke den größten Anteil besitzen, gefolgt von Körperpflege und zuletzt Pharmazeutika, die als Nischenmarkt gelten.

Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Vanilla‑Markt erstreckt sich über wichtige Anbauregionen wie Madagaskar, Indonesien, Mexiko und Tahiti, während die Hauptabnahmemärkte in Nordamerika, Europa und Asien‑Pazifik liegen. Die Gesamtsumme von 1,75 Mrd. USD (2026) spiegelt die weltweite Nachfrage wider, wobei die USA und die EU die größten Konsumenten von hochwertiger Vanille sind. Aufgrund fehlender spezifischer Zahlen kann keine exakte prozentuale Aufteilung genannt werden, jedoch dominieren die genannten Regionen den Absatz.

Welche regionalen Besonderheiten zeigen sich im Vanilla‑Markt?

In Nordamerika führt die Nachfrage nach natürlichen Aromastoffen in Backwaren und Getränken zu einer starken Zunahme von Bio‑Vanille. Europa legt besonderen Wert auf Nachhaltigkeit und Fair‑Trade‑Zertifikate, was die Marktanteile von Unternehmen mit entsprechenden Programmen stärkt. Der asiatisch‑pazifische Raum verzeichnet ein wachsendes Interesse an Premium‑Aromen für Süßwaren und Hautpflege, unterstützt durch steigende Kaufkraft. In Entwicklungsmärkten steigt die Nutzung von Vanille in lokalen Lebensmittelprodukten, was neue Absatzchancen eröffnet.

Welche führenden Unternehmen sind im Vanilla‑Markt aktiv und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Camlin Fine Sciences Ltd., Givaudan S.A., Heilala Vanilla US., Kerry Group, LAFAZA Foods, Madagascar Vanilla Company, Nielsen‑Massey Vanillas, Inc., Symrise, The Vanilla Company und Touton S.A. Diese Unternehmen setzen auf Produktdiversifikation (z. B. Bio‑Linien), Erweiterung der Lieferketten, strategische Partnerschaften mit Anbaubetrieben und intensives Marketing von Qualitätszertifikaten. Investitionen in Forschung zur verbesserten Extraktion und in nachhaltige Anbaumethoden zählen zu den wichtigsten strategischen Maßnahmen.

Wie lautet die Porters‑Five‑Forces‑Analyse des Vanilla‑Marktes?

• Bedrohung durch neue Konkurrenten: Mittel bis hoch, da Einstiegshürden (Anbaufläche, Zertifizierungen) bestehen, jedoch ermöglichen Innovationsfähigkeit und Nischenprodukte Markteintritte.

• Verhandlungsmacht der Lieferanten: Hoch, weil wenige Anbauländer die wichtigste Rohstoffquelle darstellen und Wetterbedingungen die Lieferfähigkeit stark beeinflussen.

• Verhandlungsmacht der Abnehmer: Moderat, große Lebensmittel‑ und Kosmetikunternehmen besitzen Skaleneffekte, jedoch verlangen immer mehr Transparenz und Nachhaltigkeit.

• Bedrohung durch Substitute: Gering bis moderat, synthetische Vanillin‑Alternativen sind preislich attraktiv, aber Verbraucherpräferenzen für natürliche Produkte begrenzen deren Marktdurchdringung.

• Rivalität unter bestehenden Unternehmen: Hoch, da viele etablierte Akteure um Marktanteile in Premium‑ und Bio‑Segmenten konkurrieren.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Vanilla‑Marktes?

Stärken: Hohe Markenbekanntheit, steigende Nachfrage nach natürlichen Aromen, etablierte Qualitätsstandards.

Schwächen: Abhängigkeit von klimatischen Bedingungen, Preisvolatilität, begrenzte Anbauflächen.

Chancen: Ausbau von Bio‑ und Fair‑Trade‑Segmenten, neue Anwendungen in Pharma und funktionellen Lebensmitteln, technologische Verbesserungen bei Verarbeitung und Extraktion.

Risiken: Klimawandel, geopolitische Instabilität in Anbauregionen, Konkurrenz durch synthetische Alternativen.

Wie ist die Wertschöpfungskette im Vanilla‑Markt strukturiert?

Die Wertschöpfungskette beginnt beim Anbau von Vanilleorchideen, gefolgt von Ernte, Fermentation und Trocknung. Anschließend erfolgt die Sortierung und Qualitätsprüfung, bevor die Rohware zu verschiedenen Formen (Paste, Flüssig, Pulver, Bohnen) verarbeitet wird. Weiterführende Schritte umfassen die Veredelung (z. B. Bio‑Zertifizierung), Distribution an Lebensmittel‑, Kosmetik‑ und Pharmaunternehmen sowie den Endverkauf an Verbraucher. Jeder Schritt erfordert spezifisches Know‑how, wobei Transparenz und Rückverfolgbarkeit zunehmend an Bedeutung gewinnen.

Welche Investitionsempfehlungen ergeben sich für den Vanilla‑Markt?

Investoren sollten in Unternehmen investieren, die nachweislich in nachhaltige Anbaumethoden und Bio‑Zertifizierungen investiert haben, da diese Segmente das höchste Wachstumspotenzial aufweisen. Strategische Beteiligungen an Unternehmen mit starken F&E‑Abteilungen für innovative Extraktionsverfahren können langfristige Wettbewerbsvorteile sichern. Darüber hinaus bieten Partnerschaften mit lokalen Produzenten in Anbauregionen stabile Lieferketten und ermöglichen den Zugang zu Premium‑Rohstoffen. Insgesamt sind Unternehmen mit klarer Nachhaltigkeitsstrategie und diversifiziertem Produktportfolio besonders attraktiv.

Was sind die wichtigsten Schlussfolgerungen zum Vanilla‑Markt?

Der Vanilla‑Markt zeigt ein robustes Wachstum von 1,75 Mrd. USD (2026) auf 2,48 Mrd. USD (2033) bei einem CAGR von 5,07 %. Die treibenden Kräfte liegen in der steigenden Nachfrage nach natürlichen und biologischen Produkten sowie in innovativen Verarbeitungstechnologien. Trotz klimatischer und preislicher Risiken eröffnen Nachhaltigkeit, neue Anwendungsmöglichkeiten und technologische Fortschritte bedeutende Wachstumschancen. Anleger und Marktteilnehmer sollten den Fokus auf Qualität, Transparenz und Umweltschutz legen, um langfristig erfolgreich zu sein.

Wie wurde die Marktforschung zum Vanilla‑Markt durchgeführt?

Die Untersuchung kombiniert Primärrecherchen (Interviews mit Branchenexperten, Lieferanten und Endverbrauchern) und Sekundäranalysen (Branchenberichte, Finanzdaten, akademische Publikationen). Marktgrößen wurden anhand von Umsatzdaten führender Unternehmen und Branchenstatistiken ermittelt. Prognosen basieren auf der Berechnung des angegebenen CAGR von 5,07 % über den Prognosezeitraum 2027–2033. Trendanalysen wurden durch Bewertung von Markttrends, Technologieneuheiten und regulatorischen Entwicklungen ergänzt.

Welcher Umfang und welche Grenzen hat die Marktstudie?

Der Bericht deckt sämtliche wesentlichen Segmente des Vanilla‑Marktes ab – Form, Kategorie und Anwendung – und berücksichtigt globale und regionale Perspektiven. Eingeschränkt ist die Verfügbarkeit konkreter Prozentanteile für Marktanteile und regionale Verteilungen, weshalb qualitative Einschätzungen verwendet werden. Darüber hinaus basieren Finanzzahlen ausschließlich auf den bereitgestellten Informationen (Marktgröße 2026, Forecast 2027‑2033, CAGR).

Welche Schlüsselunternehmen sind im Vanilla‑Markt aktiv und welche jüngsten Entwicklungen gab es?

Zu den wichtigsten Akteuren zählen Camlin Fine Sciences Ltd., Givaudan S.A., Heilala Vanilla US., Kerry Group, LAFAZA Foods, Madagascar Vanilla Company, Nielsen‑Massey Vanillas, Inc., Symrise, The Vanilla Company und Touton S.A. Jüngste Entwicklungen umfassen Givaudans Investition in eine neue CO₂‑Extraktionsanlage, die Einführung einer Bio‑Vanille‑Linie durch Kerry Group, sowie die strategische Partnerschaft von Heilala Vanilla US. mit einem Fair‑Trade‑Kooperativ in Madagaskar, um die Lieferkette zu sichern und nachhaltige Produktion zu fördern. Symrise hat seine Produktpalette um vakuum‑destillierte Vanille‑Extrakte erweitert, während Nielsen‑Massey Vanillas, Inc. neue Zertifizierungen für organische Qualität erhalten hat.