Was versteht man unter dem Markt für Mammographiesysteme, und warum ist er von Bedeutung?

Der Markt für Mammographiesysteme umfasst alle diagnostischen Geräte, die zur bildgebenden Früherkennung von Brustkrebs eingesetzt werden. Dazu zählen analoge Systeme, vollfeld‑digitale Mammographiesysteme und Brust‑Tomosynthesesysteme sowie deren Unterkategorien nach Endnutzer (Krankenhäuser, ambulante chirurgische Zentren) und Technologie (Screen‑Film, 2D‑Mammografie, 3D‑Mammografie). Der Markt ist von hoher klinischer Relevanz, weil regelmäßige Mammographien nachweislich die Mortalität bei Brustkrebs reduzieren. Durch die zunehmende Prävalenz von Brustkrebs, steigende Lebenserwartung und wachsende Präventionsprogramme steigt die Nachfrage nach fortschrittlichen Bildgebungslösungen weltweit.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Markt für Mammographiesysteme?

Zu den wichtigsten Wachstumstreibern zählen die steigende Krebsinzidenz, staatliche Screening‑Programme, technologische Fortschritte (z. B. 3D‑Mammografie) und das wachsende Bewusstsein für Früherkennung. Hemmnisse ergeben sich aus hohen Investitionskosten, langen Amortisationszeiten und regulatorischen Hürden. Herausforderungen betreffen die Integration neuer Technologien in bestehende IT‑Infrastrukturen sowie die Notwendigkeit qualifizierten Fachpersonals. Chancen liegen in der Digitalisierung von Bilddaten, KI‑unterstützten Befundungen, dem Ausbau von Tele‑Radiologie‑Netzwerken und dem wachsenden Bedarf in aufstrebenden Märkten, wo Brustkrebsprävention zunehmend Priorität erhält.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Mammographiesysteme?

Derzeit dominieren vollfeld‑digitale Systeme und Brust‑Tomosynthesen, weil sie höhere Auflösung und geringere Wiederholungsraten bieten. Ein Trend zu 3D‑Mammografie und KI‑gestützter Bildanalyse ermöglicht präzisere Befunde und reduziert Fehlinterpretationen. Gleichzeitig verlagert sich das Kaufverhalten von reinen Krankenhausinvestitionen hin zu ambulanten chirurgischen Zentren, die kompakte, kosteneffiziente Lösungen nachfragen. Der Trend zur Vernetzung von Systemen über Cloud‑Plattformen unterstützt Datenaustausch und Fernbefundung, was insbesondere in ländlichen Regionen von Bedeutung ist.

Wie hat die COVID‑19‑Pandemie den Markt für Mammographiesysteme beeinflusst und welchen Erholungsweg nimmt er?

Während der Pandemie kam es zu einem vorübergehenden Rückgang elektiver Screening‑Programme, weil viele Kliniken Routineuntersuchungen aussetzen mussten. Dies führte zu einem kurzfristigen Umsatzrückgang, jedoch blieb die langfristige Nachfrage stark, da Aufholbedarf bestand. Nach dem Höhepunkt der Pandemie haben Regierungen und Gesundheitseinrichtungen Screening‑Programme wieder aufgenommen, was zu einer beschleunigten Digitalisierung und einem schnellen Ausbau von 3D‑Mammografie‑Geräten führte. Der Erholungsweg ist durch steigende Investitionen in moderne Systeme gekennzeichnet, unterstützt durch staatliche Förderungen für Präventionsmaßnahmen.

Wie sieht das Wettbewerbsumfeld im Markt für Mammographiesysteme aus und welche Konsolidierungstendenzen sind erkennbar?

Der Markt ist fragmentiert, mit internationalen Großakteuren wie Siemens Healthineers, General Electric, Philips, Canon, Fujifilm und Hologic, die zusammen etwa die Hälfte des globalen Absatzes kontrollieren. Zusätzlich gibt es spezialisierte Anbieter wie Allengers Medical Systems, Carestream, Konica Minolta oder kleinere europäische Unternehmen. In den letzten Jahren beobachtet man vermehrte strategische Partnerschaften und Akquisitionen, um Technologieportfolios zu erweitern und KI‑Kompetenzen zu sichern. Diese Konsolidierung stärkt die Marktposition etablierter Player und erschwert den Markteintritt neuer Unternehmen.

Was beinhaltet das Executive Summary des Marktberichts für Mammographiesysteme?

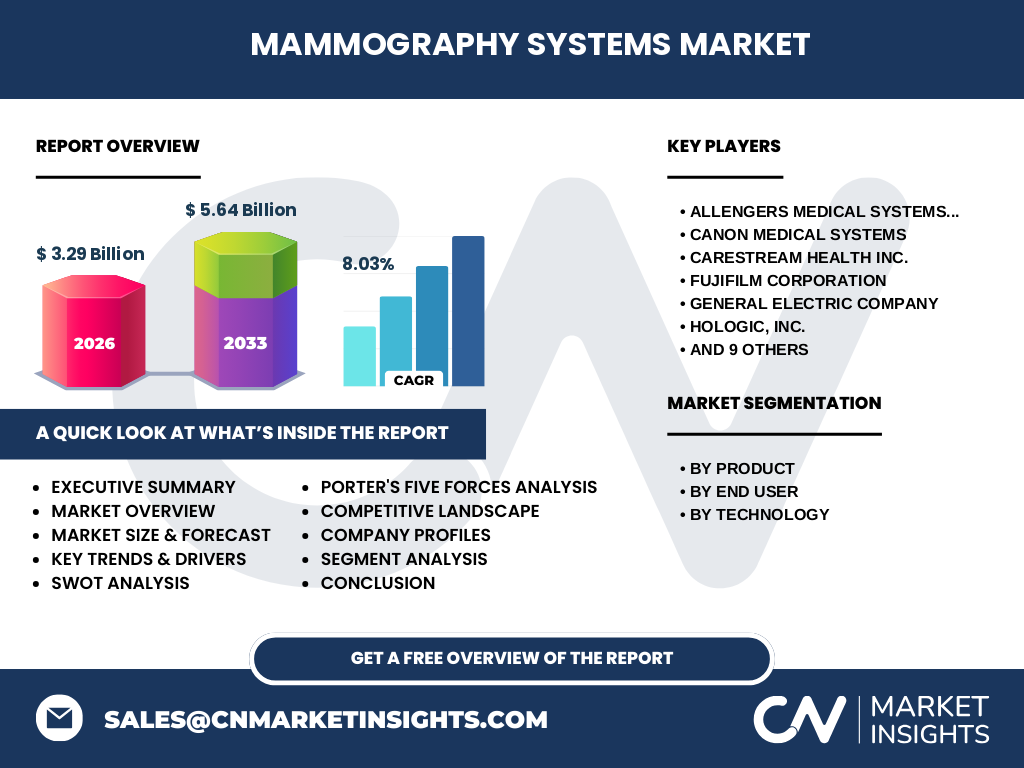

Das Executive Summary fasst die wichtigsten Erkenntnisse zusammen: Der Markt wird 2026 ein Volumen von 3,29 Mrd. USD erreichen und bis 2033 auf 5,64 Mrd. USD wachsen, bei einer CAGR von 8,03 %. Vollfeld‑digitale Systeme und 3D‑Tomosynthese treiben das Wachstum, während die Nachfrage in Krankenhäusern und ambulanten Zentren gleichermaßen steigt. Technologische Innovationen, KI‑Integration und regionale Expansionsstrategien bieten erhebliche Chancen. Hauptwettbewerber führen intensive F&E‑Programme und strategische Allianzen durch, um Marktanteile zu sichern.

Wie wird der Markt für Mammographiesysteme für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem bestehenden CAGR von 8,03 % wird das Marktvolumen kontinuierlich steigen. Die Prognose geht davon aus, dass bis 2032 die Nachfrage nach digitalen und 3D‑Lösungen weiter zunimmt, da Screening‑Programme weltweit ausgeweitet werden. Zusätzlich wird erwartet, dass die Einführung von KI‑basierten Diagnosealgorithmen die Anschaffung neuer Systeme beschleunigt, weil sie den klinischen Nutzen erhöhen und die Wirtschaftlichkeit verbessern.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Produktkategorien dominieren vollfeld‑digitale Mammographiesysteme und Brust‑Tomosynthesesysteme den Markt, gefolgt von analogen Systemen, die jedoch aufgrund ihrer geringeren Bildqualität und höheren Betriebskosten zurückgehen. Beim Endnutzersegment haben Krankenhäuser nach wie vor den größten Anteil, während ambulante chirurgische Zentren ein schnelleres Wachstum aufweisen, weil sie kosteneffiziente, kompakte Geräte bevorzugen. Technologisch ist 3D‑Mammografie (Brust‑Tomosynthese) am dynamischsten, während Screen‑Film und 2D‑Mammografie allmählich zurückgehen.

Wie gestaltet sich die globale Marktgröße und der Marktanteil nach Regionen?

Der globale Markt umfasst Nordamerika, Europa, Asien‑Pacifik, Lateinamerika und den Nahen Osten & Afrika. Nordamerika bleibt aufgrund hoher Gesundheitsausgaben und etablierter Screening‑Programme führend. Europa folgt eng, getrieben durch staatliche Präventionsprogramme. Asien‑Pacifik zeigt das höchste Wachstumspotenzial, besonders in China, Indien und Südkorea, wo steigende Einkommen und zunehmende Gesundheitsinfrastruktur die Nachfrage beflügeln. Lateinamerika und der Nahe Osten & Afrika erweitern ihre Kapazitäten, jedoch mit geringerem Volumen im Vergleich zu den vorgenannten Regionen.

Welche regionalen Analysen lassen sich für den Markt für Mammographiesysteme ableiten?

In Nordamerika tragen die USA den größten Teil zum Umsatz bei, weil dort sowohl private als auch staatliche Programme intensive Investitionen tätigen. Europa zeigt ein ausgewogenes Wachstum, wobei Deutschland, das Vereinigte Königreich und Frankreich führend sind. In Asien‑Pacifik treiben China und Indien das Wachstum durch staatliche Screening‑Initiativen und steigende Kaufkraft voran. Lateinamerika verzeichnet ein moderates Wachstum, wobei Brasilien und Mexiko die Hauptmärkte darstellen. Der Nahe Osten & Afrika profitieren von zunehmenden Gesundheitsreformen, insbesondere in den Golfstaaten.

Welche Unternehmen stehen an der Spitze des Marktes für Mammographiesysteme und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Siemens Healthineers, General Electric, Philips, Canon Medical Systems, Fujifilm und Hologic. Diese Unternehmen investieren stark in Forschung und Entwicklung, insbesondere in KI‑gestützte Bildanalyse und 3D‑Tomosynthese. Sie erweitern ihr Portfolio durch strategische Akquisitionen kleinerer Technologieunternehmen und bilden Allianzen mit klinischen Netzwerken, um Marktzugang zu sichern. Gleichzeitig fokussieren sie sich auf Service‑ und Wartungsverträge, um langfristige Kundenbindung zu gewährleisten.

Wie lässt sich das Marktumfeld für Mammographiesysteme anhand von Porters Five Forces bewerten?

Die Verhandlungsmacht der Lieferanten ist moderat, da einige Schlüsselkomponenten (z. B. Detektoren) von wenigen Anbietern stammen. Die Verhandlungsmacht der Käufer (Krankenhäuser, Kliniken) steigt, weil sie zwischen vielen Anbietern wählen können und auf Kosteneffizienz achten. Die Bedrohung durch Ersatzprodukte ist gering, da keine gleichwertigen alternativen bildgebenden Verfahren für Brustkrebs‑Screening existieren. Die Eintrittsbarriere ist hoch wegen hoher Investitions- und Regulierungsanforderungen. Die Rivalität unter den bestehenden Unternehmen ist intensiv, angetrieben durch Innovationsdruck und Preiswettbewerb.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) charakterisieren den Markt für Mammographiesysteme?

Stärken: Hohe klinische Notwendigkeit, technologische Fortschritte, steigende Präventionsprogramme.

Schwächen: Hohe Anschaffungskosten, langsame Amortisation, regulatorische Komplexität.

Chancen: KI‑Integration, Ausbau in Schwellenländern, Tele‑Radiologie, digitale Vernetzung.

Risiken: Wirtschaftliche Abschwünge, Preis‑ und Kostendruck, mögliche regulatorische Änderungen, Konkurrenz durch neue Bildgebungsmodalitäten.

Wie ist die Wertschöpfungskette für Mammographiesysteme strukturiert?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Bildsensoren und Algorithmen, gefolgt von der Fertigung der Hardware (Detektoren, Röntgenröhren, Gehäuse). Danach erfolgt die Integration von Softwarelösungen für Bildverarbeitung und KI‑Analyse. Anschließend kommen Vertrieb und Vertriebspartner, die den Endnutzer (Krankenhäuser, Kliniken) bedienen. Service‑ und Wartungsleistungen, Schulungen sowie Up‑grade‑Programme komplettieren die Kette, um langfristige Kundenzufriedenheit zu sichern.

Welche Investitionsempfehlungen ergeben sich aus der Marktentwicklung für Mammographiesysteme?

Investoren sollten Unternehmen mit starkem Fokus auf digitale und 3D‑Technologien sowie KI‑Fähigkeiten bevorzugen, da diese Segmente das schnellste Wachstum aufweisen. Beteiligungen an Unternehmen, die strategische Partnerschaften in Asien‑Pacifik eingehen, bieten zusätzliches Expansionspotenzial. Langfristige Serviceverträge und Nachrüstlösungen für bestehende analoge Systeme stellen stabile Ertragsquellen dar. Diversifikation über mehrere Anbieter hinweg reduziert das Risiko regulatorischer oder technischer Rückschläge.

Was sind die zentralen Schlussfolgerungen des Marktberichts für Mammographiesysteme?

Der Markt für Mammographiesysteme befindet sich in einer Wachstumsphase von über 8 % CAGR, getrieben durch technologische Innovationen und wachsende Präventionsprogramme. Digitale und 3D‑Lösungen übernehmen den Marktanteil, während analoge Systeme zurückgehen. Regionen wie Asien‑Pacifik bieten das höchste zukünftige Wachstum, während Nordamerika und Europa stabile Umsatzquellen bleiben. Strategische Investitionen in KI, Serviceangebote und regionale Expansionen sind entscheidend für nachhaltigen Erfolg.

Wie wurde die Marktforschung für den Markt für Mammographiesysteme durchgeführt?

Die Studie kombiniert Primärrecherche (Interviews mit Branchenexperten, Herstellervertretern und Klinikverantwortlichen) und Sekundärrecherche (wissenschaftliche Publikationen, Unternehmensberichte, Marktanalysen). Daten wurden trianguliert, um Genauigkeit zu gewährleisten. Wirtschaftliche Kennzahlen basieren auf den bereitgestellten Zahlen für 2026 (3,29 Mrd. USD) und die Prognose bis 2033 (5,64 Mrd. USD) bei einer CAGR von 8,03 %.

Welcher Umfang und welche Grenzen hat die Untersuchung des Marktes für Mammographiesysteme?

Der Bericht deckt globale Trends, regionale Analysen, Produkt‑ und Endnutzersegmente, Technologieentwicklungen sowie die wichtigsten Wettbewerber ab. Eingeschränkt wird die Analyse auf verfügbare Finanzdaten und öffentliche Informationen; proprietäre Unternehmensdaten sowie detaillierte Marktanteile nach Region werden nicht quantifiziert. Die Prognose berücksichtigt makroökonomische Annahmen bis 2033.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Mammographiesysteme?

Zu den Schlüsselunternehmen gehören Siemens Healthineers, GE Healthcare, Philips, Canon Medical Systems, Fujifilm, Hologic und weitere wie Allengers Medical Systems und Carestream. Aktuelle Entwicklungen umfassen die Einführung von KI‑gestützten Befundplattformen durch Siemens, die Erweiterung des 3D‑Tomosynthese‑Portfolios von Hologic, sowie strategische Partnerschaften von Canon mit regionalen Gesundheitsnetzwerken in Asien. Mehrere Unternehmen haben neue Service‑Verträge und Cloud‑basierte Bildarchivierungslösungen angekündigt, um die digitale Transformation im Brustkrebs‑Screening zu beschleunigen.