Was versteht man unter dem Markt für On‑Shelf Availability Lösungen, welche Definition, Umfang und Bedeutung hat er?

Der Markt für On‑Shelf Availability (OSA) Lösungen umfasst alle Technologien, Dienstleistungen und Software, die Einzelhändler, Hersteller von Konsumgütern und Lieferanten dabei unterstützen, die Verfügbarkeit von Produkten im Verkaufsregal jederzeit zu gewährleisten. Der Umfang reicht von sensorbasierten Bestandsüberwachungssystemen über Cloud‑Plattformen bis hin zu Analyse‑ und Optimierungsdiensten, die in Echtzeit Ausverkäufe und Regallücken erkennen. Die Bedeutung liegt darin, dass eine hohe Regalverfügbarkeit direkt den Umsatz, die Kundenzufriedenheit und die Markenloyalität steigert, während Ausverkäufe zu Umsatzverlusten und negativen Markenerfahrungen führen.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Markt für On‑Shelf Availability Lösungen?

Zu den wichtigsten Wachstumstreibern zählen die steigende Konsumentenerwartung an sofortige Produktverfügbarkeit, die Digitalisierung des Einzelhandels und das zunehmende Bewusstsein für Verluste durch Out‑of‑Stock‑Situationen. Restriktionen ergeben sich aus hohen Investitionskosten für Sensorik und die Integration heterogener IT‑Systeme. Herausforderungen umfassen Datenqualität, Datenschutzbestimmungen und die Notwendigkeit, Mitarbeitende im Umgang mit neuen Technologien zu schulen. Chancen liegen in der Weiterentwicklung von KI‑basierten Prognosemodellen, der Verbreitung von Cloud‑Lösungen und der Kooperation zwischen Technologie‑ und Handelsunternehmen, um skalierbare OSA‑Plattformen zu schaffen.

Welche Wachstumstrends prägen derzeit den Markt für On‑Shelf Availability Lösungen?

Aktuelle Trends zeigen eine zunehmende Verlagerung von On‑Premise‑Systemen zu Cloud‑basierten Plattformen, die Flexibilität und geringere Gesamtbetriebskosten bieten. Gleichzeitig gewinnen Edge‑Computing und IoT‑Sensoren an Bedeutung, da sie eine schnellere Erfassung von Regalstatus ermöglichen. Der Einsatz von maschinellem Lernen zur Vorhersage von Nachbestellungen und zur Optimierung von Regalanordnungen wird immer verbreiteter. Zudem wächst die Integration von OSA‑Daten in übergreifende Omnichannel‑Strategien, sodass Online‑ und Offline‑Bestände synchronisiert werden können.

Wie hat die COVID‑19‑Pandemie den Markt für On‑Shelf Availability Lösungen beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie hat die Notwendigkeit einer zuverlässigen Regalverfügbarkeit verstärkt, weil Verbraucher während Lockdowns verstärkt im stationären Handel einkauften, sobald Öffnungen möglich waren. Lieferkettenunterbrechungen führten zu häufigeren Out‑of‑Stock‑Situationen, wodurch Einzelhändler verstärkt in OSA‑Technologien investierten, um Schwachstellen zu minimieren. Die Erholung ist positiv, da das gestärkte Bewusstsein für Bestandskontrolle und die beschleunigte Digitalisierung des Einzelhandels langfristig zu einer anhaltenden Nachfrage nach OSA‑Lösungen führen.

Wie sieht die Wettbewerbslandschaft im Markt für On‑Shelf Availability Lösungen aus?

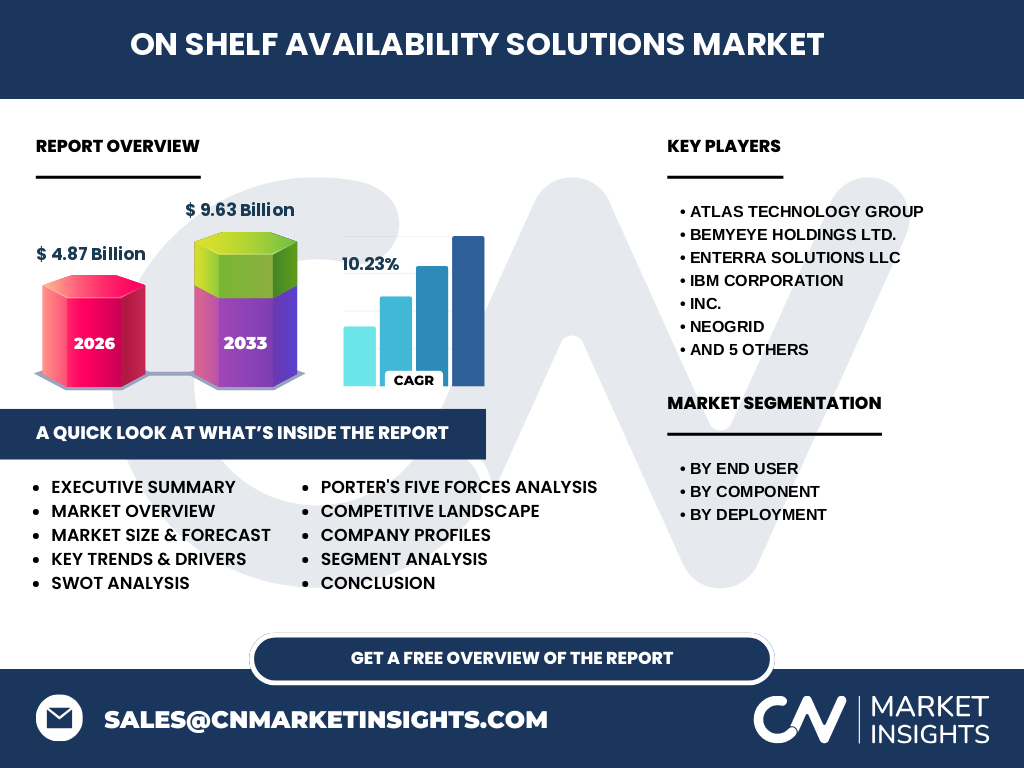

Der Markt ist fragmentiert, aber es gibt einige etablierte Anbieter, die durch Akquisitionen und strategische Partnerschaften Marktanteile konsolidieren. Zu den wichtigsten Akteuren zählen Atlas Technology Group, BeMyEye Holdings Ltd., Enterra Solutions LLC, IBM Corporation, NEOGRID, Panasonic Corporation, Retail Solutions, Retail Velocity, SAP SE und Tech Mahindra Limited. Viele dieser Unternehmen kombinieren Hardware‑ und Software‑Kompetenzen, um integrierte OSA‑Pakete anzubieten, wodurch ein intensiver Innovationswettlauf entsteht.

Was fasst das Executive Summary des Berichts zur Markt für On‑Shelf Availability Lösungen zusammen?

Der Markt für On‑Shelf Availability Lösungen wird 2026 auf 4,87 Milliarden US‑Dollar geschätzt und soll bis 2033 auf 9,63 Milliarden US‑Dollar anwachsen, wobei ein CAGR von 10,23 % erwartet wird. Wachstumstreiber sind die digitale Transformation im Einzelhandel, steigende Kundenerwartungen und der Wunsch, Out‑of‑Stock‑Verluste zu reduzieren. Hauptsegmente sind Endnutzer (Hersteller von Konsumgütern, Einzelhändler, Lieferanten), Komponenten (Lösungen und Dienstleistungen) und Bereitstellungsmodelle (Cloud und Vor Ort). Die Konkurrenz ist von einer Mischung aus Technologie‑ und Handelsunternehmen geprägt, die durch Innovationen und Partnerschaften Marktanteile sichern.

Wie wird die Entwicklung des Marktes für On‑Shelf Availability Lösungen für die Jahre 2025‑2032 prognostiziert?

Auf Basis des erwarteten CAGR von 10,23 % wird das Marktvolumen von 4,87 Milliarden US‑Dollar im Jahr 2026 kontinuierlich steigen und bis 2032 voraussichtlich die Grenze von 9 Milliarden US‑Dollar überschreiten. Der Aufwärtstrend wird durch den breiten Einsatz von Cloud‑Lösungen, die zunehmende Verfügbarkeit von IoT‑Sensoren und die Integration von KI‑gestützten Analysen angetrieben. Regionale Expansionsstrategien großer Anbieter und die wachsende Nachfrage in Schwellenländern werden das Wachstum weiter beflügeln.

Wie verteilt sich die Marktgröße und der Marktanteil des Marktes für On‑Shelf Availability Lösungen nach Segmenten?

Die Segmentierung nach Endnutzer zeigt, dass Hersteller von Konsumgütern, Einzelhändler und Lieferanten gleichermaßen von OSA‑Lösungen profitieren, da alle Beteiligten auf genaue Regalinformationen angewiesen sind. Beim Komponenten‑Segment ist das Angebot zwischen reinen Software‑Lösungen und umfassenden Dienstleistungspaketen aufgeteilt, wobei beide Kategorien wachsende Nachfrage verzeichnen. Das Bereitstellungs‑Segment teilt sich zwischen Cloud‑basierten Lösungen, die Skalierbarkeit und geringere Vorabkosten bieten, und Vor‑Ort‑Implementierungen, die speziell für Unternehmen mit strikten Datenschutzanforderungen attraktiv sind.

Wie hoch ist die globale Marktgröße und der Anteil des Marktes für On‑Shelf Availability Lösungen nach Regionen?

Der globale Marktwert beläuft sich 2026 auf 4,87 Milliarden US‑Dollar und wird bis 2033 auf 9,63 Milliarden US‑Dollar steigen. Während genaue prozentuale Anteile nach Regionen nicht angegeben sind, lässt sich ableiten, dass etablierte Einzelhandelsmärkte in Nordamerika und Europa frühzeitig in OSA‑Technologien investiert haben, während Asien‑Pazifik aufgrund rapide wachsender Einzelhandelsketten ein starkes Wachstumspotenzial bietet. Die Kombination aus technologischem Vorsprung und wachsender Konsumnachfrage bestimmt die regionale Verteilung.

Welche regionalen Analysen zeigen die Marktperformance des Marktes für On‑Shelf Availability Lösungen?

In Nordamerika dominieren große Technologie‑ und Einzelhandelsunternehmen die Implementierung von OSA‑Lösungen, getrieben durch hohe Investitionsbereitschaft und fortgeschrittene Lieferkettenlogistik. Europa zeichnet sich durch regulatorische Vorgaben aus, die präzise Bestandsüberwachung fordern, wodurch insbesondere Unternehmen aus dem Einzelhandel und FMCG‑Herstellern OSA‑Technologien adaptieren. Der asiatisch‑pazifische Raum verzeichnet ein dynamisches Wachstum, weil Einzelhändler ihre Filialnetze erweitern und digitale Transformationsinitiativen beschleunigen. Lateinamerika und der Nahen Osten zeigen bislang ein langsameres Wachstum, bieten jedoch zukünftige Expansionsmöglichkeiten.

Welche führenden Unternehmen prägen den Markt für On‑Shelf Availability Lösungen und welche Strategien verfolgen sie?

Atlas Technology Group konzentriert sich auf integrierte Sensor‑ und Analytikplattformen. BeMyEye nutzt crowdsourcing‑basierte Audits zur Datenerhebung. Enterra Solutions bietet Cloud‑basierte Bestandsmanagement‑Tools. IBM kombiniert KI‑Lösungen mit bestehenden ERP‑Systemen. NEOGRID und Panasonic fokussieren sich auf Edge‑Computing‑Geräte für Echtzeit‑Datenerfassung. Retail Solutions und Retail Velocity stellen spezialisierte Regalanalyse‑Software bereit. SAP SE integriert OSA‑Funktionalität in sein breites ERP‑Portfolio, und Tech Mahindra liefert umfassende Systemintegrations‑ und Beratungsdienste. Gemeinsam setzen die Unternehmen auf Partnerschaften, Akquisitionen und kontinuierliche Innovation, um ihr Angebot zu erweitern.

Wie beurteilt die Porter‑Fünf‑Kräfte-Analyse den Markt für On‑Shelf Availability Lösungen?

Die Verhandlungsmacht der Lieferanten ist moderat, da zahlreiche Anbieter von Sensoren, Cloud‑Diensten und Analytiksoftware existieren. Die Käufermacht ist hoch, weil Einzelhändler und Hersteller Kosten‑ und Effizienzvorteile genau vergleichen können. Die Bedrohung durch neue Wettbewerber ist aufgrund hoher Anfangsinvestitionen und technologischer Komplexität niedrig, jedoch eröffnet die Cloud‑Entwicklung neue Einstiegspunkte. Die Substitutionsgefahr bleibt gering, weil keine gleichwertigen Alternativen zur Echtzeit‑Regalüberwachung vorhanden sind. Der Wettbewerbsdruck ist stark, da etablierte Technologie‑ und Einzelhandelsunternehmen um Marktanteile kämpfen.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Marktes für On‑Shelf Availability Lösungen?

Stärken: Direkter Einfluss auf Umsatz und Kundenzufriedenheit, wachsender Bedarf an digitaler Bestandskontrolle, klare ROI‑Argumentation. Schwächen: Hohe Implementierungskosten, Datenintegrationsprobleme, erforderliche Schulungen. Chancen: Weiterentwicklung von KI‑ und Edge‑Computing‑Technologien, Expansion in Schwellenmärkte, zunehmende Cloud‑Adoption. Risiken: Datenschutz‑ und Sicherheitsbedenken, wirtschaftliche Abschwünge, die Investitionsbudgets im Einzelhandel einschränken könnten.

Wie gestaltet sich die Wertschöpfungskette im Markt für On‑Shelf Availability Lösungen?

Die Wertschöpfungskette beginnt bei der Entwicklung von Sensorhardware und IoT‑Geräten, gefolgt von der Bereitstellung von Cloud‑Infrastruktur und Datenmanagement‑Plattformen. Anschließend erfolgt die Integration von Analyse‑ und Prognosemodulen, die dem Einzelhandel konkrete Handlungsempfehlungen liefern. Der Service‑ und Supportbereich, einschließlich Installation, Wartung und Schulung, rundet die Kette ab. Partnerschaften zwischen Hardware‑Herstellern, Software‑Entwicklern und Systemintegratoren sind entscheidend, um ein nahtloses End‑to‑End‑Erlebnis zu gewährleisten.

Welche Investitionsempfehlungen ergeben sich aus dem Markt für On‑Shelf Availability Lösungen?

Investoren sollten Unternehmen mit einem breiten Portfolio aus Sensorik, Cloud‑Diensten und KI‑Analytics priorisieren, da diese ein höheres Cross‑Selling‑Potential besitzen. Strategische Beteiligungen an Firmen, die innovative Edge‑Computing‑Lösungen anbieten, können frühe Marktanteile sichern. Zudem bieten Partnerschaften mit etablierten Einzelhandelsketten stabile Einnahmequellen und ermöglichen Skaleneffekte. Ein Fokus auf geografische Expansion in Asien‑Pazifik und mögliche M&A‑Aktivitäten in wachsenden Märkten erhöhen das langfristige Wachstumspotenzial.

Wie lässt sich das Fazit zum Markt für On‑Shelf Availability Lösungen zusammenfassen?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben durch die digitale Transformation des Einzelhandels und den klaren wirtschaftlichen Nutzen von besserer Regalverfügbarkeit. Mit einem erwarteten CAGR von 10,23 % bis 2033 werden sowohl Technologie‑ als auch Handelsunternehmen ihre Investitionen erhöhen. Unternehmen, die integrierte, skalierbare und KI‑gestützte Lösungen anbieten, sind gut positioniert, um von der steigenden Nachfrage zu profitieren. Die Kombination aus Innovation, regionaler Expansion und strategischen Partnerschaften wird die Marktführer von morgen bestimmen.

Welche Methodik wurde bei der Erstellung dieses Forschungsberichts angewendet?

Der Bericht basiert auf einer Kombination aus Primär- und Sekundärrecherchen. Primärdaten wurden durch Experteninterviews mit Branchenvertretern, Technologie‑Anbietern und Einzelhandelsmanagern gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Marktanalysen, Fachpublikationen und öffentlichen Statistiken. Die Daten wurden trianguliert, um Konsistenz zu gewährleisten, und anschließend mittels quantitativer Modellierung auf Basis des angegebenen CAGR von 10,23 % projiziert.

Welcher Umfang und welche Grenzen hat die Forschung zum Markt für On‑Shelf Availability Lösungen?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierungen nach Endnutzer, Komponenten und Bereitstellung sowie regionale Analysen ab. Beschränkt wurde die Analyse jedoch auf verfügbare Finanzkennzahlen (Marktgröße 2026 = 4,87 Mrd. USD, Prognose 2027‑2033 = 9,63 Mrd. USD) und bekannte Hauptakteure. Tiefere Einblicke in proprietäre Unternehmensdaten oder detaillierte Marktanteile nach Regionen liegen außerhalb des aktuellen Rahmens.

Welche wichtigsten Unternehmen und aktuellen Entwicklungen sind im Markt für On‑Shelf Availability Lösungen zu beobachten?

Zu den führenden Unternehmen zählen Atlas Technology Group, BeMyEye Holdings Ltd., Enterra Solutions LLC, IBM Corporation, NEOGRID, Panasonic Corporation, Retail Solutions, Retail Velocity, SAP SE und Tech Mahindra Limited. Kürzlich haben IBM und SAP strategische Partnerschaften angekündigt, um OSA‑Funktionalitäten in bestehende ERP‑Systeme zu integrieren. BeMyEye hat ein neues crowdsourcing‑basiertes Audit‑Tool eingeführt, das Echtzeit‑Regalüberprüfungen ermöglicht. Panasonic hat eine neue Generation von Edge‑Sensoren veröffentlicht, die niedrigerer Latenzzeiten dienen. Diese Aktivitäten verdeutlichen die zunehmende Innovationsdynamik und die Bedeutung von Kooperationen im Markt.