1. Markt für Naphthalin-Derivate Überblick – Definition, Umfang und Bedeutung?

Der Markt für Naphthalin-Derivate umfasst chemische Verbindungen, die aus dem aromatischen Grundstoff Naphthalin durch unterschiedliche funktionelle Modifikationen gewonnen werden. Diese Derivate, darunter sulfonierte Naphthalin-Formaldehyd, Phthalsäureanhydrid, Naphthalsulfonsäure und Alkyl‑Naphthalin‑Sulfonat‑Salze, finden Anwendung in Pulver‑ und Flüssigkeitsformen. Sie sind für zahlreiche Industriezweige von zentraler Bedeutung, da sie als Zwischenprodukte, Additive und Vorläufer für hochwertige Produkte in Bauwesen, Agrochemikalien, Textil, Pharma, Erdöl‑ und Gas sowie Farbstoff‑ und Pigmentherstellung dienen.

2. Markt für Naphthalin-Derivate Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstumstreiber sind die steigende Nachfrage nach spezialisierten Chemikalien in der Bau- und Textilindustrie, die zunehmende Nutzung von Naphthalin‑Derivaten als Katalysatoren in der Petrochemie und das wachsende Interesse an umweltfreundlicheren Additiven. Hemmnisse umfassen strenge regulatorische Auflagen, insbesondere im Bereich Gesundheits‑ und Umweltschutz, sowie volatile Rohstoffpreise. Herausforderungen liegen in der Sicherstellung konstanter Lieferketten. Chancen ergeben sich aus Innovationen bei nachhaltigen Derivaten und der Expansion in Schwellenmärkte, wo die Industrialisierung schneller voranschreitet.

3. Markt für Naphthalin-Derivate Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Ein zentraler Trend ist die Verlagerung von Fest‑ zu Flüssigprodukten, um die Handhabung und Dosiergenauigkeit zu verbessern. Gleichzeitig wächst das Interesse an sulfonierten Naphthalin‑Formaldehyd‑Derivaten wegen ihrer hohen Löslichkeit und Reaktivität. Die Digitalisierung der Produktionsprozesse erhöht die Effizienz, während die Entwicklung von „grünen“ Derivaten, die weniger toxisch sind, neue Marktsegmente erschließt. Auch die Integration von Naphthalin‑Derivaten in Hochleistungspigmente für die Elektronikindustrie gewinnt an Bedeutung.

4. COVID‑19‑Auswirkungen auf den Markt für Naphthalin-Derivate – Pandemieeffekte und Erholungstrajektorie?

Während der Pandemie kam es zu kurzfristigen Störungen in der Lieferkette, vor allem wegen geschlossener Produktionsstätten in Asien. Die Nachfrage in der Bau‑ und Textilbranche sank temporär, während die Pharma‑ und Agrochemikalien‑Sektoren relativ stabil blieben. Seit 2022 zeigt sich jedoch ein klarer Erholungstrend: Produktionskapazitäten wurden wieder aufgenommen, und die globale Nachfrage steigt wieder, unterstützt durch staatliche Konjunkturprogramme im Bauwesen.

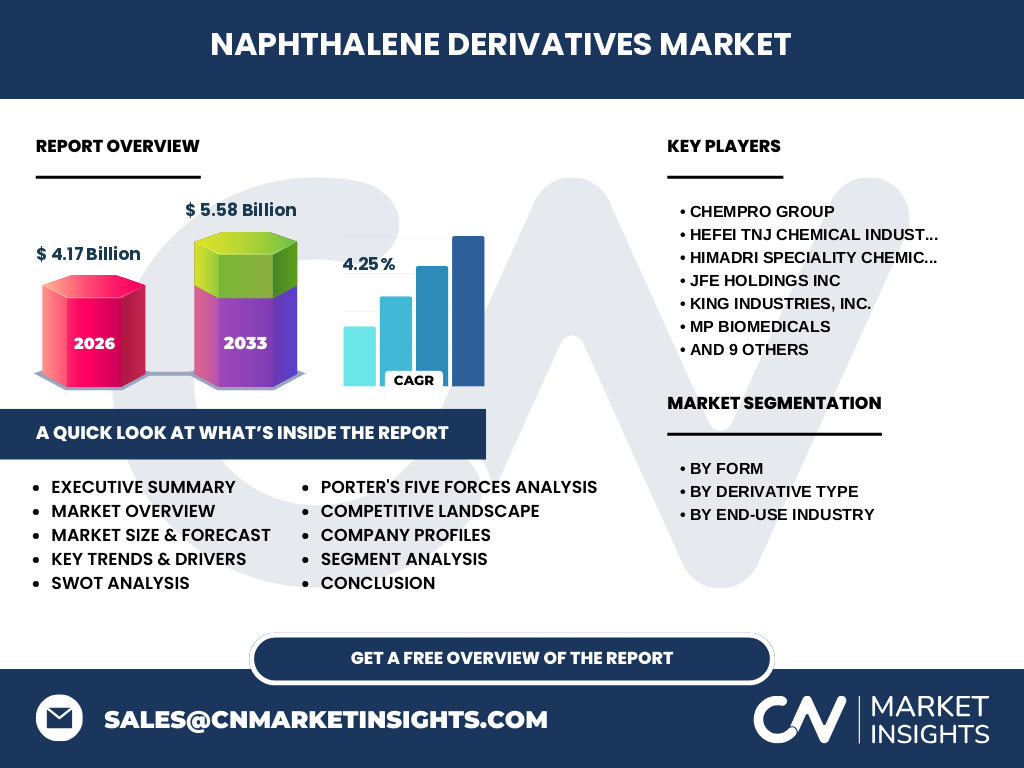

5. Markt für Naphthalin-Derivate Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

Der Markt ist fragmentiert, wobei mehrere internationale Chemiekonzerne und spezialisierte Hersteller dominieren. Zu den wichtigsten Akteuren zählen Chempro Group, Hefei TNJ Chemical Industry Co., Ltd., Himadri Speciality Chemical Ltd., JFE Holdings Inc., King Industries, Inc., MP Biomedicals, MUHU (China) Construction Materials Co., Ltd., Merck KGaA, Methanol Chemicals Co., Nan Ya Plastics Corp, Nouryon Chemicals Holding BV, PCC SE, Rain Industries Ltd., Shandong Jufu Chemical Technology Co., Ltd. und Stepan Co. Durch gezielte Akquisitionen und Joint Ventures verstärken diese Unternehmen ihre Marktposition, wobei insbesondere Fusionen im asiatischen Raum die Konsolidierung vorantreiben.

6. Executive Summary – Überblick und zentrale Erkenntnisse zum Markt für Naphthalin-Derivate?

Der Markt für Naphthalin‑Derivate erreichte 2026 ein Volumen von 4,17 Milliarden USD und wird voraussichtlich bis 2033 auf 5,58 Milliarden USD wachsen, bei einer CAGR von 4,25 %. Hauptwachstumstreiber sind die Bau‑ und Textilindustrie, sowie die wachsende Nutzung in der Petrochemie. Trotz regulatorischer Herausforderungen bieten nachhaltige Produktentwicklungen und geografische Expansion erhebliche Chancen. Die Wettbewerbslandschaft bleibt stark fragmentiert, mit intensiver Konsolidierung in Asien.

7. Markt für Naphthalin-Derivate Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 4,25 % wird das Marktvolumen kontinuierlich steigen. Für das Jahr 2025 wird ein leichtes Wachstum gegenüber 2024 erwartet, gefolgt von einer stabilen Aufwärtsentwicklung bis 2032. Die Prognose berücksichtigt erwartete Investitionen in neue Produktionsanlagen, steigende Nachfrage in den Endverbrauchsindustrien und die Einführung neuer, umweltfreundlicher Derivate, die das Marktwachstum weiter unterstützen.

8. Markt für Naphthalin-Derivate Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Die Marktsegmentierung erfolgt nach Form, Derivat‑Typ und Endverbrauchsindustrie. In Bezug auf die Form dominieren Pulverprodukte, gefolgt von Flüssigkeiten, da sie in vielen industriellen Prozessen leichter zu handhaben sind. Beim Derivat‑Typ hat das sulfonierte Naphthalin‑Formaldehyd den größten Anteil, während Phthalsäureanhydrid, Naphthalsulfonsäure und Alkyl‑Naphthalin‑Sulfonat‑Salze jeweils bedeutende Nischen besetzen. In den Endverbrauchsindustrien liegt der höchste Anteil im Bauwesen, gefolgt von Agrochemikalien, Textil, Pharmazeutika, Erdöl‑ und Gas sowie Farbstoff‑ und Pigmente.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl keine genauen regionalen Zahlen vorliegen, lässt sich aus den Unternehmensstandorten ableiten, dass Asien – insbesondere China und Indien – den größten Anteil am Markt hält, gefolgt von Nordamerika und Europa. Die starke Präsenz von Herstellern wie Chempro Group, Hefei TNJ, Merck KGaA und Nouryon unterstreicht die globale Reichweite. Wachstumspotenzial zeigt sich besonders in aufstrebenden Märkten in Südostasien und Lateinamerika, wo Infrastrukturprojekte zunehmen.

10. Regionale Analyse des Marktes für Naphthalin-Derivate – Detaillierte regionale Marktleistung?

In Asien wird das Wachstum durch massive Investitionen in Bau- und Infrastrukturprojekte sowie durch die rasche Industrialisierung im Agrarsektor getrieben. Nordamerika profitiert von einer starken Pharma‑ und Petrochemie‑Industrie, während Europa durch strenge Umweltvorschriften Innovationen bei nachhaltigen Derivaten fördert. Mittelfrühe Anzeichen deuten darauf hin, dass die Marktdynamik in Afrika und dem Nahen Osten zunehmen wird, sobald lokale Produktionskapazitäten ausgebaut sind.

11. Führende Unternehmensprofile im Markt für Naphthalin-Derivate – Branchenakteure und Strategien?

Chempro Group fokussiert sich auf integrierte Produktionslinien für Pulver‑ und Flüssigderivate. Hefei TNJ Chemical Industry Co., Ltd. investiert stark in Forschung zu sulfonierten Produkten. Himadri Speciality Chemical Ltd. expandiert durch strategische Partnerschaften in der Agrochemie. JFE Holdings Inc. nutzt seine Metallkompetenz, um hochwertige Katalysatoren zu entwickeln. Merck KGaA legt Wert auf nachhaltige Lösungen und hochwertige Pharma‑Zulieferungen. Stepan Co. fokussiert sich auf maßgeschneiderte Lösungen für die Petrochemie.

12. Porters Five Forces Analyse des Marktes für Naphthalin-Derivate – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter ist moderat, da hohe Investitions- und Technologiekosten Einstiegshürden schaffen. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil Rohstoffe wie Naphthalin breit verfügbar sind. Käufer – große Industrieunternehmen – besitzen signifikante Verhandlungsmacht, wodurch Preis‑ und Qualitätsdruck entsteht. Ersatzprodukte sind gering, da Naphthalin‑Derivate einzigartige chemische Eigenschaften bieten. Der Wettbewerbsdruck ist hoch, bedingt durch zahlreiche etablierte Akteure und ständige Innovationszyklen.

13. SWOT‑Analyse des Marktes für Naphthalin-Derivate – Stärken, Schwächen, Chancen, Bedrohungen?

Stärken: Vielseitige Anwendungsmöglichkeiten, etablierte Produktionsinfrastruktur, hohe chemische Stabilität. Schwächen: Regulatorische Risiken, Abhängigkeit von fossilen Rohstoffen, begrenzte Nachhaltigkeit. Chancen: Entwicklung umweltfreundlicher Derivate, Expansion in Schwellenländer, digitale Optimierung von Produktionsprozessen. Bedrohungen: Strengere Umweltvorschriften, volatile Rohstoffpreise, Konkurrenz durch alternative chemische Lösungen.

14. Markt für Naphthalin-Derivate Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Naphthalin), gefolgt von chemischer Synthese (Sulfonierung, Formaldehyd‑Verknüpfung). Anschließend erfolgt die Produktaufbereitung in Pulver‑ oder Flüssigform, Qualitätskontrolle und Verpackung. Distribution erfolgt über globale Handelsnetzwerke an Endverbraucher in Bau, Agro, Textil, Pharma, Erdöl‑ und Pigmentsektoren. Service‑ und Support‑Leistungen, einschließlich technischer Beratung und Anpassung von Formulierungen, runden den Mehrwert ab.

15. Zentrale Investitions‑Insights im Markt für Naphthalin-Derivate – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen bevorzugen, die in Forschung zu nachhaltigen Derivaten investieren und über modulare Produktionsanlagen verfügen, um flexibel auf Marktschwankungen zu reagieren. Strategische Allianzen mit Unternehmen aus den Wachstumsregionen Asiens bieten Zugang zu wachsenden Infrastrukturprojekten. Zudem lohnt sich die Beteiligung an Lieferkettenoptimierungs‑Technologien, um Kosten zu senken und die Resilienz gegenüber globalen Störungen zu erhöhen.

16. Markt für Naphthalin-Derivate Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt verzeichnet ein gesundes Wachstum mit einem erwarteten Anstieg von 4,17 Mrd. USD (2026) auf 5,58 Mrd. USD (2033) bei einer CAGR von 4,25 %. Vielseitige Anwendungen, besonders im Bau‑ und Agro‑Sektor, treiben die Nachfrage. Trotz regulatorischer Hürden bieten Nachhaltigkeit und geografische Expansion erhebliche Chancen. Die Wettbewerbslandschaft bleibt fragmentiert, wobei Asien als Hauptmotor fungiert und weitere Konsolidierung erwartet wird.

17. Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse basiert auf einer Kombination aus primärer Befragung von Branchenexperten, Sekundärrecherche aus Fachpublikationen, Unternehmensberichten und öffentlichen Datenbanken. Marktgrößen wurden mittels Trendextrapolation aus den bereitgestellten Zahlen (2026‑2033) berechnet. Wettbewerbs‑ und Wertschöpfungsanalysen wurden durch Benchmarking und Vergleich von Unternehmensstrategien erstellt.

18. Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt globale Segmente nach Form, Derivat‑Typ und Endverbrauchsindustrie ab und berücksichtigt die wichtigsten geografischen Regionen, die aus den Standorten der führenden Unternehmen ableitbar sind. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzdaten, weshalb Schätzungen auf Basis von Unternehmenspräsenz und Branchenkenntnissen erfolgen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Naphthalin-Derivate – Überblick über Top‑Firmen und deren jüngste Ankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

Chempro Group hat kürzlich eine neue Produktionslinie für sulfonierte Naphthalin‑Formaldehyd‑Derivate in Betrieb genommen, um die Lieferfähigkeit zu erhöhen. Hefei TNJ Chemical Industry Co., Ltd. kündigte eine Partnerschaft mit einem europäischen Pharmaunternehmen zur Entwicklung spezieller Naphthalsulfonsäure‑Additive an. Himadri Speciality Chemical Ltd. expandierte nach Südostasien mit einer neuen Fertigungsstätte. JFE Holdings Inc. investierte in eine Joint‑Venture für Hochleistungspigmente. Merck KGaA präsentierte ein nachhaltiges Alkyl‑Naphthalin‑Sulfonat‑Produkt, das geringere Emissionen aufweist. Stepan Co. führte ein modulares Flüssigderivat‑System ein, das die Produktionsflexibilität verbessert.