1. Was ist der Nordamerika‑Markt für ENT‑Stühle – Definition, Umfang und Bedeutung?

Der Nordamerika‑Markt für ENT‑Stühle umfasst alle chirurgischen Sitzlösungen, die in der Hals‑Nasen‑Ohren‑(ENT‑)Chirurgie in den USA und Kanada eingesetzt werden. Diese Stühle ermöglichen präzise Patientenpositionierung, ergonomische Arbeitsbedingungen für das OP‑Team und Integration von bildgebenden Systemen. Der Markt ist bedeutend, weil er die Qualität und Sicherheit von ENT‑Eingriffen direkt beeinflusst und gleichzeitig ein Wachstums‑Signal für medizintechnische Innovationen in einer hochtechnologischen Region darstellt.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Nordamerika‑Markt für ENT‑Stühle?

Wachstumstreiber sind steigende ENT‑Eingriffe, der Trend zu minimalinvasiven Techniken und höhere Investitionen in moderne OP‑Ausstattung. Restriktionen ergeben sich aus hohen Anschaffungskosten und strengen Regulierungen. Herausforderungen umfassen die Notwendigkeit, Geräte mit ansteigender technologischer Komplexität zu warten, und Fachkräftemangel im OP‑Umfeld. Chancen liegen in der Entwicklung programmierbarer Stühle, Integration von KI‑gestützten Positionierungssystemen und Ausbau von Service‑ und Wartungsangeboten.

3. Welche aktuellen und aufkommenden Wachstumstrends zeichnen den Nordamerika‑Markt für ENT‑Stühle aus?

Ein dominierender Trend ist die Verlagerung von rein manuellen Stühlen zu programmierbaren Modellen, die digitale Workflow‑Integration ermöglichen. Zudem wächst die Nachfrage nach modularen Systemen, die schnell an unterschiedliche OP‑Szenarien angepasst werden können. Aufkommende Trends umfassen die Nutzung von Telemetrie für Echtzeit‑Monitoring von Patientendaten und die Kombination von Stühlen mit bildgebenden Geräten, um die Präzision von Eingriffen weiter zu erhöhen.

4. Wie hat COVID‑19 den Nordamerika‑Markt für ENT‑Stühle beeinflusst und welchen Erholungsweg gibt es?

Die Pandemie führte zu einem kurzfristigen Rückgang elektiver ENT‑Operationen, was die Nachfrage nach neuen Stühlen dämpfte. Gleichzeitig beschleunigte COVID‑19 die Anschaffung von flexiblen OP‑Umgebungen, die schnell umgerüstet werden können. Nach der Akutphase erholte sich der Markt rasch, da aufgeschobene Eingriffe nachgeholt wurden und Kliniken vermehrt in moderne, anpassungsfähige OP‑Ausstattung investierten, um zukünftige Krisen besser zu managen.

5. Wie sieht die Wettbewerbslage im Nordamerika‑Markt für ENT‑Stühle aus – Hauptakteure und Konsolidierung?

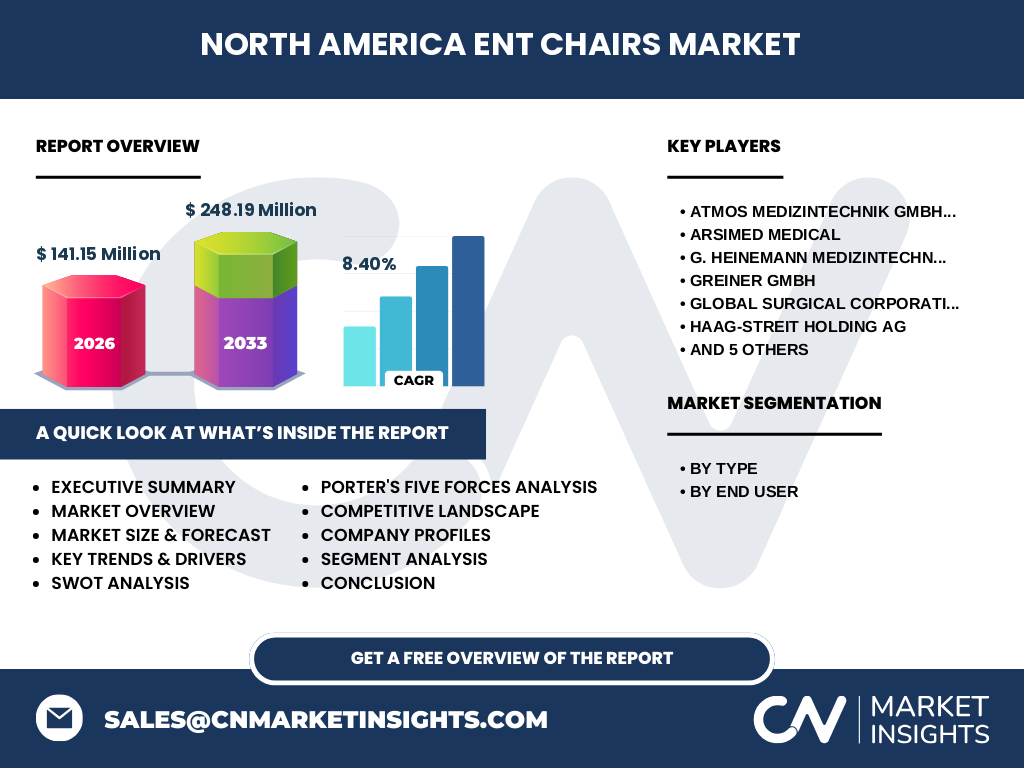

Der Markt ist fragmentiert, mit einer Reihe von spezialisierten Herstellern, darunter ATMOS MedizinTechnik GmbH & Co. KG, Arsimed Medical, G. HEINEMANN MEDIZINTECHNIK GMBH, GREINER GmbH, Global Surgical Corporation, Haag‑Streit Holding AG, Happersberger otopront GmbH, Nox India Corporation, Olsen, Optomic und UMF Medical. Bislang gibt es keine ausgeprägte Konsolidierung, jedoch beobachten wir vermehrte strategische Partnerschaften, um Technologie‑ und Serviceportfolios zu erweitern.

6. Executive Summary – Wesentliche Erkenntnisse zum Nordamerika‑Markt für ENT‑Stühle

Der Markt wird 2026 ein Volumen von 141,15 Millionen USD erreichen und bis 2033 auf 248,19 Millionen USD wachsen – ein CAGR von 8,40 %. Wachstum wird von zunehmender Minimal‑invasiver Chirurgie, steigender Nachfrage nach programmierbaren Stühlen und Investitionen in OP‑Digitalisierung getragen. Trotz hoher Anfangsinvestitionen bieten Service‑ und Wartungsmodelle erhebliche Umsatzpotenziale. Die Marktlandschaft bleibt fragmentiert, bietet aber Raum für innovative Anbieter.

7. Wie sieht die Prognose für den Nordamerika‑Markt für ENT‑Stühle von 2025 bis 2032 aus?

Auf Basis des derzeitigen CAGR von 8,40 % wird das Marktvolumen in diesem Zeitraum kontinuierlich steigen. Die Nachfrage wird durch die Weiterentwicklung programmierbarer Stühle und die Integration von Bildgebungslösungen getrieben. Kliniken planen langfristige Investitionen in flexible OP‑Infrastrukturen, wodurch ein stabiler Aufwärtstrend erwartet wird, der das Marktvolumen deutlich über das Niveau von 2026 hinaus ansteigen lässt.

8. Wie ist die Marktgröße und Marktanteil nach Segmentierung – Nach Typ und Nach Endnutzer?

Der Markt gliedert sich nach Typ in Manuelle Stühle und Programmierbare Stühle. Der Trend bewegt sich zunehmend zugunsten programmierbarer Modelle, die höhere Präzision und Workflow‑Optimierung ermöglichen. Nach Endnutzer wird zwischen Krankenhäusern, Fachkliniken und Ambulanten Operationszentren unterschieden. Krankenhäuser stellen nach wie vor den größten Absatzkanal dar, während Fachkliniken und ambulante Zentren besonders stark von programmierbaren Lösungen profitieren.

9. Wie verteilt sich die globale Marktgröße des Nordamerika‑Marktes für ENT‑Stühle nach Region?

Der nordamerikanische Markt ist der weltweit größte Einzelmarkt für ENT‑Stühle und umfasst die USA und Kanada. Obwohl keine detaillierten regionalen Prozentwerte vorliegen, spiegeln die Gesamtzahlen von 141,15 Millionen USD (2026) und die erwartete Steigerung auf 248,19 Millionen USD (2033) die dominante Stellung Nordamerikas im globalen Kontext wider.

10. Was sind die wichtigsten regionalen Marktleistungen im Nordamerika‑Markt für ENT‑Stühle?

In den USA liegt der Schwerpunkt auf High‑End‑Programmierbaren Stühlen, unterstützt durch starke Forschungs- und Entwicklungsinvestitionen. Kanada fokussiert sich stärker auf manuelle Systeme, jedoch steigt die Nachfrage nach digitalen Lösungen. Beide Länder profitieren von einem ausgeprägten Gesundheitssystem, das langfristige Investitionen in OP‑Technologie fördert.

11. Welche führenden Unternehmen agieren im Nordamerika‑Markt für ENT‑Stühle und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen ATMOS MedizinTechnik GmbH & Co. KG, Arsimed Medical, G. HEINEMANN MEDIZINTECHNIK GMBH, GREINER GmbH und Global Surgical Corporation. Ihre Strategien umfassen Produktinnovationen (z. B. programmierbare Sitzsysteme), Erweiterung des Service‑Netzwerks, strategische Partnerschaften mit Bildgebungsanbietern und geografische Expansion innerhalb Nordamerikas.

12. Wie sieht die Porter‑Fünf‑Kräfte‑Analyse des Nordamerika‑Marktes für ENT‑Stühle aus?

• Bedrohung durch neue Anbieter: Mittel – hohe Eintrittsbarrieren durch Kosten und regulatorische Anforderungen.

• Verhandlungsstärke der Lieferanten: Gering – Komponenten sind vielfach verfügbar.

• Verhandlungsstärke der Kunden: Hoch – Krankenhäuser verlangen Preis‑ und Qualitätsnachweise.

• Bedrohung durch Ersatzprodukte: Niedrig – spezialisierte Stühle haben kaum direkte Alternativen.

• Wettbewerbsintensität: Mittel – Fragmentierter Markt mit wenigen dominanten Akteuren.

13. Was sind die Stärken, Schwächen, Chancen und Bedrohungen (SWOT) des Nordamerika‑Marktes für ENT‑Stühle?

Stärken: Hohe Innovationsbereitschaft, starkes Gesundheitssystem, solide Investitionskraft.

Schwächen: Hohe Anschaffungskosten, fragmentierte Anbieterlandschaft.

Chancen: Programmierbare Stühle, Integration von KI und Bildgebung, wachsende Nachfrage nach minimalinvasiven Verfahren.

Bedrohungen: Wirtschaftliche Abschwünge, regulatorische Änderungen, mögliche Lieferkettenengpässe.

14. Wie ist die Wertschöpfungskette im Nordamerika‑Markt für ENT‑Stühle strukturiert?

Die Kette beginnt mit Forschung & Entwicklung, gefolgt von Design und Komponentenbeschaffung (Metall, Elektronik). Danach erfolgt die Fertigung, Qualitätsprüfung und Zertifizierung. Der Vertrieb erfolgt über direkte Verkaufsorganisationen und spezialisierte Medizintechnik‑Distributoren. Service‑ und Wartungsangebote schließen die Kette ab und schaffen wiederkehrende Erlöse.

15. Welche Investment‑Insights sind für den Nordamerika‑Markt für ENT‑Stühle relevant?

Investoren sollten auf Unternehmen setzen, die programmierbare Stühle mit integrierten Bildgebungslösungen anbieten, da diese das größte Wachstumspotenzial besitzen. Zusätzlich sind Service‑Verträge und digitale Plattformen für Wartung attraktive Einnahmequellen. Partnerschaften mit Technologie‑Start‑ups, die KI‑basierte Positionierungssoftware entwickeln, können die Marktposition weiter stärken.

16. Was lässt sich aus dem Nordamerika‑Markt für ENT‑Stühle abschließend zusammenfassen?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben von technologischem Fortschritt und steigender Operativzahl. Mit einem erwarteten CAGR von 8,40 % bis 2033 bietet er sowohl Herstellern als auch Investoren attraktive Perspektiven. Fokus liegt zunehmend auf programmierbaren, digital vernetzten Stühlen, während Service‑ und Wartungsmodelle zusätzliche Stabilität sichern.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Studie kombiniert Sekundärforschung (Branchenberichte, Unternehmensveröffentlichungen, Regierungsdaten) mit Experteninterviews aus Kliniken und Medizintechnik‑Herstellern. Marktgrößen wurden anhand der genannten Zahlen (2026: 141,15 Mio. USD; 2027‑2033: 248,19 Mio. USD) extrapoliert, wobei ein CAGR von 8,40 % als Basis für Prognosen dient.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Nordamerika‑Markt für ENT‑Stühle?

Der Fokus liegt auf den USA und Kanada, inkl. aller relevanten Kundensegmente (Krankenhäuser, Fachkliniken, ambulante OP‑Zentren) und Produkttypen (manuell, programmierbar). Datenbeschränkungen betreffen detaillierte regionale Marktanteile, die aufgrund fehlender Quellen nicht quantifiziert wurden. Die Analyse basiert ausschließlich auf den bereitgestellten Marktgrößen‑ und Wachstumsdaten.

19. Welche Schlüsselunternehmen und deren letzte Entwicklungen prägen den Nordamerika‑Markt für ENT‑Stühle?

Zu den wichtigsten Akteuren gehören ATMOS MedizinTechnik GmbH & Co. KG, Arsimed Medical, G. HEINEMANN MEDIZINTECHNIK GMBH, GREINER GmbH, Global Surgical Corporation, Haag‑Streit Holding AG, Happersberger otopront GmbH, Nox India Corporation, Olsen, Optomic und UMF Medical. Kürzlich wurden von mehreren Unternehmen neue programmierbare Stuhl‑Modelle mit integrierter Bildgebung und erweiterte Service‑Verträge angekündigt, um den wachsenden Bedarf an digitalen OP‑Lösungen zu decken.