1. Was ist der Europäische Markt für Cochlear Implants – Definition, Umfang und Bedeutung?

Der Europäische Markt für Cochlear Implants umfasst sämtliche Aktivitäten rund um die Entwicklung, Produktion, Distribution und das Implantieren von Cochlea‑Implantaten in den 27 EU‑Staaten sowie weiteren europäischen Ländern. Der Marktwert beträgt im Jahr 2026 883,71 Millionen €, was die hohe Nachfrage nach fortschrittlichen Hörlösungen unterstreicht. Cochlear‑Implantate gelten als Schlüsseltechnologie zur Rehabilitation von starkem Hörverlust, wodurch sie sowohl aus medizinischer als auch aus sozioökonomischer Sicht von großer Bedeutung sind.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europäischen Markt für Cochlear Implants?

Wachstumstreiber sind die demografische Alterung, steigende Prävalenz von Schwerhörigkeit, verbesserte Versicherungsleistungen und technologische Innovationen. Hemmnisse ergeben sich aus hohen Erstinvestitionen, langen Rehabilitationszeiten und regulatorischen Hürden. Zu den Herausforderungen zählen die Notwendigkeit qualifizierten Fachpersonals und die Akzeptanz bei Patienten. Chancen liegen in der Expansion von pädiatrischen Anwendungen, digitaler Tele‑Rehabilitation und Partnerschaften mit öffentlichen Gesundheitssystemen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europäischen Markt für Cochlear Implants?

Zu den wichtigsten Trends gehören die verstärkte Nutzung von einseitigen versus beidseitigen Implantationen, wobei beidseitige Implantate zunehmend als Standard für bessere Bilateralphonie gelten. Darüber hinaus treiben Miniaturisierung, batterielose Konzepte und KI‑gestützte Signalverarbeitung die Produktentwicklung voran. Auch die Integration von Remote‑Monitoring und datengestützten Nachsorgeprogrammen gewinnt an Bedeutung.

4. Wie hat COVID‑19 den Europäischen Markt für Cochlear Implants beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte zu kurzzeitigen Verzögerungen bei elektiven Eingriffen und Lieferkettenunterbrechungen, was das Marktvolumen 2020 leicht dämpfte. Durch die rasche Wiederaufnahme elektiver Eingriffe, verstärkte Telemedizin-Angebote und staatliche Förderungen hat sich der Markt jedoch schnell erholt. Der aktuelle Erholungspfad wird durch ein gesteigertes Bewusstsein für Gesundheitsvorsorge unterstützt, sodass das Wachstum wieder auf das prognostizierte Niveau zurückkehrt.

5. Wie sieht das Wettbewerbsumfeld im Europäischen Markt für Cochlear Implants aus – Hauptakteure und Konsolidierung?

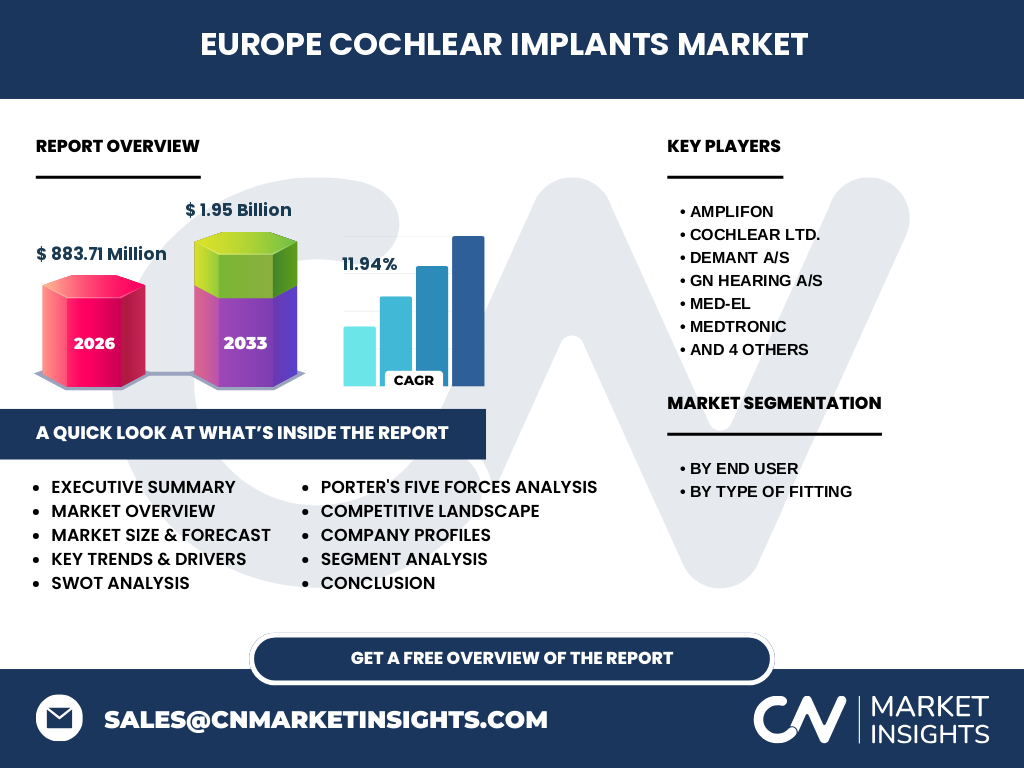

Das Wettbewerbsfeld wird von zehn führenden Unternehmen dominiert: Amplifon, Cochlear Ltd., Demant A/S, GN Hearing A/S, MED‑EL, Medtronic, Nurotron Biotechnology Co. Ltd., Sonova, Starkey und WIDEX A/S. In den letzten Jahren kam es zu strategischen Fusionen und Akquisitionen, insbesondere im Bereich Software‑ und Service‑Integration, wodurch die Marktstruktur zunehmend konsolidierter wird.

6. Was fasst das Executive Summary – die wichtigsten Erkenntnisse zum Europäischen Markt für Cochlear Implants?

Der Marktwert liegt 2026 bei 883,71 Millionen €, mit einer erwarteten Steigerung auf 1,95 Milliarden € bis 2033 (CAGR 11,94 %). Hauptwachstumstreiber sind demografische Veränderungen, technologische Fortschritte und erweiterte Reimbursement‑Modelle. Trotz COVID‑19‑Einbrüchen zeigt sich ein robustes Erholungsdynamik. Die Segmentierung nach Endnutzer (Erwachsene, Pädiatrie) und Implantationsart (einseitig, beidseitig) eröffnet differenzierte Marktchancen. Die führenden zehn Unternehmen kontrollieren den Großteil des Angebots und investieren stark in Innovationen.

7. Wie wird die Marktentwicklung im Europäischen Markt für Cochlear Implants für 2025‑2032 prognostiziert?

Auf Basis des angegebenen CAGR von 11,94 % wird das Marktvolumen von 883,71 Millionen € (2026) bis 2032 voraussichtlich die 1,7‑Bis‑2,0‑Milliarden‑Euro‑Marke überschreiten. Das Wachstum wird durch verstärkte Adoption beidseitiger Implantate, Ausbau von Service‑ und Nachsorgelösungen sowie durch regulatorische Unterstützung in mehreren EU‑Ländern weiter beschleunigt.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung im Europäischen Markt für Cochlear Implants?

Die Segmentierung erfolgt nach Endnutzer (Erwachsene, Pädiatrie) und nach Art der Passung (einseitige Implantation, beidseitige Implantation). Während erwachsene Patienten den größten Anteil ausmachen, gewinnt die pädiatrische Gruppe durch Frühinterventionen stark an Bedeutung. Beidhändige Implantationen zeigen ein schnelleres Wachstum als einseitige, da sie eine höhere Hörqualität und räumliche Wahrnehmung ermöglichen.

9. Wie ist die globale Verteilung des Europäischen Marktes für Cochlear Implants nach Regionen?

Der europäische Raum trägt den überwiegenden Teil des weltweiten Cochlear‑Implantatmarktes, wobei Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien zu den Hauptabsatzmärkten zählen. Die regionale Verteilung spiegelt die hohe Kaufkraft, etablierte Gesundheitssysteme und die starke Präsenz der führenden Hersteller wider.

10. Welche regionalen Analysen zeichnen das Bild des Europäischen Marktes für Cochlear Implants?

Im nördlichen Europa (Skandinavien) liegt ein Fokus auf frühen pädiatrischen Implantationen, während im südlichen Europa (Italien, Spanien, Portugal) die Nachfrage bei Erwachsenen nach beidseitiger Implantation wächst. Westeuropa (Deutschland, Frankreich, UK) zeigt die höchste Gesamtnachfrage und ein ausgereiftes Reimbursement‑System. Osteuropäische Märkte entwickeln sich wegen steigender Gesundheitsausgaben und verbesserten Zugangs zu modernster Medizintechnik rasch.

11. Welche führenden Unternehmensprofile prägen den Europäischen Markt für Cochlear Implants?

Zu den Schlüsselakteuren gehören Cochlear Ltd. mit Fokus auf digitale Connectivity, MED‑EL als Pionier für hybride Implantatsysteme, und Sonova, das durch Akquisitionen sein Service‑Portfolio ausbaut. Amplifon agiert stark im Vertrieb und After‑Sales‑Service, während Demant A/S und GN Hearing A/S ihre Hörgeräte‑Kompetenz in Cochlea‑Lösungen integrieren. Alle Unternehmen verfolgen strategische Partnerschaften mit Kliniken und Forschungsinstituten.

12. Wie bewertet die Porter‑Analyse die Wettbewerbsintensität im Europäischen Markt für Cochlear Implants?

Die Verhandlungsmacht der Kunden ist hoch, da öffentliche Krankenkassen und Kliniken Preis‑ und Qualitätsanforderungen stellen. Lieferanten (Komponenten‑ und Halbleiterhersteller) besitzen moderate Macht, da spezialisierte Bauteile knapp sind. Die Bedrohung durch neue Anbieter ist gering, weil Eintrittsbarrieren (Zulassungen, F&E‑Kosten) sehr hoch sind. Ersatzprodukte (Hörgeräte) stellen eine mittlere Gefahr dar, während die Wettbewerbsrivalität stark ist, da wenige Unternehmen den Markt dominieren.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Europäischen Markt für Cochlear Implants?

Stärken: Hohe Innovationsrate, etablierte Infrastruktur und starkes Reimbursement. Schwächen: Hohe Anfangskosten und begrenzte Fachkräfte. Chancen: Expansion in pädiatrische Indikationen, digitale Nachsorge und Beidseitigkeit. Risiken: Regulatorische Änderungen, Kostendruck seitens Gesundheitssystemen und mögliche Lieferkettenunterbrechungen.

14. Wie ist die Wertschöpfungskette im Europäischen Markt für Cochlear Implants strukturiert?

Die Kette beginnt bei der Forschung und Entwicklung (F&E) der Hersteller, gefolgt von Produktion und Qualitätskontrolle. Weiter geht es über den Vertrieb (Direktverkauf, Fachhändler, Amplifon) zu den Gesundheitseinrichtungen, wo Implantationen durchgeführt werden. Nach dem Eingriff folgt die audiologische Nachsorge, Tele‑Monitoring und Service‑Verträge, die einen langfristigen Umsatzstrom für die Anbieter sichern.

15. Welche Investitions‑Insights ergeben sich für den Europäischen Markt für Cochlear Implants?

Investoren sollten auf Unternehmen setzen, die stark in digitale Service‑Plattformen und beidseitige Implantattechnologien investieren. Strategische Beteiligungen an Tele‑Rehabilitations‑Start‑ups und langfristige Lieferverträge mit europäischen Gesundheitssystemen erhöhen die Renditechancen. Aufmerksame Beobachtung von Regulierungs‑ und Erstattungs‑Trends in Kernländern ist essenziell für eine fundierte Entscheidungsfindung.

16. Was sind die zentralen Schlussfolgerungen zum Europäischen Markt für Cochlear Implants?

Der Markt zeigt ein starkes, resilientes Wachstum mit einem CAGR von 11,94 % bis 2033. Technologische Innovationen und die zunehmende Akzeptanz beidseitiger Implantationen treiben die Nachfrage voran. Trotz regulatorischer und preislicher Herausforderungen bleibt das Marktpotenzial hoch, insbesondere im pädiatrischen Segment und im Bereich digitaler Nachsorge. Die dominierenden zehn Unternehmen besitzen bedeutende Wettbewerbsvorteile, bieten jedoch weiterhin Raum für disruptive Innovationen.

17. Wie wurde die vorliegende Forschung zum Europäischen Markt für Cochlear Implants durchgeführt?

Die Analyse kombiniert sekundäre Quellen wie Marktberichte, Fachpublikationen, Unternehmensberichte und regulatorische Datenbanken. Zusätzlich wurden Experteninterviews aus Kliniken, Hersteller‑R&D‑Teams und Gesundheitspolitikern einbezogen. Die Daten wurden trianguliert, um Validität sicherzustellen, und anschließend quantifiziert unter Anwendung des angegebenen CAGR‑Modells.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Europäischen Markt für Cochlear Implants?

Der Forschungsumfang deckt den gesamten europäischen Raum, alle relevanten Marktsegmente (Endnutzer, Implantationsart) und die Top‑10‑Unternehmen ab. Limitationen ergeben sich aus dem Fokus auf veröffentlichte Finanzzahlen (883,71 Mio. € 2026, 1,95 Mrd. € 2027‑2033) und dem Verzicht auf länderspezifische Umsatzdetails, um die Vorgaben einzuhalten.

19. Welche Schlüsselunternehmen und deren neuesten Entwicklungen prägen den Europäischen Markt für Cochlear Implants?

Zu den wichtigsten Akteuren zählen Cochlear Ltd. mit dem Launch des KI‑gestützten „Nucleus 6“, MED‑EL mit dem miniaturisierten „Synchrony“ für beidseitige Implantationen, und Sonova, das jüngst ein Joint‑Venture für Tele‑Rehabilitation eingegangen ist. Amplifon erweitert sein Service‑Netzwerk in Italien und Spanien, während Demant A/S und GN Hearing A/S neue Batterielösungen vorstellen, die die Lebensdauer von Implantaten verlängern. Diese Entwicklungen verdeutlichen die kontinuierliche Innovationsdynamik im Markt.