1. Was versteht man unter dem Europa Markt für Hochfluss‑Nasenkanülen, und warum ist er bedeutend?

Der Europa Markt für Hochfluss‑Nasenkanülen umfasst sämtliche Produkte und Lösungen, die zur Verabreichung von hochflüssigem therapeutischem Gas (Sauerstoff‑ oder Luft‑Sauerstoff‑Mischungen) über eine Nasenkanüle in europäischen Gesundheitseinrichtungen eingesetzt werden. Der Markt deckt die gesamte Lieferkette ab – von der Herstellung der Kanülen, über zugehörige Komponenten wie Luft‑Sauerstoff‑Mischer, beheizte Inspirationskreise und aktive Befeuchter, bis hin zu den Endverbrauchern in ambulanten Versorgungszentren, Krankenhäusern und Langzeitpflegeeinrichtungen. Seine Bedeutung resultiert aus dem wachsenden Bedarf an nicht‑invasiven Atemunterstützungssystemen, die Patient*innen eine verbesserte Oxygenierung ermöglichen, Komplikationen reduzieren und Krankenhausaufenthalte verkürzen. Angesichts einer alternden Bevölkerung und steigender Inzidenz von Atemwegserkrankungen ist dieser Markt ein zentraler Treiber für die Weiterentwicklung moderner Intensiv‑ und Beatmungstechnologien in Europa.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Europa Markt für Hochfluss‑Nasenkanülen?

Wesentliche Treiber sind die zunehmende Prävalenz von COPD, akuten Ateminsuffizienzen und Bronchiektasien, die steigende Akzeptanz nicht‑invasiver Beatmung sowie staatliche Förderprogramme für innovative Medizintechnik. Restriktionen entstehen durch strenge CE‑Zertifizierungsprozesse, hohe Investitionskosten für Kliniken und mögliche Lieferkettenunterbrechungen bei kritischen Komponenten. Herausforderungen liegen in der Notwendigkeit, die Benutzerfreundlichkeit für Pflegepersonal zu optimieren und gleichzeitig die klinische Evidenz für verschiedene Indikationen auszubauen. Chancen ergeben sich aus technologischem Fortschritt (z. B. integrierte Befeuchtung und Temperierung), personalisierten Therapielösungen und der wachsenden Nachfrage nach Heim‑ und Langzeitpflegegeräten, die den stationären Druck verringern.

3. Welche Wachstumstrends prägen den Europa Markt für Hochfluss‑Nasenkanülen derzeit?

Derzeit dominieren mehrere Trends das Marktgeschehen: Erstens die Integration von digitalen Monitoring‑ und Datenanalyse‑Tools, die eine Echtzeit‑Überwachung von Fluss, Temperatur und Feuchtigkeit ermöglichen. Zweitens die Entwicklung kompakter, portable Systeme, die den Einsatz in ambulanten Versorgungszentren und im häuslichen Umfeld erleichtern. Drittens die verstärkte Fokussierung auf patientenorientierte Design‑Features, wie ergonomische Kanülen und geräuscharme Geräte. Darüber hinaus gewinnen Kooperationen zwischen Medizintechnik‑Herstellern und Kliniken an Bedeutung, um klinische Studien zu beschleunigen und neue Indikationen zu validieren.

4. Wie hat die COVID‑19‑Pandemie den Europa Markt für Hochfluss‑Nasenkanülen beeinflusst, und wie verläuft die Erholung?

Die Pandemie hat die Sichtbarkeit von Hochfluss‑Therapien erheblich gesteigert, weil sie eine wirksame Unterstützung bei akuten Ateminsuffizienzen ohne invasive Intubation bot. Kurzfristig kam es zu einem sprunghaften Anstieg der Nachfrage nach Geräten, insbesondere in Intensivstationen und Notaufnahmen. Gleichzeitig verursachte die weltweite Logistikkrise Engpässe bei Lieferungen von Komponenten wie Befeuchtern. Seit 2022 zeigt sich ein stabiler Erholungspfad: Kliniken haben ihre Bestände aufgestockt, während die Erfahrung aus der Pandemie die Akzeptanz und das Vertrauen in die Technologie langfristig stärkt. Die Marktprognosen reflektieren dieses verschärfte Wachstumspotenzial.

5. Wie sieht das Wettbewerbsumfeld im Europa Markt für Hochfluss‑Nasenkanülen aus?

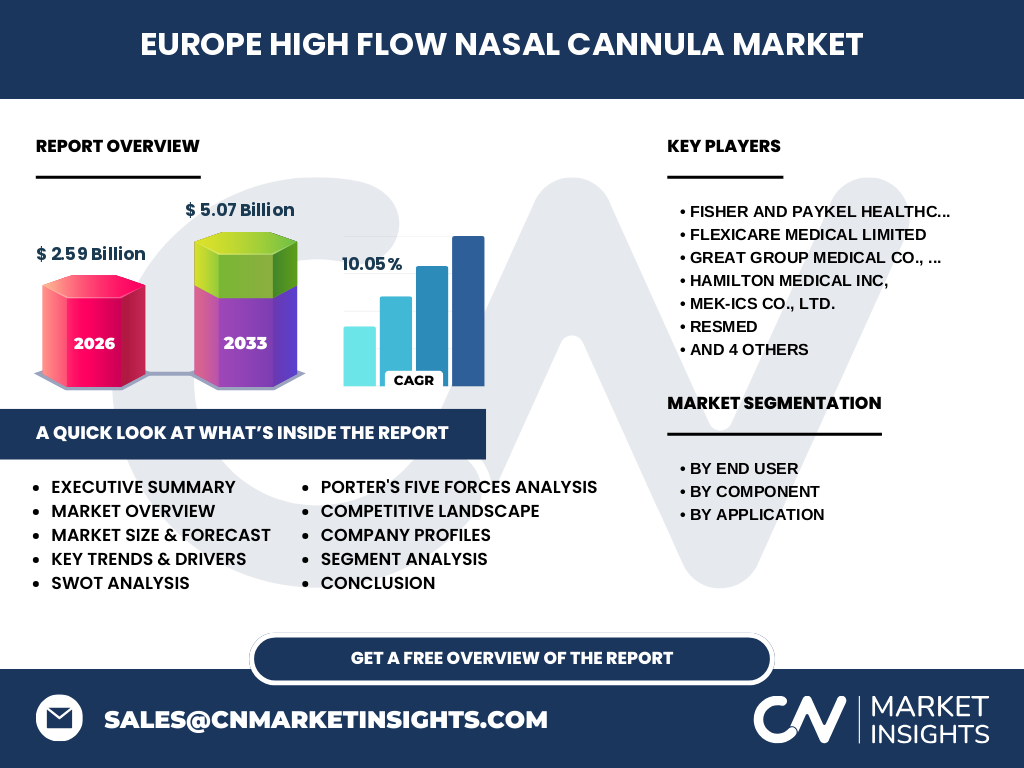

Das Wettbewerbsumfeld ist durch einige international tätige Unternehmen geprägt, die sowohl Komplettsysteme als auch einzelne Komponenten anbieten. Zu den wichtigsten Akteuren zählen Fisher & Paykel Healthcare Limited, Flexicare Medical Limited, Great Group Medical Co., Ltd., Hamilton Medical Inc., Mek‑Ics Co., Ltd., Resmed, Salter Labs, TNI Medical AG, Teleflex Incorporated und Vapotherm. Die Branche erlebt moderate Konsolidierung, wobei größere Hersteller kleinere Spezialisten durch Akquisitionen integrieren, um ihr Produktportfolio zu erweitern und technologische Synergien zu nutzen. Innovationskraft, Service‑Qualität und preisliche Wettbewerbsfähigkeit bleiben die entscheidenden Differenzierungsmerkmale.

6. Was fasst das Executive Summary des Berichts zum Europa Markt für Hochfluss‑Nasenkanülen zusammen?

Der Bericht stellt fest, dass der europäische Markt 2026 ein Volumen von 2,59 Mrd. € erreicht und bis 2033 voraussichtlich 5,07 Mrd. € überschreiten wird – ein CAGR von 10,05 % über den Prognosezeitraum. Das Wachstum wird durch demografische Trends, steigende Inzidenz von Atemwegserkrankungen und die verstärkte Nutzung nicht‑invasiver Beatmungstechnologien getrieben. Schlüsselsegmente nach Endnutzer (ambulante Versorgung, Krankenhäuser/Langzeitpflege) und nach Anwendung (Bronchiektasie, akutes Atem‑ und Herzversagen, COPD) zeigen robuste Nachfrage. Der Markt ist kompetitiv, aber durch technologische Innovationen und regulatorische Klarheit gekennzeichnet, was attraktive Investitionsmöglichkeiten eröffnet.

7. Welche Umsatzprognosen gelten für den Zeitraum 2025‑2032 im Europa Markt für Hochfluss‑Nasenkanülen?

Basierend auf dem angegebenen CAGR von 10,05 % erwarten wir, dass das Marktvolumen von 2,59 Mrd. € im Jahr 2026 kontinuierlich steigt und bis 2032 die Schwelle von rund 5 Mrd. € überschreitet. Die jährlichen Wachstumsraten bleiben stabil, wobei die stärkste Expansion in den Bereichen ambulante Versorgung und Langzeitpflege zu verzeichnen ist, gefolgt von einem signifikanten Zuwachs im Krankenhaussegment aufgrund zunehmender Intensivkapazitäten.

8. Wie verteilt sich die Marktgröße und Marktanteile nach Segmenten?

Die Segmentierung nach Endnutzer zeigt, dass ambulante Versorgungseinrichtungen und Krankenhäuser/Langzeitpflegezentren die beiden Hauptkategorien sind, wobei letztere traditionell den größten Umsatzanteil ausmachen, während ambulante Einrichtungen schneller wachsen. Nach Komponenten teilen sich Luft‑Sauerstoff‑Mischer, Nasenkannülen, beheizte Inspirationskreise und aktive Befeuchter den Markt gleichmäßig, wobei die Nachfrage nach integrierten Systemen zunimmt. Nach Anwendung sind Bronchiektasie, akutes Atemversagen, akutes Herzversagen und chronisch obstruktive Lungenerkrankung die vier relevanten Indikationen; COPD (chronisch obstruktive Lungenerkrankung) stellt dabei den größten absoluten Bedarf dar, gefolgt von akuten Atem‑ und Herzversagen.

9. Wie ist die globale Verteilung des Europa Marktes für Hochfluss‑Nasenkanülen nach Regionen?

Der europäische Markt ist geografisch heterogen: Westeuropa (Deutschland, Frankreich, UK) trägt den größten Anteil aufgrund hoher Gesundheitsausgaben und etablierter Infrastruktur. Nordeuropa (Skandinavien) zeigt ebenfalls starke Adoption, getrieben durch Innovationsfreundlichkeit. Südeuropa und Osteuropa wachsen zwar schneller, sind aber noch kleiner im absoluten Volumen. Insgesamt konzentriert sich die Nachfrage auf industrialisierte Länder mit robusten Gesundheitssystemen.

10. Welche regionalen Analysen bieten Einblicke in die Marktperformance des Europa Marktes für Hochfluss‑Nasenkanülen?

In Deutschland dominiert die Anwendung in Intensiv‑ und Atemwegspolikliniken, unterstützt durch staatliche Förderungen für digitale Gesundheit. Frankreich verzeichnet eine starke Expansion im ambulanten Sektor, insbesondere in der häuslichen Pflege von COPD‑Patienten. Das Vereinigte Königreich fokussiert auf Forschung und klinische Studien, die neue Indikationen prüfen. Skandinavische Länder legen Wert auf patienten‑zentrierte Geräte mit minimaler Geräuschentwicklung. In Südeuropa, insbesondere Italien und Spanien, steigen Investitionen in moderne Beatmungslösungen, um den Druck auf stationäre Kapazitäten zu reduzieren.

11. Welche führenden Unternehmen prägen den Europa Markt für Hochfluss‑Nasenkanülen und welche Strategien verfolgen sie?

Fisher & Paykel Healthcare Limited positioniert sich als Technologieführer mit Fokus auf integrierte Befeuchtungssysteme. Flexicare Medical Limited erweitert sein Portfolio durch strategische Partnerschaften mit Kliniken. Great Group Medical Co., Ltd. nutzt ein kosteneffizientes Produktionsmodell, um Preis‑sensiblen Märkten zu bedienen. Hamilton Medical Inc. investiert stark in Forschung für neue Indikationen. Resmed konzentriert sich auf digitale Vernetzung und Tele‑Monitoring. Teleflex Incorporated verfolgt ein Akquisitions‑Programm, um sein Produktangebot zu diversifizieren. Diese Unternehmen kombinieren F&E‑Investitionen, geografische Expansion und kundennahe Service‑Modelle, um Marktanteile zu sichern.

12. Wie wirkt sich das Porter‑Fünf‑Kräfte‑Modell auf den Europa Markt für Hochfluss‑Nasenkanülen aus?

Die Verhandlungsstärke der Lieferanten ist moderat, da spezialisierte Komponenten (z. B. Befeuchter) von wenigen Anbietern stammen. Die Käufermacht ist hoch, weil Krankenhäuser und Pflegeeinrichtungen über zentrale Beschaffungsprozesse verfügen und Preis‑sensibel sind. Die Bedrohung durch neue Marktteilnehmer ist begrenzt durch regulatorische Hürden und hohe F&E‑Kosten. Ersatzprodukte (z. B. herkömmliche Beatmung) stellen eine moderate Gefahr dar, da sie nicht die gleichen patienten‑freundlichen Vorteile bieten. Der Wettbewerbsdruck ist stark, getrieben durch Innovationszyklus und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Europa Markt für Hochfluss‑Nasenkanülen?

Stärken: hohes klinisches Potenzial, zunehmende Akzeptanz nicht‑invasiver Therapie, wachsender digitaler Support. Schwächen: komplexe Zulassungsverfahren, initiale Investitionskosten für Einrichtungen. Chancen: Expansion in Heim‑ und Langzeitpflege, Entwicklung von KI‑gestützten Therapiekontrollen, wachsende Nachfrage nach nachhaltigen, wiederverwendbaren Komponenten. Risiken: mögliche Lieferengpässe, Preis‑Druck durch öffentliche Gesundheitssysteme und regulatorische Änderungen.

14. Wie gestaltet sich die Wertschöpfungskette im Europa Markt für Hochfluss‑Nasenkanülen?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (hochwertiger medizinischer Kunststoff, Sensoren), gefolgt von Design‑ und Entwicklungsphasen, die stark von klinischen Studien unterstützt werden. Anschließend erfolgt die Fertigung von Komponenten (Mischer, Befeuchter, Kanülen) und die Endmontage zu Gesamtsystemen. Qualitätskontrolle und CE‑Zertifizierung schließen den Produktionsprozess ab. Der Vertrieb erfolgt über Direktvertrieb, Fachhändler und Großhändler, während Service‑ und Wartungsangebote langfristige Kundenbindung sichern.

15. Welche Investment‑Insights können potenzielle Investoren im Europa Markt für Hochfluss‑Nasenkanülen nutzen?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klarer Digitalisierungsstrategie priorisieren, da diese das zukünftige Wachstum maßgeblich bestimmen. Firmen, die ihr Portfolio durch strategische Akquisitionen erweitern und gleichzeitig globale Lieferketten sichern, bieten ein geringeres Risiko. Darüber hinaus bieten Partnerschaften mit führenden Kliniken und die Entwicklung von Heim‑Therapielösungen attraktive Wachstumsfelder. Ein Fokus auf Nachhaltigkeit und wiederverwendbare Produkte kann zudem zusätzliche Fördermittel und Marktakzeptanz generieren.

16. Welche Schlussfolgerungen lässt sich aus dem Bericht zum Europa Markt für Hochfluss‑Nasenkanülen ziehen?

Der Markt befindet sich in einer dynamischen Wachstumsphase, getrieben von demografischen Veränderungen, gesteigerter Nachfrage nach nicht‑invasiven Atemunterstützungen und technologischem Fortschritt. Die erwartete Verdoppelung des Marktvolumens bis 2033 unterstreicht das erhebliche Potenzial. Unternehmen, die Innovation, regulatorische Expertise und starke Kundenbeziehungen kombinieren, werden die Führung übernehmen. Die wichtigsten Handlungsfelder für Marktteilnehmer sind die Erweiterung digitaler Funktionen, die Diversifizierung der Anwendungsszenarien und die Sicherstellung robuster Lieferketten.

17. Welche Forschungsmethodik wurde für die Erstellung dieses Berichts verwendet?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, wissenschaftliche Publikationen, Marktstudien) und Primärbefragungen (Interviews mit Fachärzten, Krankenhaus‑Einkäufern und Herstellervertretern). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und die quantitativen Prognosen beruhen auf dem bereitgestellten Ausgangswert von 2,59 Mrd. € (2026) sowie dem festgelegten CAGR von 10,05 %.

18. Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Bericht deckt den gesamten europäischen Raum ab und berücksichtigt alle wesentlichen Marktsegmente nach Endnutzer, Komponente und Anwendung. Eingeschlossen sind sowohl stationäre als auch ambulante Versorgungsstrukturen. Einschränkungen ergeben sich aus der Verfügbarkeit detaillierter regionaler Umsatzdaten; daher werden keine genauen prozentualen Marktanteile nach Land angegeben. Zudem basieren die Prognosen ausschließlich auf dem genannten CAGR ohne Berücksichtigung unvorhergesehener regulatorischer Änderungen.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Europa Markt für Hochfluss‑Nasenkanülen?

Zu den führenden Unternehmen zählen Fisher & Paykel Healthcare Limited, Flexicare Medical Limited, Great Group Medical Co., Ltd., Hamilton Medical Inc., Mek‑Ics Co., Ltd., Resmed, Salter Labs, TNI Medical AG, Teleflex Incorporated und Vapotherm. Zu den jüngsten Aktivitäten gehören die Markteinführung neuer, temperatur‑stabiler Befeuchter durch Fisher & Paykel, die Erweiterung des Vertriebsnetzes von Flexicare in mehrere westeuropäische Länder, ein strategisches Joint‑Venture von Resmed mit einem KI‑Start‑up zur Echtzeit‑Therapieoptimierung, sowie die Akquisition eines kleinen Komponentenherstellers durch Teleflex, um das Portfolio an aktiven Befeuchtern zu verstärken. Diese Entwicklungen verdeutlichen die Dynamik und das Innovationspotenzial im europäischen Markt.