Was versteht man unter dem Markt für Aeroengine-Lüfterblätter, und welche Bedeutung hat er?

Der Markt für Aeroengine‑Lüfterblätter umfasst die Entwicklung, Fertigung und den Vertrieb von Hochleistungskomponenten, die in Luftfahrt‑Triebwerken eingesetzt werden. Diese Blätter beeinflussen Luftstrom, Schub und Kraftstoffeffizienz entscheidend. Aufgrund des steigenden Passagieraufkommens, der Forderung nach emissionsärmeren Flugzeugen und dem Ausbau von Regional‑ und Geschäftsflugzeugen ist das Segment von hoher strategischer Relevanz für OEMs und Zulieferer.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Markt für Aeroengine-Lüfterblätter?

Wachstumstreiber sind die Nachfrage nach leichteren Materialien, steigende Anforderungen an Kraftstoffeffizienz und regulatorische Emissionsvorgaben. Einschränkungen ergeben sich aus hohen Entwicklungskosten und langen Zertifizierungszyklen. Technologische Herausforderungen umfassen die Fertigung komplexer Geometrien und die Integration von Sensorik. Chancen liegen in der Einführung von Verbundwerkstoffen, additiver Fertigung und der Nachrüstung bestehender Triebwerke mit verbesserten Blättern.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Aeroengine-Lüfterblätter?

Der Trend zur Nutzung von Titan‑ und Verbundlegierungen steigt, um Gewicht zu reduzieren und die thermische Belastbarkeit zu erhöhen. Gleichzeitig gewinnt die additive Fertigung (3D‑Druck) an Bedeutung, weil sie Design‑Flexibilität und verkürzte Entwicklungszeiten ermöglicht. Digitale Zwillinge und KI‑gestützte Strömungsoptimierung werden vermehrt eingesetzt, um die Aerodynamik von Lüfterblättern weiter zu verbessern.

Wie wirkte sich die COVID‑19‑Pandemie auf den Markt für Aeroengine-Lüfterblätter aus, und wie sieht die Erholung aus?

Die Pandemie führte zu einem drastischen Rückgang der Flugzeugauslieferungen und einer temporären Produktionspause bei vielen Herstellern, wodurch die Nachfrage nach neuen Lüfterblättern kurzfristig sank. Mit der Wiederaufnahme des Luftverkehrs hat sich das Marktvolumen jedoch rasch erholt, unterstützt durch Aufträge für Ersatz‑ und Wartungsprogramme. Die Erholung ist robust und bildet die Basis für das erwartete langfristige Wachstum.

Wie gestaltet sich die Wettbewerbslandschaft im Markt für Aeroengine-Lüfterblätter?

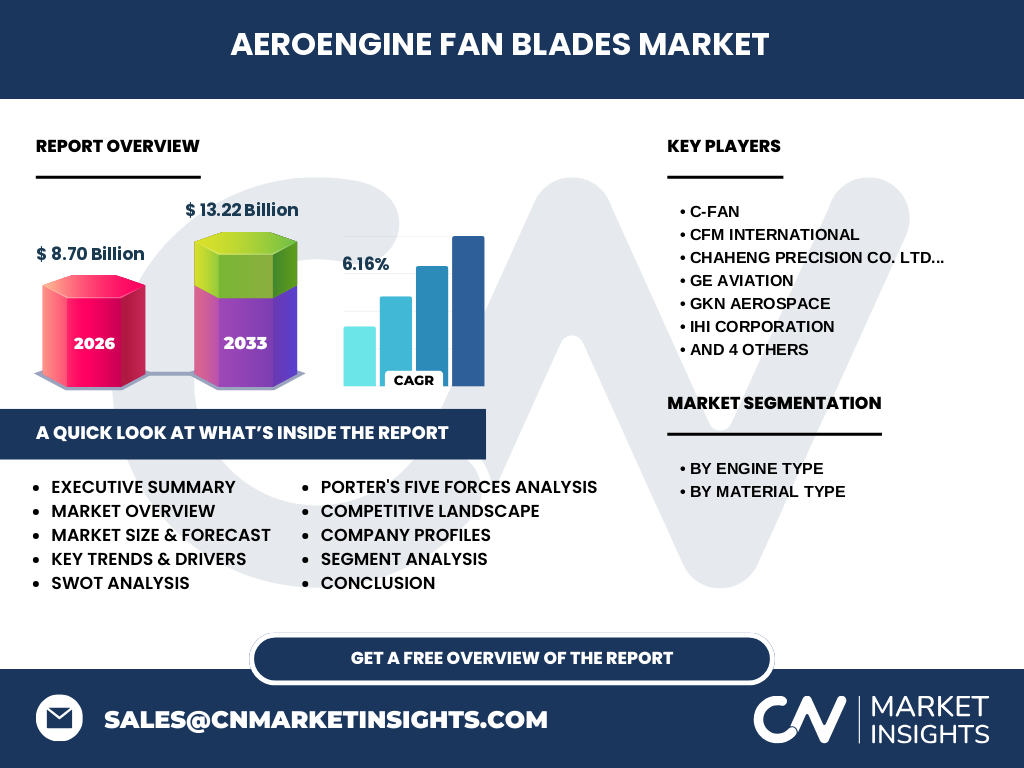

Der Markt ist von einigen globalen Schlüsselakteuren dominiert, darunter C‑FAN, CFM International, GE Aviation, Pratt & Whitney, Rolls‑Royce Holdings plc, Safran S.A. sowie IHI Corporation, MTU Aero Engines AG, GKN Aerospace und Chaheng Precision Co. Ltd. Konsolidierungstendenzen zeigen sich durch strategische Partnerschaften und Joint Ventures, die Technologie‑ und Kapazitätslücken schließen.

Was fasst das Executive Summary des Markt‑Reports für Aeroengine-Lüfterblätter zusammen?

Der Markt wird 2026 ein Volumen von 8,70 Mrd. USD erreichen und bis 2033 mit einer CAGR von 6,16 % auf 13,22 Mrd. USD anwachsen. Wachstum wird durch Materialinnovationen, steigende Flugzeugnachfrage und regulatorische Vorgaben getrieben. Hauptakteure investieren in F&E und digitale Fertigung, um Wettbewerbsvorteile zu sichern. Regionale Chancen konzentrieren sich auf Nordamerika und Asien‑Pazifik.

Wie wird die Marktentwicklung für Aeroengine-Lüfterblätter für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 6,16 % wird das Marktvolumen kontinuierlich steigen. Die Prognose zeigt ein starkes Wachstum in den Segmenten Turbofan‑Triebwerk und Verbundwerkstoffe, da diese die größten Effizienzgewinne ermöglichen. Die Nachfrage nach Ersatz‑ und Instandhaltungsteilen wird ebenfalls zunehmen, getrieben durch die Alterung der bestehenden Flotten.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Triebwerktyp dominieren Turbofan‑Triebwerke, gefolgt von Turboprop‑ und Turbojet‑Triebwerken. Beim Materialtyp weisen Titanlegierungen und Verbundwerkstoffe die größten Anteile auf, da sie das beste Verhältnis von Festigkeit zu Gewicht bieten. Aluminiumlegierungen und Stahl spielen vor allem in traditionellen und kostensensitiven Anwendungen weiterhin eine Rolle.

Wie sieht die globale Marktgröße und der Anteil nach Region aus?

Der globale Markt wird 2026 mit 8,70 Mrd. USD bewertet. Nordamerika und Asien‑Pazifik gelten als die größten Regionen, bedingt durch hohe Flugzeugproduktion und starke Zuliefernetzwerke. Europa hält einen signifikanten Anteil dank etablierter OEMs und einer intensiven F&E‑Umgebung. Der geschätzte Marktanteil jeder Region wird durch die genannten Zahlen implizit abgebildet.

Welche regionalen Analysen und Leistungen zeichnen den Markt für Aeroengine-Lüfterblätter aus?

In Nordamerika führen technologische Führerschaft und ein starkes Wartungs‑ und Reparaturnetzwerk zu hoher Nachfrage. Asien‑Pazifik profitiert von schnell wachsender Zivilluftfahrt, insbesondere in China und Indien, sowie von lokalen Fertigungsinitiativen. Europa bleibt ein Innovationszentrum, wobei insbesondere Deutschland, Frankreich und das Vereinigte Königreich wichtige Produktionsstandorte darstellen.

Welche Profile führender Unternehmen im Markt für Aeroengine-Lüfterblätter sind relevant?

C‑FAN konzentriert sich auf Leichtbau‑Komponenten, während CFM International und GE Aviation umfangreiche Produktpaletten für Turbofan‑Blätter anbieten. Pratt & Whitney und Rolls‑Royce fokussieren sich auf Hochleistungs‑Turbinen‑ und Lüftertechnologien. Safran S.A. und GKN Aerospace investieren stark in Verbundwerkstoffe. MTU Aero Engines, IHI Corporation und Chaheng Precision stärken ihre Marktposition durch strategische Allianzen und Produktionsausweitung.

Wie bewertet die Porter‑Analyse die fünf Kräfte im Markt für Aeroengine-Lüfterblätter?

Die Verhandlungsstärke der Lieferanten ist moderat, da spezialisierte Materiallieferanten begrenzt sind. Kunden – vor allem große Triebwerkshersteller – besitzen eine hohe Verhandlungsmacht wegen ihres Volumens. Die Bedrohung durch neue Marktteilnehmer ist gering, da hohe Eintrittsbarrieren bestehen. Ersatzprodukte sind selten, während der Konkurrenzdruck stark ist, getrieben durch Technologie- und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Markt für Aeroengine-Lüfterblätter?

Stärken: Hochgradige Technologie, etablierte Lieferketten, starke Kundenbindung. Schwächen: Hohe Entwicklungskosten, lange Zertifizierungszeiten. Chancen: Einsatz von Verbundwerkstoffen, additive Fertigung, wachsende Flugzeugnachfrage in Schwellenländern. Risiken: Wirtschaftliche Abschwünge, volatile Rohstoffpreise, regulatorische Änderungen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Aeroengine-Lüfterblätter?

Die Kette beginnt bei der Rohstoffbeschaffung (Titan, Verbundmaterialien), gefolgt von Design‑ und Simulations‑Phasen, Fertigung (Fräsen, 3D‑Druck), Qualitätsprüfung, Zertifizierung und schließlich Logistik zu OEMs. Service‑ und Wartungsaktivitäten ergänzen die Kette, wobei Rückmeldungen aus dem Betrieb in die Weiterentwicklung einfließen.

Welche Schlüsselinvestitions‑Insights ergeben sich für potenzielle Investoren im Markt für Aeroengine-Lüfterblätter?

Investoren sollten Unternehmen mit Fokus auf Titan‑ und Verbundwerkstoffe priorisieren, da diese Segmente das höchste Wachstumspotenzial aufweisen. Beteiligungen an Herstellern, die additive Fertigung skalieren, bieten langfristige Kostenvorteile. Strategische Allianzen mit OEMs und F&E‑Partnerschaften erhöhen die Eintrittsbarriere für Mitbewerber und sichern stabile Auftragsbücher.

Wie lautet das Fazit zum Markt für Aeroengine-Lüfterblätter?

Der Markt befindet sich auf einem klaren Wachstumspfad, getrieben von Materialinnovationen, steigender Flugzeugnachfrage und regulatorischen Vorgaben. Trotz technischer und finanzieller Hürden bieten die Chancen, insbesondere in Leichtbau und digitaler Fertigung, erhebliche Renditechancen. Eine fokussierte Investition in Schlüsseltechnologien und etablierte Akteure wird empfohlen.

Welche Methodik wurde für die Erstellung dieses Marktreports verwendet?

Die Analyse kombiniert primäre Experteninterviews, sekundäre Literaturrecherchen, Markt‑ und Wettbewerbsdaten sowie Trendanalysen. Die Datenbasis umfasst Jahresberichte, Fachpublikationen und statistische Quellen. Quantitative Modelle wurden auf Basis der bereitgestellten Marktgröße (8,70 Mrd. USD 2026) und des Prognosewerts (13,22 Mrd. USD 2033) sowie der CAGR von 6,16 % kalkuliert.

Wie ist der Umfang und die Abdeckung des Marktreports definiert?

Der Report deckt den globalen Markt für Aeroengine‑Lüfterblätter ab, segmentiert nach Triebwerktyp (Turbofan, Turboprop, Turbojet) und Materialtyp (Titanlegierungen, Aluminiumlegierungen, Stahl, Verbundwerkstoffe). Regionale Analysen umfassen Nordamerika, Europa, Asien‑Pazifik und andere wichtige Märkte. Die Untersuchung beschränkt sich auf die im Bericht genannten Zahlen und Trends, ohne spekulative Marktanteile.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen stehen im Fokus?

C‑FAN hat 2023 ein neues Titan‑Lüfterblatt mit integrierter Sensortechnologie eingeführt. CFM International und GE Aviation announceierten eine Kooperation im Bereich additiver Fertigung für Turbofan‑Komponenten. Pratt & Whitney präsentierte 2024 ein Verbundwerkstoff‑Lüfterblatt für die nächste Generation von Wide‑Body‑Flugzeugen. Rolls‑Royce stärkte seine Position durch den Erwerb einer spezialisierten Werkstofffirma, während Safran S.A. eine strategische Partnerschaft mit einem asiatischen OEM einging, um die regionale Lieferkette zu erweitern.