Was versteht man unter dem Biopolymer‑Verpackungsmarkt – Definition, Umfang und Bedeutung?

Der Biopolymer‑Verpackungsmarkt umfasst alle Verpackungslösungen, die aus biologisch abbaubaren oder biobasierten Polymeren hergestellt werden. Diese Materialien ersetzen konventionelle Kunststoffe aus Erdöl und bieten Vorteile wie geringere CO₂‑Emissionen, bessere End‑of‑Life‑Optionen (Kompostierung, industrielles Recycling) und ein positives Image für Unternehmen, die Nachhaltigkeit kommunizieren wollen. Der Markt deckt sämtliche Endnutzerbranchen ab – von Lebensmitteln und Getränken über Kosmetik‑ und Körperpflegeprodukte bis hin zu pharmazeutischen Anwendungen. Durch strengere regulatorische Vorgaben und das wachsende Umweltbewusstsein der Konsumenten gewinnt die biobasierte Verpackung zunehmend an strategischer Bedeutung für Hersteller und Marken.

Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Biopolymer‑Verpackungsmarkt?

Wesentliche Treiber sind die verschärfte Gesetzgebung zu Einweg‑Plastik, das steigende Verbraucherinteresse an nachhaltigen Verpackungen und die technologische Weiterentwicklung biobasierter Polymere, die bessere Barriere‑ und mechanische Eigenschaften ermöglichen. Restriktionen ergeben sich aus hohen Rohstoffkosten, begrenzten Produktionskapazitäten und dem noch nicht vollständig ausgereiften Recycling‑ bzw. Kompostierungsinfrastruktur. Zu den Herausforderungen zählen die Sicherstellung von Lebensmittel‑ und Produktsicherheit sowie die Skalierung von Lieferketten. Chancen liegen in der Entwicklung neuer Polymerklassen (z. B. Polyhydroxyalkanoate), Partnerschaften zwischen Biokunststoff‑Herstellern und traditionellen Verpackungsunternehmen und der Erschließung wachsender Märkte in Asien‑Pazifik, wo Umweltvorschriften zunehmend strenger werden.

Wie sehen die aktuellen Wachstumstrends im Biopolymer‑Verpackungsmarkt aus?

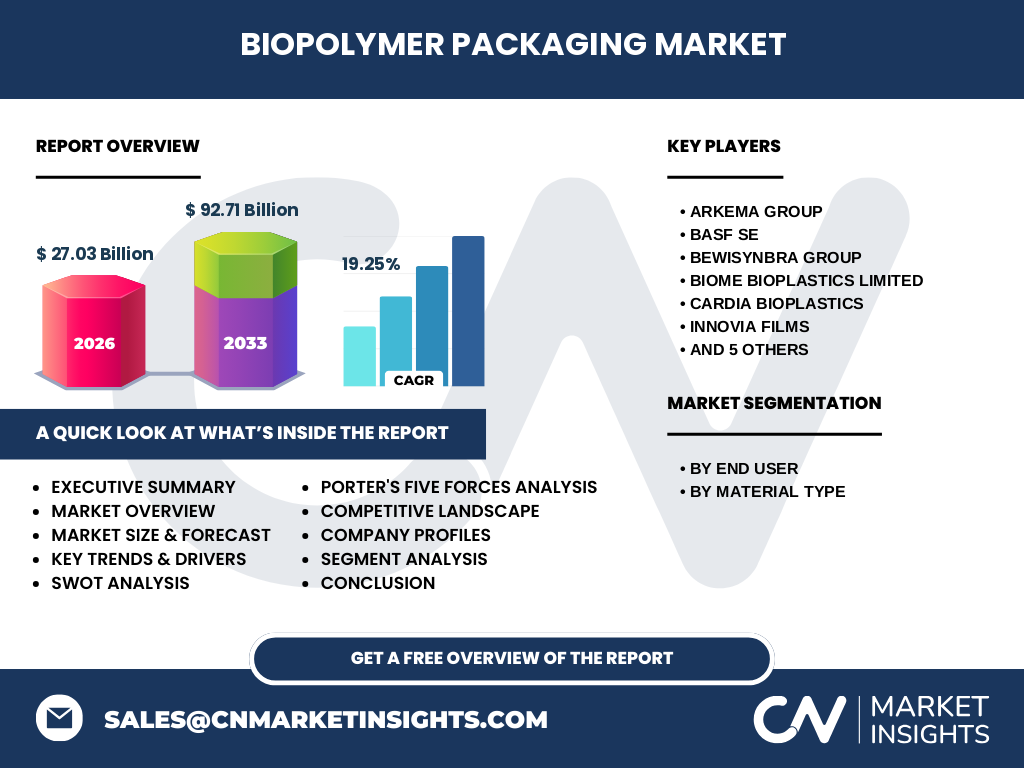

Der Markt erlebt ein starkes Wachstum von 19,25 % CAGR, getrieben durch Innovationen in der Materialforschung, insbesondere bei Polylactiden und Bio‑Polyethylen, die verbesserte Thermostabilität und Barriereeigenschaften bieten. Unternehmen investieren in großtechnische Produktionsanlagen, um Skaleneffekte zu realisieren. Darüber hinaus setzen immer mehr Marken auf „green packaging“ als Differenzierungsmerkmal, was die Nachfrage nach personalisierbaren, kompostierbaren Lösungen beflügelt. Ein weiterer Trend ist die Integration von Mehrschichtsystemen, die verschiedene Biopolymere kombinieren, um optimale Leistungsprofile zu erreichen, ohne die ökologische Bilanz zu beeinträchtigen.

Welchen Einfluss hatte COVID‑19 auf den Biopolymer‑Verpackungsmarkt und wie gestaltet sich die Erholung?

Die Pandemie führte zu einem kurzfristigen Rückgang bei nicht‑essentialen Konsumgütern, während die Nachfrage nach sicheren Lebensmittel‑ und Medizinverpackungen gleichzeitig anstieg. Lieferkettenunterbrechungen erhöhten die Rohstoffpreise, jedoch beschleunigten die erhöhten Hygienestandards das Interesse an Einweg‑Verpackungen aus biobasierten Kunststoffen, da sie sowohl sicher als auch nachhaltig sind. Nach der akuten Phase hat sich der Markt schnell erholt, unterstützt durch staatliche Förderprogramme für umweltfreundliche Verpackungen und ein gestiegenes Verbraucherbewusstsein für nachhaltige Lösungen.

Wie ist das Wettbewerbsumfeld im Biopolymer‑Verpackungsmarkt – wichtige Akteure und Marktkonsolidierung?

Der Markt ist von einer Mischung aus großen Chemiekonzernen (z. B. BASF SE, The Dow Chemical Company, Arkema Group) und spezialisierten Biokunststoff‑Unternehmen (z. B. NatureWorks LLC, Biome Bioplastics Limited, Cardia Bioplastics) geprägt. Durch strategische Übernahmen und Joint Ventures festigen diese Akteure ihre Marktposition und erweitern das Produktportfolio. Beispielsweise haben mehrere Unternehmen Partnerschaften mit Lebensmittelherstellern geschlossen, um maßgeschneiderte Lösungen zu entwickeln. Die Konsolidierung führt zu stärkeren Forschungs‑ und Entwicklungs‑Budgets, was die Innovationsgeschwindigkeit weiter erhöht.

Was sind die zentralen Erkenntnisse des Executive Summary zum Biopolymer‑Verpackungsmarkt?

Der Biopolymer‑Verpackungsmarkt weist mit einem aktuellen Volumen von 27,03 Mrd. USD (2026) und einer erwarteten Steigerung auf 92,71 Mrd. USD bis 2033 ein außerordentlich hohes Wachstumspotenzial auf. Schlüsseltrends sind die regulatorische Unterstützung, die wachsende Verbraucherakzeptanz und technologische Fortschritte in Polymerklassen. Trotz hoher Rohstoffkosten bieten Skaleneffekte und zunehmende Recycling‑Infrastruktur langfristige Wettbewerbsvorteile. Die wichtigsten Akteure investieren in Technologie‑Allianzen, um Marktanteile zu sichern, wobei die Region Asien‑Pazifik das größte Wachstumspotenzial aufweist.

Wie entwickelt sich der Biopolymer‑Verpackungsmarkt in den Jahren 2025‑2032?

Unter Annahme des bisherigen CAGR von 19,25 % wird der Markt bis 2032 voraussichtlich ein Volumen erreichen, das das 2033‑Ziel von 92,71 Mrd. USD leicht überschreiten könnte. Das Wachstum wird von kontinuierlichen Investitionen in Produktionskapazitäten, der Einführung neuer Polymertypen und der zunehmenden Integration von Biokunststoffen in bestehende Verpackungslinien getrieben. Die Nachfrage aus den Segmenten Lebensmittel & Getränke sowie Pharmazeutisch wird besonders stark wachsen, unterstützt durch strengere Hygiene‑ und Umweltvorschriften.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Die Segmentierung nach Endnutzer zeigt, dass Lebensmittel und Getränke den größten Anteil am Gesamtmarkt besitzen, gefolgt von Kosmetik‑ und Körperpflegeprodukten sowie dem pharmazeutischen Sektor. Bei den Materialtypen dominieren Polylactide und Bio‑Polyethylen, da sie die besten Kombinationen aus Barriere‑ und mechanischen Eigenschaften bieten. Weitere bedeutende Materialien sind Bio‑Polyethylenterephthalat, Stärke, Zellulose, PBAT, Polyhydroxyalkanoate und Polybutylensuccinat, die jeweils Nischenanwendungen bedienen und das Gesamtspektrum an nachhaltigen Lösungen erweitern.

Wie sieht die globale Marktgröße und der Anteil nach Regionen aus?

Der Biopolymer‑Verpackungsmarkt ist weltweit verteilt, wobei Nordamerika und Europa bereits signifikante Marktanteile besitzen, getrieben durch strenge Umweltgesetze und ein hohes Verbraucherbewusstsein. Asien‑Pazifik weist das schnellste Wachstumspotenzial auf, bedingt durch steigende Urbanisierung, wachsende Lebensmittelindustrie und zunehmende regulatorische Maßnahmen gegen Einweg‑Plastik. Südamerika und der Mittlere Osten zeigen ebenfalls ein moderates Wachstum, unterstützt durch lokale Initiativen zur Reduktion von Kunststoffabfällen.

Welche regionalen Marktleistungen charakterisieren den Biopolymer‑Verpackungsmarkt?

In Nordamerika dominieren Unternehmen wie The Dow Chemical Company und Arkema im Bereich High‑Performance‑Biopolymere. Europa profitiert von starken Forschungsnetzwerken, insbesondere in Deutschland, Frankreich und den Niederlanden, wo Unternehmen wie BASF SE und NatureWorks LLC ihre Produktion ausbauen. Asien‑Pazifik verzeichnet ein rasches Wachstum durch Investitionen in Produktionsstätten in China, Indien und Südostasien, unterstützt von staatlichen Förderprogrammen für grüne Technologien. Diese Regionen zeigen unterschiedliche Reifegrade, jedoch alle ein starkes Engagement für die Umstellung auf biobasierte Verpackungen.

Welche führenden Unternehmensprofile prägen den Biopolymer‑Verpackungsmarkt?

Arkema Group fokussiert sich auf die Entwicklung von Bio‑Polyethylenterephthalat, während BASF SE ein breites Portfolio von Polylactiden und Bio‑Polyethylen anbietet. NatureWorks LLC ist als Pionier im Polylactid‑Segment bekannt und betreibt mehrere Produktionsanlagen weltweit. Biome Bioplastics Limited spezialisiert sich auf kompostierbare Materialien aus Stärke und Zellulose. Weitere wichtige Akteure wie BEWiSynbra Group, Cardia Bioplastics, Innovia Films, Plantic Technologies Limited, Spectra Packaging Ltd., United Biopolymers, S.A. und The Dow Chemical Company ergänzen das Marktgefüge durch Produktinnovationen, strategische Partnerschaften und geografische Expansion.

Wie lautet die Porter's Five Forces Analyse für den Biopolymer‑Verpackungsmarkt?

Bedrohung durch neue Konkurrenten: Moderat, da hoher Kapitaleinsatz und technische Expertise Einstiegshürden bilden.

Verhandlungsmacht der Lieferanten: Relativ stark, da Rohstoffe wie nachwachsende Rohstoffe und Vorläufermonomere begrenzt sind.

Verhandlungsmacht der Abnehmer: Zunehmend, da große Marken nachhaltige Verpackungen fordern und Preisdruck ausüben.

Bedrohung durch Ersatzprodukte: Niedrig bis moderat, weil herkömmliche Kunststoffe weiterhin billig sind, jedoch regulatorisch eingeschränkt werden.

Rivalität unter bestehenden Unternehmen: Hoch, getrieben durch Innovationen, Patentkämpfe und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Biopolymer‑Verpackungsmarkt ableiten?

Stärken: Umweltfreundlichkeit, wachsendes regulatorisches Umfeld, technologische Fortschritte bei Polymertypen.

Schwächen: Höhere Produktionskosten, begrenzte Skalierbarkeit, teilweise noch geringere Performance gegenüber konventionellen Kunststoffen.

Chancen: Expansion in Schwellenländer, Entwicklung neuer Biopolymere, Partnerschaften mit Lebensmittel‑ und Pharmaunternehmen.

Risiken: Rohstoffpreisschwankungen, Unsicherheiten in der Kompostierungsinfrastruktur, mögliche regulatorische Änderungen.

Wie gestaltet sich die Wertschöpfungskette im Biopolymer‑Verpackungsmarkt?

Die Wertschöpfungskette beginnt bei der Gewinnung nachwachsender Rohstoffe (z. B. Mais, Zuckerrohr), gefolgt von der chemischen Polymerisation zu Biopolymeren. Anschließend erfolgt die Granulierung und Umwandlung in Folien, Behälter oder Spritzguss‑Komponenten. Der nächste Schritt ist die Integration in Verpackungslösungen durch Marken- oder Vertragshersteller. Abschließend kommen die Logistik, der Vertrieb und das End‑of‑Life‑Management (Kompostierung, Recycling) hinzu. Jeder Schritt erfordert enge Kooperation zwischen Landwirten, Chemieunternehmen, Verpackungsdesignern und Entsorgungsdienstleistern, um die Nachhaltigkeitsziele zu erreichen.

Welche wichtigsten Investitions‑Insights lassen sich für den Biopolymer‑Verpackungsmarkt ableiten?

Investoren sollten Unternehmen mit klaren F&E‑Strategien und skalierbaren Produktionsanlagen bevorzugen. Schlüsselbereiche für Kapitalflüsse sind die Erweiterung von Produktionskapazitäten für Polylactide und Bio‑Polyethylen, die Entwicklung neuer, leistungsfähiger Biopolymere (z. B. Polyhydroxyalkanoate) sowie strategische Allianzen mit Lebensmittel‑ und Pharmafirmen, um den Marktzugang zu beschleunigen. Zudem bieten sich Investitionen in Recycling‑ und Kompostierungsinfrastrukturen als ergänzende Wertschöpfungsbereiche an.

Wie lautet das Fazit des Berichts zum Biopolymer‑Verpackungsmarkt?

Der Biopolymer‑Verpackungsmarkt befindet sich in einer dynamischen Wachstumsphase, angetrieben von regulatorischen Rahmenbedingungen, technologischem Fortschritt und starkem Verbraucherinteresse an Nachhaltigkeit. Trotz bestehender Kosten‑ und Skalierungsherausforderungen bietet das Marktumfeld erhebliche Chancen für Unternehmen, die innovative Materiallösungen und integrierte Wertschöpfungsketten bereitstellen können. Die prognostizierte Verdreifachung des Marktvolumens bis 2033 unterstreicht das massive Potenzial für langfristige Investitionen.

Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse kombiniert Primärforschung (Interviews mit Branchenexperten, Befragungen von Endnutzern) und Sekundärforschung (Unternehmensberichte, Fachliteratur, Datenbanken). Marktgrößen wurden über das Bottom‑Up‑Verfahren aus Produktions‑ und Absatzdaten ermittelt, während Wachstumsprognosen auf historischen Trends, CAGR‑Berechnungen und Szenario‑Modellierung basieren. Die Validität der Ergebnisse wurde durch Peer‑Review und Abgleich mit öffentlich verfügbaren Statistiken sichergestellt.

Welcher Umfang und welche Grenzen hat die Forschung zum Biopolymer‑Verpackungsmarkt?

Der Forschungsumfang deckt globale Marktgrößen, Segmente nach Endnutzer und Materialtyp, regionale Analysen, Wettbewerbslandschaft sowie strategische Analysen (Porter, SWOT, Wertschöpfungskette) ab. Einschränkungen ergeben sich aus dem begrenzten Zugang zu proprietären Unternehmensdaten und der Notwendigkeit, auf veröffentlichte Informationen zurückzugreifen. Dennoch bietet die Studie einen umfassenden Überblick über aktuelle Trends und zukünftige Entwicklungen.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Biopolymer‑Verpackungsmarkt?

Zu den führenden Unternehmen zählen Arkema Group, BASF SE, BEWiSynbra Group, Biome Bioplastics Limited, Cardia Bioplastics, Innovia Films, NatureWorks LLC, Plantic Technologies Limited, Spectra Packaging Ltd., The Dow Chemical Company und United Biopolymers, S.A. Aktuelle Entwicklungen umfassen die Einführung neuer Polylactid‑Grade mit verbesserter Temperaturbeständigkeit, strategische Joint Ventures zwischen Biokunststoff‑Herstellern und großen Lebensmittelkonzernen, sowie Investitionen in neue Produktionsstätten in Asien. Mehrere Unternehmen haben kürzlich Partnerschaften zur Entwicklung von kompostierbaren Mehrschichtverpackungen angekündigt, die sowohl die Haltbarkeit von Produkten erhöhen als auch die Umweltbilanz verbessern.