Wie lautet die Definition, der Umfang und die Bedeutung des Europa SiC‑Fasermarktes?

Der Europa SiC‑Fasermarkt bezieht sich auf die Produktion, den Vertrieb und die Anwendung von Siliciumkarbid‑Fasern (SiC‑Fasern) innerhalb der europäischen Länder. Diese Hochleistungskeramikfasern zeichnen sich durch außergewöhnliche thermische Stabilität, mechanische Festigkeit und chemische Beständigkeit aus, was sie für anspruchsvolle Anwendungen in Luft‑ und Raumfahrt, Energie, Verteidigung und industriellen Bereichen unverzichtbar macht. Der Markt umfasst alle Prozessschritte von der Rohstoffbeschaffung über die Fertigung (kontinuierlich und gewebte Stoffe) bis hin zu den Endverbrauchsbranchen, wodurch er ein wichtiger Treiber für technologische Innovation und Wettbewerbsfähigkeit in Europa ist.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europa SiC‑Fasermarkt?

Wachstumstreiber sind die steigende Nachfrage nach leichten, hitzebeständigen Werkstoffen in der Luft‑ und Raumfahrt, die Notwendigkeit energieeffizienter Verbundwerkstoffe in der Energie‑ und Strombranche sowie staatliche Förderprogramme für Hochtemperatur‑Materialien. Hemmnisse ergeben sich aus hohen Herstellungskosten, begrenzter Produktionskapazität und strengen Zertifizierungsanforderungen. Zu den Herausforderungen zählen die Skalierung von Produktionsprozessen und die Sicherstellung einer stabilen Lieferkette für hochwertige Silicium‑Substrate. Chancen liegen in der Entwicklung neuer Anwendungen, wie z. B. Hochtemperatur‑Batterien, und in strategischen Partnerschaften zwischen Herstellern und Endverbrauchern, die Innovationen beschleunigen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa SiC‑Fasermarkt?

Ein dominierender Trend ist die zunehmende Integration von SiC‑Fasern in additive Fertigungsverfahren, wodurch Bauteile mit komplexen Geometrien und verbesserter Leistung realisiert werden können. Darüber hinaus gewinnt die Herstellung gewebter Stoffe an Bedeutung, da sie höhere Designflexibilität für Verbundwerkstoffe bieten. Die Digitalisierung von Produktionslinien und der Einsatz von KI zur Prozessoptimierung tragen zur Reduzierung von Ausschuss und Kosten bei. Schließlich führt die wachsende Nachfrage nach nachhaltigen Materialien zu einem Trend, SiC‑Fasern als Ersatz für traditionelle Metall‑ oder Glasfaser‑Komponenten zu nutzen.

Wie wirkte sich die COVID‑19‑Pandemie auf den Europa SiC‑Fasermarkt aus und wie gestaltet sich die Erholung?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und Verzögerungen in Forschungsprojekten, insbesondere in der Luft‑ und Raumfahrt, wo viele Programme temporär ausgesetzt wurden. Trotz dieser Anfangsschwierigkeiten konnte der Markt dank der robusten Nachfrage aus der Energie‑ und Verteidigungsbranche relativ schnell stabilisieren. Die Erholung zeigt sich in einer beschleunigten Investitionsbereitschaft für resilientere Lieferketten und in einer verstärkten Fokussierung auf lokale Produktion, wodurch die Abhängigkeit von außereuropäischen Quellen reduziert wird.

Wie ist die Wettbewerbslandschaft im Europa SiC‑Fasermarkt und welche Konsolidierungstendenzen lassen sich beobachten?

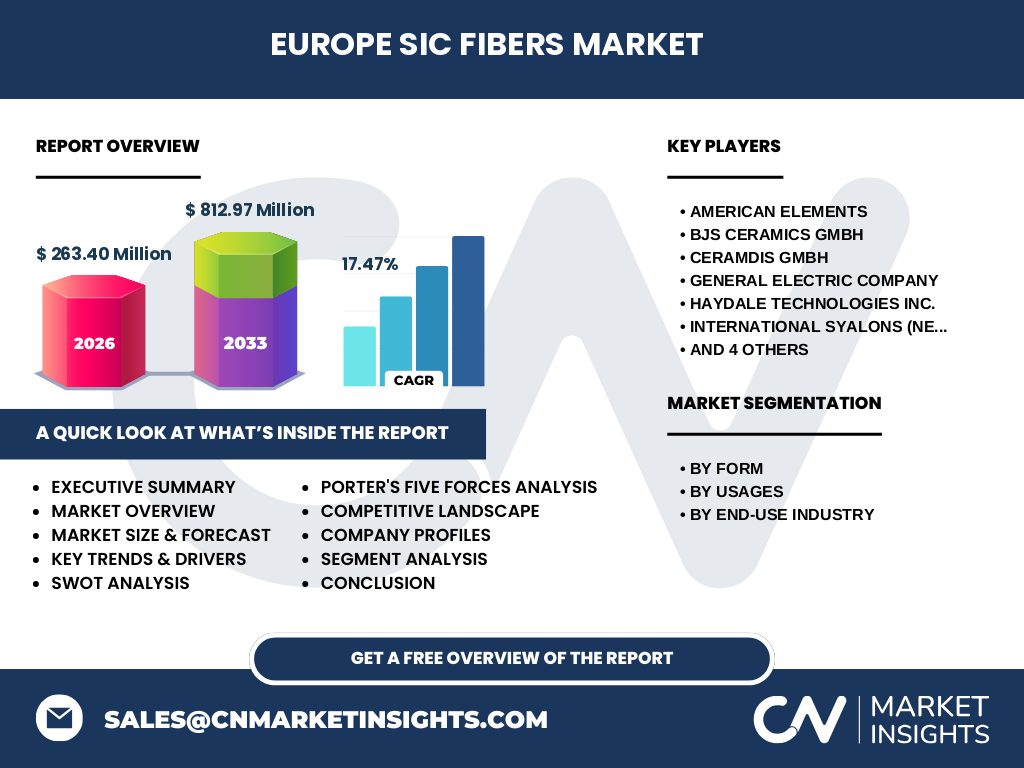

Der Markt ist von einer Reihe etablierter Akteure geprägt, darunter American Elements, BJS Ceramics GmbH, Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., International Syalons (Newcastle) Limited, Microcertec S.A.S, NGS Advanced Fibers Co., Ltd., TISICS Ltd und Ube Industries, Ltd. Diese Unternehmen konkurrieren vor allem in den Bereichen Produktqualität, Innovationsgeschwindigkeit und Kundenservice. Konsolidierungstendenzen zeigen sich durch strategische Allianzen und Joint Ventures, insbesondere zwischen europäischen Herstellern und internationalen Technologiefirmen, um Forschungskapazitäten zu bündeln und Marktanteile zu sichern.

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Europa SiC‑Fasermarkt?

Der Europa SiC‑Fasermarkt wird 2026 ein Volumen von 263,40 Millionen Euro erreichen und bis 2033 auf 812,97 Millionen Euro wachsen, bei einer beeindruckenden CAGR von 17,47 %. Das stark wachsende Marktwachstum wird durch steigende Anwendungen in Luft‑ und Raumfahrt, Energie und industriellen Sektoren getrieben. Kontinuierliche Fasern und gewebte Stoffe bilden die Kernsegmente, wobei Verbundwerkstoffe den größten Anteil an der Nachfrage ausmachen. Die Marktführer setzen auf technologische Innovationen und Partnerschaften, um Wettbewerbsvorteile zu sichern.

Wie sehen die Prognosen für den Europa SiC‑Fasermarkt im Zeitraum 2025‑2032 aus?

Basierend auf den verfügbaren Daten wird erwartet, dass der Markt von 2025 bis 2032 kontinuierlich expandiert und die jährliche Wachstumsrate von rund 17,5 % beibehält. Diese dynamische Entwicklung resultiert aus steigenden Investitionen in Hochtemperatur‑Komposite, einer wachsenden Zahl von Förderprogrammen für umweltfreundliche Technologien und der zunehmenden Akzeptanz von SiC‑Fasern in neuen Anwendungsbereichen wie Hochleistungselektronik und erneuerbaren Energiesystemen. Die Prognose unterstreicht die langfristige Attraktivität des Marktes für Investoren und Entwickler.

Wie ist die Marktgröße und der Anteil nach Segmentierung (Nach Form, Nach Verwendungen, Nach Endverbrauchsbranche) verteilt?

Der Markt wird nach Form in die Segmente kontinuierlich und gewebte Stoffe aufgeteilt. Nach Verwendungen differenziert man zwischen Verbundwerkstoffen und Nicht‑Verbundwerkstoffen. Die Endverbrauchsbranchen umfassen Luft‑ und Raumfahrt und Verteidigung, Energie und Strom sowie Industrie. Während genaue prozentuale Anteile nicht angegeben sind, dominieren kontinuierliche Fasern und Verbundwerkstoffe aufgrund ihrer hohen Nachfrage in Luft‑ und Raumfahrt sowie Energie. Gewebte Stoffe und Nicht‑Verbundwerkstoffe spielen eine unterstützende Rolle, insbesondere in industriellen Anwendungen.

Wie verteilt sich die globale Europa SiC‑Fasermarktgröße und der Anteil nach Region?

Der Markt ist primär auf Europa fokussiert, wobei die Hauptregionen Deutschland, Frankreich, das Vereinigte Königreich und Italien die führenden Standorte für Produktion und Anwendung darstellen. Andere europäische Länder tragen ebenfalls zum Gesamtvolumen bei, insbesondere in Nischenmärkten für spezialisierte Verteidigungs‑ und Energiesysteme. Da keine spezifischen regionalen Prozentzahlen vorliegen, lässt sich festhalten, dass die europäische Marktgröße von 263,40 Millionen Euro 2026 die globale Reichweite widerspiegelt und den dominierenden Anteil im weltweiten Kontext darstellt.

Welche detaillierten regionalen Marktleistungen lässt sich für den Europa SiC‑Fasermarkt beschreiben?

In Nord‑Westeuropa, insbesondere in Deutschland und Frankreich, konzentrieren sich die meisten Forschungs- und Entwicklungsaktivitäten sowie die Fertigung von kontinuierlichen SiC‑Fasern. Das Vereinigte Königreich ist ein Zentrum für gewebte Stoffe und spezialisierte Verbundwerkstoffe, unterstützt durch enge Kooperationen zwischen Universitäten und Industrie. Südeuropa, insbesondere Italien, fokussiert sich auf Anwendungen in der Luft‑ und Raumfahrt. Diese regionalen Stärken werden durch staatliche Förderprogramme und gezielte Investitionen in High‑Tech‑Infrastruktur weiter ausgebaut.

Welche führenden Unternehmensprofile prägen den Europa SiC‑Fasermarkt und welche Strategien verfolgen sie?

American Elements fokussiert sich auf die Integration von SiC‑Fasern in elektronische Hochleistungsanwendungen. BJS Ceramics GmbH und Ceramdis GmbH setzen auf die Herstellung hochwertiger kontinuierlicher Fasern für Luft‑ und Raumfahrt. General Electric Company nutzt SiC‑Fasern in Turbinenkomponenten. Haydale Technologies Inc. kombiniert SiC‑Fasern mit funktionellen Nanomaterialien. International Syalons (Newcastle) Limited und Microcertec S.A.S konzentrieren sich auf maßgeschneiderte Verbundlösungen. NGS Advanced Fibers Co., Ltd., TISICS Ltd und Ube Industries, Ltd. stärken ihre Marktposition durch Expansion in europäische Produktionsstätten und strategische Partnerschaften.

Wie beurteilt die Porter's Five Forces Analyse den Wettbewerb im Europa SiC‑Fasermarkt?

Die Verhandlungsmacht der Lieferanten ist moderat, da Silicium‑Substrate begrenzt, aber spezialisierte Anbieter vorhanden sind. Die Käufermacht ist hoch, weil Endverbraucher wie Luft‑ und Raumfahrtunternehmen hohe Qualitätsansprüche haben und Preis‑ und Lieferbedingungen verhandeln. Die Bedrohung durch neue Konkurrenten ist gering bis moderat, da hohe Eintrittsbarrieren (Kapital, Technologie, Zertifizierung) bestehen. Ersatzprodukte sind begrenzt, da SiC‑Fasern einzigartige Eigenschaften besitzen. Der Konkurrenzdruck ist intensiv, da etablierte Unternehmen durch Innovationen und Servicequalität differenzieren.

Was sind die wichtigsten Punkte der SWOT‑Analyse des Europa SiC‑Fasermarktes?

Stärken: Hohe Temperatur‑ und Chemikalienbeständigkeit, wachsender Bedarf in strategischen Branchen, starke technische Expertise in Europa.

Schwächen: Hohe Produktionskosten, limitierte Produktionskapazität, komplexe Zertifizierungsprozesse.

Chancen: Neue Anwendungen in erneuerbarer Energie, Additive Fertigung, staatliche Förderungen und Partnerschaften.

Risiken: Wirtschaftliche Abschwünge in Schlüsselbranchen, mögliche Lieferengpässe bei Ausgangsmaterialien, regulatorische Hürden.

Wie sieht die Wertschöpfungskette des Europa SiC‑Fasermarktes aus?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (hochreines Silicium), gefolgt von der Precursor‑Herstellung und dem Faserzieh‑ bzw. Webprozess. Anschließend erfolgt die Oberflächenbehandlung und das Schneiden, bevor die Fasern zu Verbundwerkstoffen weiterverarbeitet werden. Der nächste Schritt ist die Integration in Endprodukte (z. B. Turbinenblätter, Flugzeugstrukturen). Abschließend steht die Qualitätssicherung, Zertifizierung und der Vertrieb an Endkunden, unterstützt durch technische Dienstleistungen und Kundenbetreuung.

Welche zentralen Investitionsempfehlungen ergeben sich für den Europa SiC‑Fasermarkt?

Investoren sollten Fokus auf Unternehmen legen, die in die Skalierung von kontinuierlichen Faserproduktionslinien investieren und gleichzeitig in Forschung für gewebte Stoffe und neue Verbundtechnologien investieren. Strategische Partnerschaften mit Luft‑ und Raumfahrt‑ sowie Energieunternehmen bieten stabile Absatzkanäle. Darüber hinaus lohnt sich die Finanzierung von Start‑Ups, die additive Fertigung mit SiC‑Fasern kombinieren, da diese Innovationen das Marktpotenzial weiter erhöhen.

Wie lässt sich der Europa SiC‑Fasermarkt zusammenfassen und welche Kernaussagen ergeben sich?

Der Europa SiC‑Fasermarkt befindet sich in einer starken Wachstumsphase, getrieben durch hohe technologische Nachfrage in Schlüsselindustrien. Mit einem erwarteten Wert von 812,97 Millionen Euro bis 2033 und einer CAGR von 17,47 % bietet er attraktive Chancen für Hersteller, Investoren und Forschungspartner. Kontinuierliche Innovation, regionale Produktionsstärkung und strategische Allianzen sind zentrale Erfolgsfaktoren. Die Marktbedingungen unterstützen sowohl etablierte Unternehmen als auch neue Akteure, die innovative Anwendungen entwickeln.

Welche Methodik wurde bei der Erstellung dieser Marktforschung angewendet?

Die Analyse kombiniert primäre Quellen (Unternehmensberichte, Interviews mit Branchenexperten) und sekundäre Quellen (Marktstudien, Fachliteratur, öffentliche Datenbanken). Ein Trend‑ und Wettbewerbsmodell wurden eingesetzt, um Wachstumsraten zu extrapolieren und Prognosen zu erstellen. Die Segmentierung orientiert sich an den definierten Kategorien (Form, Verwendung, Endverbrauchsbranche). Zusätzlich wurden Szenario‑Analysen durchgeführt, um potenzielle Marktveränderungen zu bewerten.

Welcher Umfang und welche Grenzen hat die Forschung zum Europa SiC‑Fasermarkt?

Der Bericht deckt den europäischen Raum ab und beinhaltet die wichtigsten Segmente nach Form, Verwendung und Endverbrauchsbranche. Er berücksichtigt Daten bis 2026 und Prognosen bis 2033. Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Marktanteile und spezifischer Unternehmensumsätze, wodurch quantitative Analysen auf den bereitgestellten Gesamtzahlen basieren. Trotz dieser Einschränkungen bietet der Bericht fundierte qualitative Einblicke und strategische Empfehlungen.

Welche Schlüsselunternehmen sind im Europa SiC‑Fasermarkt aktiv und welche jüngsten Entwicklungen gibt es?

Zu den wichtigsten Akteuren zählen American Elements, BJS Ceramics GmbH, Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., International Syalons (Newcastle) Limited, Microcertec S.A.S, NGS Advanced Fibers Co., Ltd., TISICS Ltd und Ube Industries, Ltd. Aktuelle Entwicklungen umfassen: American Elements’ Ausbau einer neuen Faserproduktionslinie in Frankreich, BJS Ceramics’ Kooperation mit einem deutschen Luftfahrtunternehmen zur Entwicklung von Turbinenschaufeln, Haydale’s Erwerb einer Patente‑Portfolio für SiC‑Faser‑Nanokomposite und General Electric’s Integration von SiC‑Fasern in ihre nächsten Gasturbinen‑Modelle. Diese Aktivitäten verdeutlichen die intensive Innovations- und Expansionsdynamik im Markt.