Was versteht man unter dem Europa‑Markt für Wartung von Medizingeräten und warum ist er bedeutend?

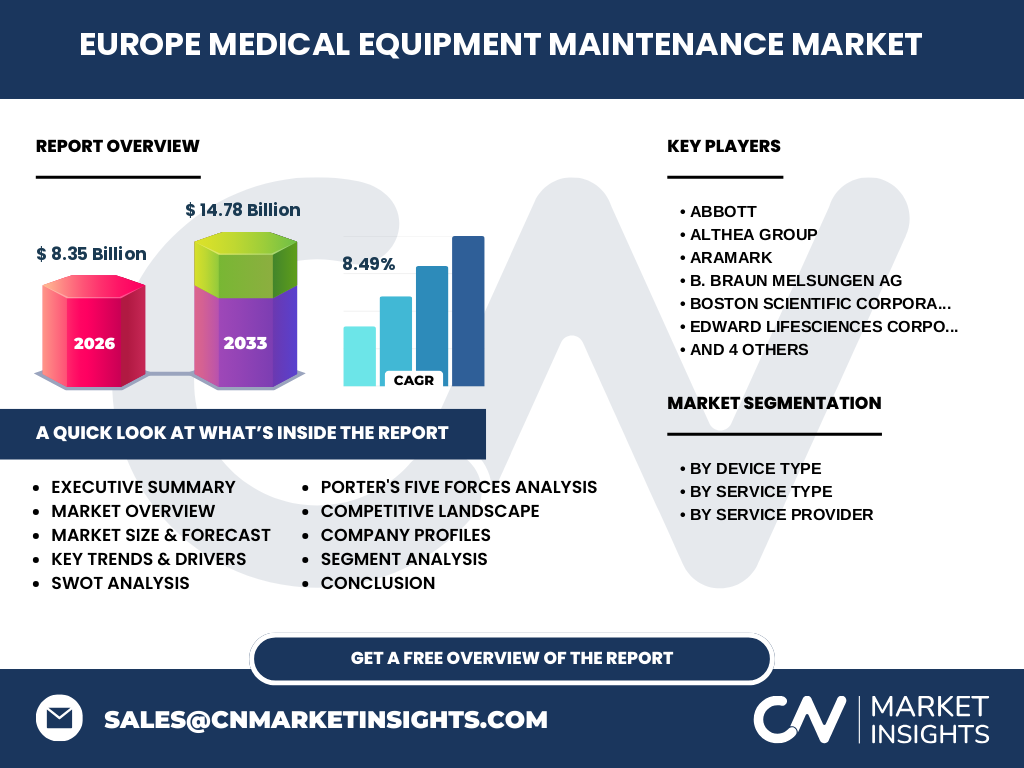

Der Europa‑Markt für Wartung von Medizingeräten umfasst alle Service‑ und Instandhaltungsaktivitäten, die an medizinischen Geräten in den europäischen Ländern durchgeführt werden. Dazu zählen präventive Wartung, korrigierende Reparaturen sowie Betriebswartung für Geräte wie elektromechanische Systeme, Endoskope, chirurgische Instrumente und weitere medizinische Geräte. Die Wartung ist ein kritischer Erfolgsfaktor für die Patientensicherheit, die Einhaltung gesetzlicher Vorgaben (z. B. MDD/MDR) und die Optimierung der Gesamtkosten von Gesundheitseinrichtungen. Mit einem Marktvolumen von 8,35 Mrd. € im Jahr 2026 und einer erwarteten Steigerung auf 14,78 Mrd. € bis 2033 (CAGR 8,49 %) zeigt die Branche ein starkes Wachstumspotenzial, das für Hersteller, Service‑Provider und Investoren von hoher strategischer Relevanz ist.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europa‑Markt für Wartung von Medizingeräten?

Zu den wichtigsten Treibern zählen die steigende Zahl von Krankenhausaufenthalten, der zunehmende Einsatz hochkomplexer Geräte und strengere regulatorische Anforderungen, die regelmäßige Wartungsnachweise verlangen. Weitere Impulse kommen aus dem demografischen Wandel und dem wachsenden Fokus auf Präventionsmedizin. Hemmnisse ergeben sich durch Fachkräftemangel im technischen Service, hohe Investitionskosten für spezialisierte Prüf‑ und Kalibrieranlagen sowie komplexe Beschaffungsprozesse in öffentlichen Gesundheitssystemen. Herausforderungen umfassen die Integration von Digitalisierung (IoT‑Monitoring) und die Sicherstellung von Service‑Qualität über verschiedene Ländergrenzen hinweg. Chancen liegen in der Ausweitung von Managed‑Service‑Modellen, Kooperationen zwischen OEMs und unabhängigen Serviceorganisationen sowie dem Ausbau von Fernwartungs‑ und Predictive‑Maintenance‑Lösungen.

Welche aktuellen und aufkommenden Wachstumstrends lassen sich im Europa‑Markt für Wartung von Medizingeräten beobachten?

Ein klarer Trend ist die Digitalisierung von Wartungsprozessen: Echtzeit‑Monitoring, Remote‑Diagnose und datenbasierte Predictive‑Maintenance reduzieren Ausfallzeiten und senken Kosten. Gleichzeitig wächst das Interesse an nachhaltigen Service‑Modellen, bei denen Reparatur statt Neuanschaffung gefördert wird. Die Nachfrage nach spezialisierten Wartungsdiensten für Endoskopiegeräte und hochpräzise elektromechanische Systeme steigt, da diese Geräte besonders empfindlich sind. Darüber hinaus gewinnt die Integration von Service‑Verträgen in Gesamtpaketen („Equipment‑as‑a‑Service“) an Bedeutung, weil Krankenhäuser langfristige Kostensicherheit suchen.

Wie hat die COVID‑19‑Pandemie den Europa‑Markt für Wartung von Medizingeräten beeinflusst und welche Erholungsphase ist erkennbar?

Die Pandemie führte im ersten Jahr zu Unterbrechungen bei geplanten Wartungsarbeiten, weil viele Einrichtungen Ressourcen auf die Behandlung von Covid‑Patienten umstellen mussten. Gleichzeitig erhöhte sich die Belastung kritischer Geräte, was wiederum den Bedarf an schneller, ad‑hoc‑Wartung steigerte. Nach 2021 setzte ein Aufholprozess ein: Aufgeschobene Präventivwartungen wurden nachgeholt, und die Branche profitierte von gesteigerten Investitionen in Hygiene‑ und Sicherheitsausrüstung. Der aktuelle Trend zeigt eine robuste Erholung, unterstützt durch das kontinuierliche Wachstum des Marktes (CAGR 8,49 %) und die zunehmende Akzeptanz digitaler Service‑Tools.

Wie sieht die Wettbewerbslandschaft im Europa‑Markt für Wartung von Medizingeräten aus und welche Konsolidierungstendenzen gibt es?

Der Markt ist durch eine Mischung aus großen OEM‑Serviceabteilungen (z. B. Abbott, B. Braun, Johnson & Johnson Services) und unabhängigen Serviceorganisationen (Althea Group, Aramark) geprägt. Während OEMs den Vorteil haben, Originalteile und spezifisches Fachwissen zu bieten, fokussieren unabhängige Anbieter auf Kosteneffizienz und flexible Vertragsmodelle. In den letzten Jahren kam es zu mehreren strategischen Akquisitionen, insbesondere von kleineren regionalen Dienstleistern durch größere Player, um das Service‑Portfolio zu erweitern und geografische Präsenz zu stärken. Diese Konsolidierung erhöht die Markteintritts‑Barrieren für neue Unternehmen.

Was fasst das Executive Summary des Berichts zum Europa‑Markt für Wartung von Medizingeräten zusammen?

Der Bericht zeigt, dass der europäische Wartungsmarkt für Medizingeräte ein stark wachsendes Segment mit einem Volumen von 8,35 Mrd. € (2026) und einer Prognose von 14,78 Mrd. € bis 2033 (CAGR 8,49 %) darstellt. Haupttreiber sind regulatorische Vorgaben, technologische Komplexität und demografischer Wandel. Digitale Service‑Lösungen und Managed‑Service‑Modelle bieten erhebliche Chancen, während Fachkräftemangel und regulatorische Komplexität Herausforderungen bleiben. Die Wettbewerbslandschaft ist fragmentiert, aber konsolidiert sich zunehmend, wobei OEMs und unabhängige Dienstleister beide zentrale Rollen spielen. Investoren sollten auf Unternehmen setzen, die Innovationsfähigkeit in Digitalisierung und Service‑Integration nachweisen können.

Wie wird sich der Europa‑Markt für Wartung von Medizingeräten in den Jahren 2025‑2032 voraussichtlich entwickeln?

Auf Basis des angegebenen CAGR von 8,49 % wird das Marktvolumen von 8,35 Mrd. € im Jahr 2026 kontinuierlich wachsen und bis 2032 voraussichtlich einen Wert von rund 15 Mrd. € erreichen. Das Wachstum wird durch steigende Nachfrage nach präventiver Wartung, verstärkte regulatorische Kontrollen und die Ausweitung von digitalen Wartungsplattformen getragen. Regionen mit hohen Investitionen in Gesundheitstechnologie, wie Westeuropa, werden besonders stark beitragen, während osteuropäische Märkte ein höheres Wachstumspotenzial durch nachholende Investitionen aufweisen.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Die Segmentierung erfolgt nach Gerätetyp, Servicetyp und Dienstleister. Beim Gerätetyp dominieren elektromedische Geräte und Endoskopiegeräte, da sie einen hohen Wartungsaufwand erfordern. Präventive Wartung macht den größten Teil des Servicevolumens aus, gefolgt von korrigierender Wartung und Betriebswartung. Bei den Dienstleistern teilen sich OEM‑basierte Services, unabhängige Serviceorganisationen und interne Wartungen die Marktanteile; OEMs besitzen häufig einen höheren Anteil bei hochspezialisierten Geräten, während unabhängige Anbieter bei Routinewartungen stärker vertreten sind.

Wie sieht die globale Verteilung des Europa‑Marktes für Wartung von Medizingeräten nach Regionen aus?

Der europäische Markt ist geografisch diversifiziert. Westeuropa (Deutschland, Frankreich, Großbritannien, Norditalien) trägt den größten Anteil, da dort die dichteste Konzentration von High‑Tech‑Krankenhäusern und strengere regulatorische Vorgaben existieren. Nordeuropa (Skandinavien) weist ein hohes Niveau an Digitalisierung und Service‑Outsourcing auf. Südeuropa (Spanien, Portugal, Süditalien) zeigt moderate Wachstumsraten, während Osteuropa (Polen, Tschechien, Ungarn) ein aufstrebendes Segment mit starkem Potenzial für zukünftige Investitionen darstellt.

Welche regionalen Besonderheiten und Leistungsentwicklungen zeigen sich im Europa‑Markt für Wartung von Medizingeräten?

In Deutschland und Frankreich ist die Einhaltung von MDR‑Standards besonders streng, was zu einem hohen Bedarf an zertifizierten Wartungsdiensten führt. In den Niederlanden und Skandinavien ist die Nutzung von Predictive‑Maintenance‑Plattformen bereits weit verbreitet, wodurch die Servicezyklen verkürzt werden. Südeuropäische Länder kämpfen häufig mit Budgetrestriktionen, setzen jedoch vermehrt auf Outsourcing zu unabhängigen Dienstleistern, um Kosten zu senken. Osteuropäische Märkte verzeichnen ein rasches Wachstum, getrieben durch EU‑Förderprogramme für Gesundheitsinfrastruktur.

Welche führenden Unternehmen agieren im Europa‑Markt für Wartung von Medizingeräten und welche Strategien verfolgen sie?

Zu den Marktführern zählen Abbott, B. Braun Melsungen AG, Johnson & Johnson Services, Medtronic, Stryker und Terumo. Diese Unternehmen setzen auf integrierte Service‑Portfolios, die neben Ersatzteilen auch digitale Wartungsplattformen und Schulungen umfassen. Unabhängige Serviceorganisationen wie Althea Group und Aramark fokussieren sich auf kosteneffiziente Vertragsmodelle und den Ausbau von regionalen Servicezentren. Viele Unternehmen verfolgen M&A‑Strategien, um lokale Expertise zu erwerben und ihr geografisches Netzwerk zu erweitern.

Wie beurteilt die Porter‑Fünf‑Kräfte‑Analyse die Wettbewerbsintensität im Europa‑Markt für Wartung von Medizingeräten?

Bedrohung durch neue Anbieter: mittel bis hoch, da niedrige Markteintrittsbarrieren bei unabhängigen Serviceorganisationen bestehen, jedoch hohe technische Anforderungen und regulatorische Hürden für OEM‑basierte Services. Verhandlungsmacht der Kunden: hoch, weil Krankenhäuser und Gesundheitssysteme große Volumina abnehmen und vertragliche Preisverhandlungen stark beeinflussen. Verhandlungsmacht der Lieferanten: moderat, da spezialisierte Ersatzteile von OEMs kontrolliert werden, aber alternative Quellen für generische Komponenten existieren. Bedrohung durch Substitute: gering, da der Ersatz von Wartungsdiensten durch Eigenwartung selten ist. Rivalität unter bestehenden Wettbewerbern: hoch, weil zahlreiche Anbieter um Marktanteile kämpfen und sich durch Service‑Qualität, digitale Lösungen und Preisgestaltung differenzieren.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus einer SWOT‑Analyse des Europa‑Marktes für Wartung von Medizingeräten?

Stärken: hohes Marktwachstum, regulatorische Notwendigkeit, zunehmende Digitalisierung, etablierte OEM‑Expertise.

Schwächen: Fachkräftemangel, hohe Kosten für spezialisierte Ausrüstung, fragmentiertes Dienstleister‑Ökosystem.

Chancen: Ausbau von Predictive‑Maintenance, Managed‑Service‑Modelle, Expansion in Osteuropa, Kooperationen zwischen OEMs und unabhängigen Dienstleistern.

Risiken: strengere regulatorische Änderungen, geopolitische Unsicherheiten, steigende Kosten für Ersatzteile, mögliche Lieferkettenunterbrechungen.

Wie gestaltet sich die Wertschöpfungskette im Europa‑Markt für Wartung von Medizingeräten?

Die Wertschöpfungskette beginnt mit dem Gerätehersteller, gefolgt von der Bereitstellung von Ersatzteilen und Service‑Tools. Danach erfolgt die Planung und Terminierung von Wartungsarbeiten (oft über digitale Plattformen). Der eigentliche Service wird von internen Wartungsteams, OEM‑Serviceabteilungen oder unabhängigen Serviceorganisationen durchgeführt. Nach Abschluss erfolgt die Dokumentation und das Reporting gemäß regulatorischer Vorgaben, gefolgt von Feedback‑ und Verbesserungsprozessen, die in die Produktentwicklung des Herstellers zurückfließen.

Welche Schlüsselerkenntnisse für Investoren ergeben sich aus dem Europa‑Markt für Wartung von Medizingeräten?

Investoren sollten Unternehmen mit starken digitalen Service‑Plattformen und klaren Managed‑Service‑Angeboten bevorzugen, da diese Modelle langfristige wiederkehrende Einnahmen sichern. Die wachsende Nachfrage nach präventiver Wartung und Predictive‑Maintenance eröffnet Wachstumspotenzial, besonders in Westeuropa. Beteiligungen an unabhängigen Serviceorganisationen, die geografische Expansion planen, bieten attraktive Renditen. Schließlich ist eine enge Zusammenarbeit mit OEMs ein wichtiger Schutz gegen regulatorische Risiken.

Welche abschließenden Erkenntnisse und wichtigsten Punkte liefert die Analyse des Europa‑Marktes für Wartung von Medizingeräten?

Der Markt ist robust wachsend (CAGR 8,49 %) und wird bis 2032 ein Volumen von rund 15 Mrd. € erreichen. Digitalisierung, regulatorische Vorgaben und demografischer Wandel sind die treibenden Kräfte. Die Wettbewerbslandschaft ist fragmentiert, konsolidiert sich aber zunehmend durch M&A‑Aktivitäten. Chancen liegen in Predictive‑Maintenance, Managed‑Service‑Modellen und der geografischen Expansion nach Osteuropa. Risiken umfassen Fachkräftemangel und regulatorische Änderungen. Unternehmen, die Technologie, Service‑Qualität und strategische Partnerschaften kombinieren, stehen im Zentrum des zukünftigen Wachstums.

Welche Methodik wurde angewendet, um die Marktstudie zum Europa‑Markt für Wartung von Medizingeräten zu erstellen?

Die Studie kombiniert Sekundärforschung (Analyse von Fachberichten, Regierungsdaten, regulatorischen Veröffentlichungen) mit Primärforschung (Interviews mit Branchenexperten, Service‑Leitern und Entscheidungsträgern in Krankenhäusern). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und quantitative Modelle (CAGR‑Berechnungen, Trendanalysen) wurden genutzt, um Prognosen für 2025‑2032 zu erstellen. Die Segmentierung nach Gerätetyp, Servicetyp und Dienstleister basiert auf marktüblichen Klassifikationen.

Wie ist der Umfang der Forschung definiert und welche Grenzen gibt es?

Der Forschungsumfang deckt den gesamten europäischen Raum ab und berücksichtigt alle relevanten Gerätetypen (elektromedische Geräte, Endoskope, chirurgische Instrumente, andere medizinische Geräte) sowie die drei Haupt‑Servicetypen (präventive, korrigierende und Betriebswartung). Eingeschlossen sind OEM‑basierte, unabhängige und interne Wartungsanbieter. Grenzen ergeben sich aus dem Fehlen öffentlich zugänglicher Finanzdaten für einzelne Unternehmen und der variablen Verfügbarkeit von länderspezifischen Regulierungsdetails, wodurch einige Schätzungen auf aggregierten Quellen beruhen.

Welche Schlüsselunternehmen sind im Europa‑Markt für Wartung von Medizingeräten aktiv und welche jüngsten Entwicklungen haben sie angekündigt?

Zu den wichtigsten Akteuren zählen Abbott, Althea Group, Aramark, B. Braun Melsungen AG, Boston Scientific, Edward Lifesciences, Johnson & Johnson Services, Medtronic, Stryker und Terumo. Aktuelle Entwicklungen umfassen die Einführung von IoT‑basierten Wartungsplattformen bei Abbott, die Expansion von Althea Group in osteuropäische Länder, Aramarks Ausbau von Managed‑Service‑Verträgen, B. Brauns Launch eines digitalen Service‑Portals für chirurgische Instrumente und Medtronics strategische Akquisition einer unabhängigen Serviceorganisation zur Stärkung des europäischen Netzwerks.