ヨーロッパ医療機器メンテナンス市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ医療機器メンテナンス市場は、病院・診療所・研究機関などの医療施設で使用される電気医療機器、内視鏡装置、外科用器具などの保守・点検・修理サービスを提供する活動全般を指します。対象はメーカー直営のオリジナル保守、独立系サービス組織(ISO)による外部保守、そして施設内で実施される社内保守の三層構造です。医療機器は診断・治療の根幹を担うため、稼働率の維持と安全性の確保が不可欠です。そのため、メンテナンス市場は医療機関の運用コスト削減、患者安全向上、規制遵守という観点から極めて重要な位置付けを持ちます。

ヨーロッパ医療機器メンテナンス市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、医療機器の高度化・高額化による予防保守需要の増大、欧州連合(EU)の規制強化(例:MDR)による定期点検義務化、そして高齢化社会に伴う医療需要の拡大です。制約としては、保守サービスの高度化に伴う技術者不足、サービスコスト上昇、そして一部施設における内部保守への依存が挙げられます。課題は、デジタル化が進む中でのサイバーセキュリティ対策や、IoT機器の遠隔診断基盤整備の遅れです。一方、機会はAI・ビッグデータを活用した予知保全、リモートモニタリングサービスの拡充、そしてISOの市場参入による競争活性化です。

ヨーロッパ医療機器メンテナンス市場の成長トレンドはどのようなものですか?

現在の成長トレンドは、予防保守から是正保守へシフトしつつ、統合サービスパッケージが普及している点です。特に電気医療機器の遠隔モニタリングとリアルタイム診断が注目され、サービス提供者はクラウドベースのプラットフォームを導入しています。内視鏡装置や外科用ロボットなどの高度機器は、定期的なキャリブレーションとソフトウェアアップデートが必須となり、専門性の高い保守が求められます。また、環境規制への対応として、リサイクル・リファービッシュ事業が拡大しつつあります。

COVID-19はヨーロッパ医療機器メンテナンス市場にどのような影響を与え、回復はどのように進んでいますか?

パンデミック初期は、医療機関のリソースが感染対策に集中したため、保守案件が一時的に延期されました。一方で、集中治療室向け機器や呼吸器系装置の稼働率が急激に上昇し、緊急保守需要が増大しました。2022年以降は、正常稼働への回復とともに、予防保守への投資が加速。特にリモート診断技術の導入が加速し、感染リスクを低減しながら保守作業を継続できる体制が整っています。現在は、COVID-19の影響は緩和され、前年同期比での成長が再び加速しています。

ヨーロッパ医療機器メンテナンス市場の競争環境はどのようになっていますか?主要な競合と市場統合の動向を教えてください。

主要プレイヤーは、Abbott、Althea Group、Aramark、B. Braun Melsungen AG、Boston Scientific、Edward Lifesciences、Johnson & Johnson Services、Medtronic、Stryker、Terumoといった多国籍医療機器メーカーと、独立系サービス組織が中心です。これらは自社機器のオリジナル保守と、サードパーティ保守の二重戦略を取っています。近年は、ISO同士の合併・買収が活発化し、規模拡大とサービス領域の拡張が進んでいます。特にAlthea Groupが地域的に強いISOを買収し、北欧と西欧でのネットワークを強化した事例が代表的です。

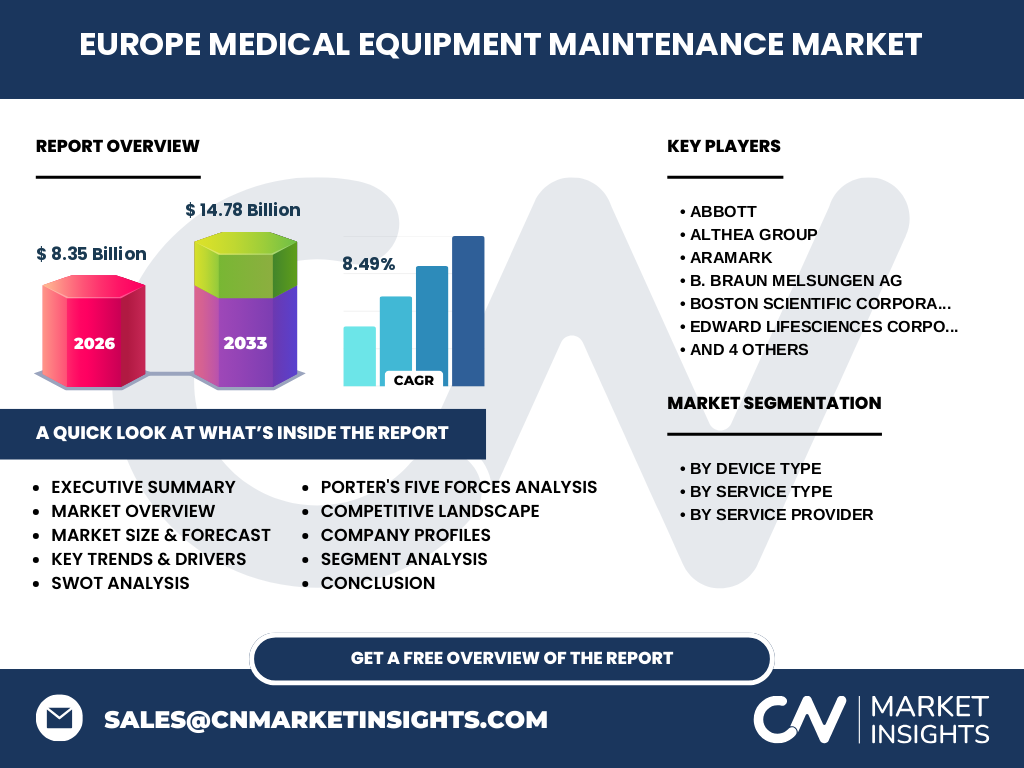

エグゼクティブサマリー - ヨーロッパ医療機器メンテナンス市場のハイレベルな概要と主要発見は?

本市場は2026年に8.35 億ユーロ規模で、2027‑2033年の予測期間に14.78 億ユーロまで拡大し、年平均成長率は8.49 %と高成長が見込まれます。成長は予防保守の需要増大と、AI・IoTを活用した予知保全サービスが牽引。主要セグメントは電気医療機器が最も大きく、次いで内視鏡装置、外科用器具が続きます。サービス提供者別では、オリジナル機器製造業者と独立系サービス組織がほぼ均等にシェアを占め、競争が激化しています。COVID‑19後の回復が加速し、デジタル化投資が今後の差別化要因となります。

ヨーロッパ医療機器メンテナンス市場の予測 - 2025‑2032年の見通しは?

2025年以降、医療機関の資本支出が増加することに伴い、保守需要は持続的に拡大します。特に予防保守の契約更新率が高く、平均契約期間が5年程度である点が安定した収益をもたらします。2027年から2033年にかけて、総市場規模は14.78 億ユーロに達し、年平均8.49 %のCAGRを維持。地域別では、西欧(ドイツ、フランス、UK)が最大シェアを占め、北欧が高付加価値サービスで追随します。

ヨーロッパ医療機器メンテナンス市場のセグメント別規模とシェアは?(機器別・サービス種別・サービス提供者別)

機器別では、電気医療機器が最大シェアを占め、次いで内視鏡装置、外科用器具、その他の医療機器の順です。サービス種別では、予防保守が主要収益源であり、是正保守および運用保守が続きます。サービス提供者別では、オリジナル機器製造業者と独立系サービス組織がほぼ同等に市場を分割し、社内保守はニッチながら特定の大型病院で根強い需要があります。

世界のヨーロッパ医療機器メンテナンス市場の地域別規模とシェアは?

ヨーロッパ全域が対象であり、2026年の市場規模は8.35 億ユーロです。欧州内では、ドイツ、フランス、英国が主要市場となり、全体の約60 %を占めます。北欧諸国(スウェーデン、デンマーク、フィンランド)は高付加価値サービスの導入が進んでおり、残りは中欧・東欧が徐々に拡大しています。

ヨーロッパ医療機器メンテナンス市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧(ドイツ・フランス・英国)は医療支出が高く、OEM主導の保守契約が多い点が特徴です。北欧はISOが主導し、予防保守とリモートモニタリングの導入が進んでいます。中欧・東欧は公的医療予算の増加に伴い、内部保守から外部ISOへの移行が顕著です。地域ごとの規制厳格化が進む中、特にドイツはMDR対応のための認証取得が市場拡大のトリガーとなっています。

ヨーロッパ医療機器メンテナンス市場の主要企業プロファイル - 企業戦略や強みは?

AbbottはグローバルOEMとして自社機器のオリジナル保守に注力し、デジタル監視プラットフォームを提供。Althea GroupはISOとして欧州全域でサービスネットワークを拡大、買収によるスケールメリットを活用。Aramarkは医療施設向け総合サービスプロバイダーとして保守だけでなく、施設管理と統合した提案が強みです。B. Braunは外科用器具の予防保守に特化し、トレーニングプログラムを提供。Boston Scientific、Medtronic、Strykerはロボット・高度医療機器の専用保守サービスを展開し、AI診断支援ツールを組み込んで差別化しています。

ポーターの5つの力分析 - ヨーロッパ医療機器メンテナンス市場の競争環境は?

①新規参入の脅威:技術要件と規制ハードルが高く、参入障壁は強いが、ISO間のM&Aで市場規模は拡大。②買い手の交渉力:大型病院は契約規模が大きく、価格交渉力が高い。③供給者の交渉力:機器メーカーは部品供給と認証が必要なため、一定の交渉力を保持。④代替品の脅威:予備機器の購入やリースが代替となり得るが、保守の質が鍵。⑤既存競合間の競争:ISOとOEMの二層構造で価格・サービス差別化が激化。全体としては、規制と技術が競争の主軸となります。

SWOT分析 - ヨーロッパ医療機器メンテナンス市場の強み、弱み、機会、脅威は?

強み:医療機器の高付加価値性と規制遵守の必須性により安定した需要。弱み:高度技術者不足とサービスコスト上昇。機会:AI予知保全、リモートモニタリング、ISO間の統合による規模拡大。脅威:規制変更リスク、サイバーセキュリティ攻撃、代替リース市場の拡大。

ヨーロッパ医療機器メンテナンス市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①機器メーカーの設計・製造、②認証・規制遵守、③保守サービスプロバイダー(OEM、ISO、社内保守)の契約・作業、④部品供給・物流、⑤データ分析・リモート監視の3層で構成されます。近年は、デジタルプラットフォームが部品供給とリモート診断を統合し、サービス提供速度と品質を向上させています。

ヨーロッパ医療機器メンテナンス市場への投資インサイト - 戦略的投資の推奨は?

投資先としては、AI・IoTベースの遠隔保守プラットフォームを保有するISO、または自社機器と連動した予防保守サービスを提供するOEMが有望です。特に北欧市場はデジタル化が進んでおり、早期参入でプレミアム価格を設定可能です。また、サービス領域の統合(予防+是正+運用)を提供できる企業は、長期契約による安定収益が期待できます。

ヨーロッパ医療機器メンテナンス市場の結論 - まとめと主要なポイントは?

ヨーロッパ医療機器メンテナンス市場は、2026年の8.35 億ユーロから2033年に14.78 億ユーロへと成長し、年平均8.49 %の高い伸びが見込まれます。主な成長要因は規制強化と予防保守への投資、技術革新による付加価値サービスです。競争はOEMとISOの二極化が進み、デジタル化が差別化の鍵となります。投資はAI・リモート診断プラットフォームを持つ企業に集中すべきです。

調査手法 - 本調査はどのように実施されましたか?

本報告は、一次情報(企業年次報告、プレスリリース、業界会議資料)と二次情報(市場調査レポート、政府統計、学術論文)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGR計算は提供された数値(8.49 %)を基にし、予測期間は2027‑2033年としています。

調査範囲 - カバー範囲と限界は?

本調査はヨーロッパ地域全体を対象とし、機器別・サービス種別・サービス提供者別の三層セグメンテーションに焦点を当てました。地域別の詳細な国別シェアは公表データが限定的であるため、主要国(ドイツ、フランス、英国、北欧諸国)に重点を置いています。財務データは提供された市場規模と予測数値の範囲内で使用しました。

主要企業と最近の動向 - ヨーロッパ医療機器メンテナンス市場におけるトップ企業の最新情報は?

Abbottは2023年にAIベースの遠隔モニタリングプラットフォームをローンチし、契約更新率を15 %向上させました。Althea Groupは2024年に北欧の大手ISOを買収し、サービスエリアを30 %拡大。Aramarkは医療施設向け総合サービスに保守を統合し、2022年に欧州最大規模のサービス契約を獲得。B. Braunは外科用器具の予防保守に新しいトレーニングセンターを設立し、顧客満足度を高めています。Boston ScientificとMedtronicはロボット手術システムの予防保守にAI診断支援を組み込み、2024年に共同パイロットプロジェクトを開始。Strykerは2023年にリファービッシュ事業を拡大し、環境規制対応を強化しました。Terumoは内視鏡装置の遠隔診断サービスを欧州全域で提供開始し、ISOとの提携を拡大しています。