1. Was versteht man unter dem Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics, und warum ist er von Bedeutung?

Der Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics umfasst alle diagnostischen Tests, die in der Gewebe‑analyse von Krebserkrankungen eingesetzt werden. Dazu zählen immunhistochemische Tests und In‑Situ‑Hybridisierungstests, die Pathologen ermöglichen, Tumormarker, Genmutationen und mikro‑Umweltfaktoren präzise zu identifizieren. Die Region ist bedeutend, weil sie über mehr als die Hälfte der weltweiten Krebsneuprognosen verfügt, ein stark wachsendes Gesundheitssystem besitzt und enorme Investitionen in personalisierte Medizin tätigt. Diese Faktoren machen den Markt zu einem zentralen Treiber für Innovation und Patienten‑outcomes in der Onkologie.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Wesentliche Treiber sind steigende Krebsincidenz, wachsende staatliche Förderprogramme für frühe Diagnostik und die zunehmende Verbreitung von Genom‑Sequenzierungszentren. Restriktionen ergeben sich aus hohen Kosten der Tests, regulatorischen Hürden in einzelnen Ländern und begrenztem Zugang zu hochqualifiziertem Fachpersonal. Zu den Herausforderungen zählen fragmentierte Gesundheitssysteme und mangelnde Standardisierung der Testverfahren. Chancen ergeben sich durch technologische Fortschritte bei multiplex‑Immunhistochemie, neue Hybridisierungstechnologien, zunehmende Digitalisierung von Laboren und wachsende Nachfrage nach maßgeschneiderten Therapien.

3. Welche aktuellen und aufkommenden Wachstumstrends lassen sich im Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics beobachten?

Derzeit dominiert die Verlagerung von klassischen Einzel‑Marker‑Tests hin zu multiplex‑Immunhistochemie, die mehrere Biomarker simultan erfasst. Gleichzeitig steigt die Nutzung von In‑Situ‑Hybridisierungstests, insbesondere RNA‑basierter Assays, um Expressionsprofile zu bestimmen. Ein weiterer Trend ist die Integration von Künstlicher Intelligenz in Bildanalyse‑Software, die Diagnoseraten erhöht und Arbeitsabläufe beschleunigt. Schließlich wachsen Partnerschaften zwischen lokalen Krankenhäusern und internationalen Unternehmen, um Technologie‑Transfer und Schulungsprogramme zu etablieren.

4. Wie hat die COVID‑19‑Pandemie den Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics beeinflusst und welcher Erholungspfad ist erkennbar?

Während der Pandemie kam es zu temporären Verzögerungen bei elektiven Krebsdiagnosen, was zu einem kurzfristigen Rückgang des Testvolumens führte. Gleichzeitig erhöhte die Krise das Bewusstsein für Laborsicherheit und beschleunigte die Implementierung von Remote‑Reporting‑Lösungen. Seit 2022 zeigen sich klare Erholungstendenzen: Testvolumen steigen wieder, unterstützt durch staatliche Programme zur Aufholung verpasster Krebsfrüherkennungen. Die Pandemie hat zudem die Digitalisierung vorangetrieben, was langfristig die Resilienz des Marktes stärkt.

5. Wie gestaltet sich die Wettbewerbslage im Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Der Markt ist stark fragmentiert, wobei globale Player wie Abbott, Roche, Merck KGaA, Thermo Fisher Scientific und Danaher eine führende Position innehaben. Zusätzlich treten spezialisierte Unternehmen wie Abcam, Agilent, Bio‑Rad, Cancer Genetics und Enzo Life Sciences als Innovationsführer in Nischen‑Segmenten auf. Durch strategische Akquisitionen und Lizenzvereinbarungen kommt es zu einer schrittweisen Konsolidierung, wobei Unternehmen ihre Produktportfolios erweitern, um Komplettlösungen für Pathologielabore anzubieten.

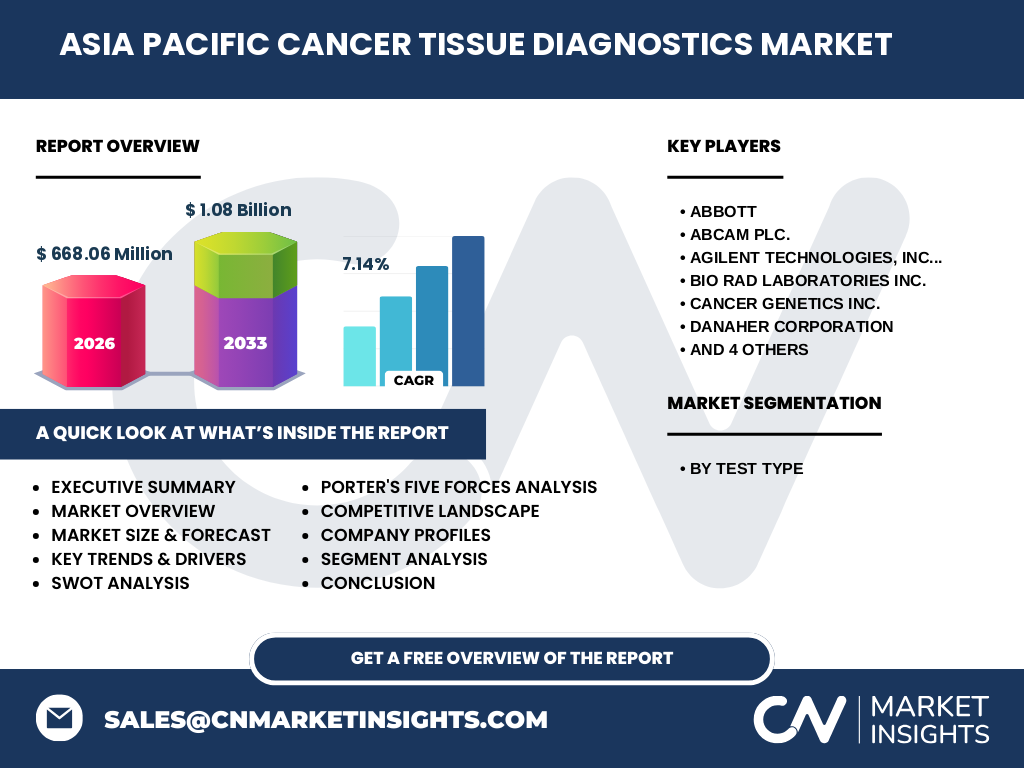

6. Was sind die wichtigsten Erkenntnisse des Executive Summary für den Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Der Markt wird 2026 ein Volumen von 668,06 Millionen USD erreichen und bis 2033 auf 1,08 Milliarden USD anwachsen, bei einem CAGR von 7,14 %. Wachstum wird primär durch steigende Krebsfälle, staatliche Förderungen für präzise Diagnostik und technologische Innovationen getrieben. Immunhistochemische Tests und In‑Situ‑Hybridisierung bilden die Kernsegmente. Die Region zeigt trotz COVID‑19‑Einbrüchen eine robuste Erholung und bietet dank wachsender Gesundheitsausgaben erhebliche Investitionschancen.

7. Wie sieht die Prognose für den Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics im Zeitraum 2025‑2032 aus?

Auf Basis des aktuellen CAGR von 7,14 % wird der Markt von 2025 bis 2032 stetig wachsen und das Volumen von knapp 650 Millionen USD in 2025 auf über 1 Milliarde USD im Jahr 2032 steigern. Das Wachstum wird durch erhöhte Ausgaben in Präzisionsmedizin, Erweiterung von Testkapazitäten in Schwellenländern und die Einführung neuer, kosteneffizienter Testkits unterstützt. Unternehmen, die digitale Plattformen und KI‑gestützte Analysen integrieren, werden voraussichtlich überproportional profitieren.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Testtyp im Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Der Markt gliedert sich in die beiden Hauptsegmente „Immunhistochemische Tests“ und „In‑Situ‑Hybridisierungstests“. Beide Segmente teilen sich das gesamte Marktvolumen von 668,06 Millionen USD im Jahr 2026. Immunhistochemische Tests dominieren traditionell, da sie in den meisten Pathologielabors als Standard gelten. In‑Situ‑Hybridisierung gewinnt jedoch rapide an Bedeutung, insbesondere durch die wachsende Nachfrage nach RNA‑basierten Biomarkern für personalisierte Therapien.

9. Wie ist die globale Verteilung des Asien‑Pazifik‑Marktes für Cancer Tissue Diagnostics nach Regionen?

Der Asien‑Pazifik-Raum stellt den größten geografischen Anteil des globalen Cancer‑Tissue‑Diagnostics‑Marktes dar. Obwohl keine spezifischen Prozentzahlen angegeben sind, spiegeln die hohen absoluten Werte (668,06 Millionen USD 2026) die dominante Stellung der Region wider. Länder wie China, Japan, Südkorea, Australien und Indien treiben das Wachstum durch umfangreiche Gesundheitsreformen und Investitionen in Laborinfrastruktur an.

10. Welche regionalen Besonderheiten lassen sich im Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics feststellen?

China verzeichnet das schnellste Wachstum dank staatlicher Programme zur Krebsfrüherkennung und massivem Ausbau von Forschungseinrichtungen. Japan und Südkorea zeigen hohe Durchdringung von Immunhistochemie, unterstützt durch etablierte klinische Leitlinien. Indien und Südostasien stehen vor Herausforderungen beim Zugang zu fortgeschrittenen Tests, bieten jedoch erhebliche Wachstumschancen durch öffentliche‑private Partnerschaften und steigende Versicherungsabdeckung.

11. Welche führenden Unternehmen prägen den Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics und welche Strategien verfolgen sie?

Abbott fokussiert sich auf integrierte Plattformen, die immunhistochemische Kits mit automatisierten Prozessoren kombinieren. Roche und Merck KGaA setzen auf Innovationspipeline für multiplex‑Assays und RNA‑Hybridisierung. Thermo Fisher Scientific bietet ein breites Portfolio von Antikörper‑ und Probe‑Kits, unterstützt durch globale Vertriebsnetze. Danaher stärkt seine Position durch Akquisitionen im Bereich digitale Pathologie. Lokale Unternehmen kooperieren häufig mit diesen Global Playern, um Technologie‑Transfer und Schulungen zu realisieren.

12. Wie bewertet die Porters‑Five‑Forces-Analyse die Wettbewerbsintensität im Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Die Verhandlungsmacht der Käufer ist hoch, weil Krankenhäuser und Labore Preis‑ und Qualitätsvergleich durchführen können. Lieferanten besitzen moderate Macht, da Antikörper‑ und Reagenzienhersteller spezialisierte Produkte anbieten. Die Bedrohung durch neue Marktteilnehmer ist begrenzt, weil hohe regulatorische Hürden und Investitionskosten den Markteintritt erschweren. Ersatzprodukte sind selten, doch digitale Bildanalyse kann traditionelle Testverfahren ergänzen. Insgesamt ist die Rivalität stark, getrieben durch Innovationsdruck und Preiskampf.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Stärken: Hohe Krebsprävalenz, zunehmende staatliche Unterstützung, etablierte Technologie‑Basis.

Schwächen: Kostenintensive Tests, fragmentierte Regulierungslandschaft, Fachkräftemangel.

Chancen: Multiplex‑Assays, KI‑gestützte Diagnostik, Expansion in aufstrebende Märkte, Public‑Private‑Partnerschaften.

Risiken: Wirtschaftliche Abschwünge, mögliche Verschärfung von Regulierungen, Preisdruck durch Kostenträger.

14. Wie sieht die Wertschöpfungskette im Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics aus?

Die Kette beginnt bei der Forschung & Entwicklung von Antikörper‑ und Sondentechnologien, gefolgt von Herstellung und Qualitätskontrolle. Anschließend erfolgt die Distribution an Großhändler, Krankenhäuser und unabhängige Labore. Im Labor werden Proben vorbereitet, Tests durchgeführt und Ergebnisse digital erfasst. Die letzte Stufe umfasst die klinische Interpretation, Berichterstattung und ggf. Integration in Therapieentscheidungen. Jeder Schritt ist zunehmend von Automatisierung und Datenanalytics geprägt.

15. Welche Investitionsempfehlungen ergeben sich für den Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Investoren sollten Unternehmen bevorzugen, die integrierte Plattformen mit KI‑Analyse anbieten, da diese langfristig Kosteneffizienz und höhere Genauigkeit versprechen. Beteiligungen an lokalen Laboren, die digitale Infrastruktur einführen, bieten zusätzliche Wachstumschancen. Partnerschaften mit staatlichen Gesundheitsprogrammen können Risikoteilung ermöglichen. Schließlich lohnt sich ein Fokus auf Multiplex‑Immunhistochemie‑Kits, die in Schwellenländern hohen Bedarf decken.

16. Welche zentralen Schlussfolgerungen lässt sich aus dem Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics ziehen?

Der Markt befindet sich in einer Phase robusten Wachstums, getrieben durch steigende Krebszahlen und technologische Innovationen. Trotz kurzfristiger COVID‑19‑Einflüsse ist die Erholungsrate stark, unterstützt durch staatliche Förderungen. Immunhistochemische Tests bleiben das Rückgrat, während In‑Situ‑Hybridisierung und KI‑gestützte Analysen rapide an Bedeutung gewinnen. Unternehmen, die umfassende, digital integrierte Lösungen anbieten, sind am besten positioniert, um von den langfristigen Trends zu profitieren.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert Sekundärforschung aus Fachpublikationen, Unternehmensberichten und Regierungsdaten mit Primärinterviews von Branchenexperten, Pathologen und Entscheidungsträgern in Gesundheitseinrichtungen. Quantitative Daten wurden durch Trend‑Extrapolation und Berechnung des CAGR von 7,14 % validiert. Qualitative Einschätzungen flossen in die SWOT‑ und Porters‑Analysen ein, um ein ganzheitliches Bild des Marktes zu erzeugen.

18. Was umfasst der Untersuchungsumfang und welche Begrenzungen gelten?

Der Scope deckt den gesamten Asien‑Pazifik‑Raum ab, fokussiert auf immunhistochemische Tests und In‑Situ‑Hybridisierungstests für Krebsgewebe. Betrachtet werden Marktgröße, Wachstum, Wettbewerb, regionale Unterschiede und technologische Trends bis 2032. Eingeschränkt ist die Verfügbarkeit detaillierter Marktanteile pro Land; daher basieren regionale Einschätzungen auf bekannten Gesamtdaten und branchenspezifischen Berichten.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Asien‑Pazifik‑Markt für Cancer Tissue Diagnostics?

Zu den wichtigsten Akteuren zählen Abbott, Roche, Merck KGaA, Thermo Fisher Scientific, Danaher, Abcam, Agilent, Bio‑Rad, Cancer Genetics und Enzo Life Sciences. Aktuelle Entwicklungen umfassen Abbots Einführung einer vollautomatisierten Immunhistochemie‑Plattform in China, Roche’s Partnerschaft mit einem australischen Netzwerk zur Einführung von RNA‑Hybridisierungskits, Thermo Fisher’s Akquisition eines KI‑Start‑ups für Bildanalyse und Danahers Erweiterung seines digitalen Pathologie‑Portfolios in Südkorea. Diese Aktivitäten unterstreichen den Trend zu integrierten, datengetriebenen Diagnostiklösungen.