1. Was versteht man unter dem Nordamerika 3‑D‑Sensors‑Markt – Definition, Umfang und Bedeutung?

Der Nordamerika 3‑D‑Sensors‑Markt umfasst alle Unternehmen, die dreidimensionale Sensoren entwickeln, produzieren und vertreiben, die für Anwendungen in Industrie, Automobil, Gesundheitswesen, Luft‑ und Raumfahrt sowie weiteren Vertikalen eingesetzt werden. Diese Sensoren erfassen präzise Tiefeninformationen mittels Verfahren wie Stereobildgebung, Zeitflug (Time‑of‑Flight) und strukturiertem Licht. Der Markt ist bedeutend, weil 3‑D‑Sensoren Schlüsseltechnologien für automatisierte Fertigung, Robotik, Augmented Reality, Fahrerassistenzsysteme und medizinische Bildgebung darstellen – alles zentrale Treiber der digitalen Transformation in Nordamerika.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Nordamerika 3‑D‑Sensors‑Markt?

Wichtige Treiber sind die steigende Nachfrage nach autonomen Fahrzeugen, das Wachstum der Industrie‑4.0‑Initiativen und die zunehmende Nutzung von 3‑D‑Scanning in der Medizintechnik. Einschränkungen ergeben sich aus hohen Entwicklungskosten und regulatorischen Hürden im Gesundheits‑ und Luftfahrtsektor. Zu den Herausforderungen zählen die Notwendigkeit hoher Sensorauflösung bei gleichzeitig geringem Stromverbrauch sowie die Sicherstellung von Datenschutz bei bildbasierten Systemen. Chancen liegen in der Integration von Künstlicher Intelligenz zur Datenverarbeitung, dem Ausbau von Edge‑Computing und neuen Anwendungsszenarien wie Smart‑Home‑Gestensteuerung.

3. Welche aktuellen und aufkommenden Wachstumstrends beeinflussen den Nordamerika 3‑D‑Sensors‑Markt?

Der Trend zur Miniaturisierung führt zu kleineren, kostengünstigeren Modulen, insbesondere im strukturierten Licht‑Segment. Gleichzeitig wächst die Akzeptanz von Time‑of‑Flight‑Sensoren für kurze bis mittlere Reichweiten in der Automobil‑ und Robotikbranche. Ein weiterer Trend ist die verstärkte Nutzung von Stereobildgebung in Augmented‑Reality‑Headsets, unterstützt durch leistungsfähigere Prozessoren. Darüber hinaus entsteht ein Ökosystem aus Cloud‑basierten 3‑D‑Datenplattformen, das die Wiederverwendung von Sensordaten für unterschiedliche Anwendungsfälle ermöglicht.

4. Wie wirkte sich COVID‑19 auf den Nordamerika 3‑D‑Sensors‑Markt aus und wie gestaltet sich die Erholung?

Die Pandemie verursachte kurzfristige Lieferkettenunterbrechungen und eine Verzögerung bei Investitionen in nicht essentielle Anlagen. Gleichzeitig beschleunigte COVID‑19 die Adoption von kontaktlosen Technologien, wobei 3‑D‑Sensoren in Zutrittskontrollen und Gesundheits‑Screenings eingesetzt wurden. Seit 2022 ist ein starkes Erholungstempo erkennbar, getrieben durch wiederaufgenommene Industrie‑Investitionen und die anhaltende Nachfrage nach automatisierten Fertigungs‑ und Logistiklösungen.

5. Wie sieht das Wettbewerbsumfeld im Nordamerika 3‑D‑Sensors‑Markt aus – Hauptkonkurrenten und Konsolidierung?

Das Marktumfeld ist von einer Mischung aus etablierten Halbleiter‑Giganten und spezialisierten Sensorherstellern geprägt. Zu den wichtigsten Akteuren zählen AMS AG, Infineon Technologies AG, Sony Corporation, Texas Instruments, STMicroelectronics, Keyence Corporation, Melexis, Teledyne, IFM Electronic GmbH und Adafruit. In den letzten Jahren kam es zu strategischen Partnerschaften und wenigen Akquisitionen, die die Produktportfolios erweitern und die Markteinführung neuer 3‑D‑Technologien beschleunigen. Dennoch bleibt das Wettbewerbsfeld fragmentiert, was Innovationen fördert.

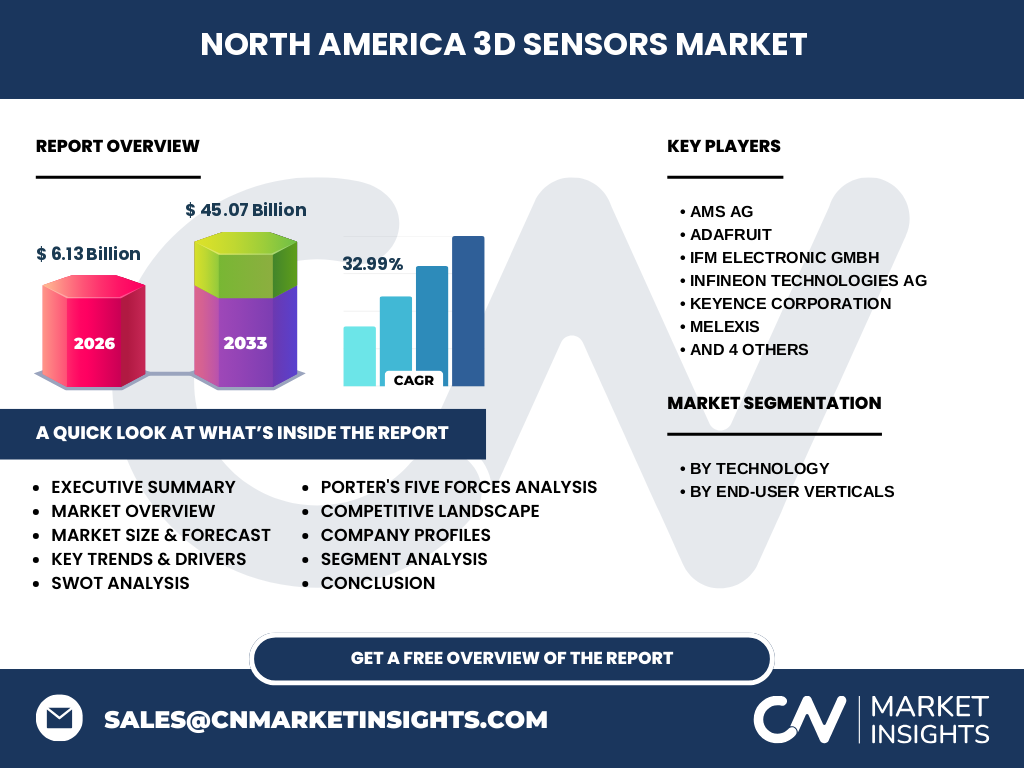

6. Was fasst die Executive Summary zum Nordamerika 3‑D‑Sensors‑Markt zusammen?

Der Markt in Nordamerika wird im Jahr 2026 ein Volumen von 6,13 Milliarden USD erreichen und mit einer beeindruckenden CAGR von 32,99 % bis 2033 auf 45,07 Milliarden USD wachsen. Haupttreiber sind Automobil‑Assistenzsysteme, industrielle Automatisierung und medizinische Bildgebung. Die Segmente Stereobildgebung, Zeitflugverfahren und strukturiertes Licht teilen sich das Technologiefeld, während Gesundheitswesen, Luft‑ und Raumfahrt, Industrie und Automobil die wichtigsten Endnutzer‑Vertikalen bilden. Das Marktumfeld ist innovationsstark, mit bedeutenden Akteuren, die durch Kooperationen und F&E‑Investitionen Wettbewerbsvorteile sichern.

7. Wie wird der Nordamerika 3‑D‑Sensors‑Markt für den Zeitraum 2025‑2032 prognostiziert?

Prognosen zeigen ein kontinuierliches Wachstum, das von 2025 an ansteigt und bis zum Jahr 2032 ein Marktvolumen nahe der Obergrenze des Forecasts von 45,07 Milliarden USD erreicht. Die hohe CAGR spiegelt die wachsende Verbreitung von 3‑D‑Sensoren in autonomen Fahrzeugen, Smart‑Factories und im Gesundheitssektor wider. Die Nachfrage nach hochauflösenden, energieeffizienten Sensoren wird das Wachstum weiter befeuern, während Unternehmen verstärkt in kostengünstige Fertigungsprozesse investieren, um die Marktdurchdringung zu erhöhen.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Die Marktsegmente nach Technologie gliedern sich in Stereobildgebung, Zeitflugverfahren, strukturiertes Licht und Flutbeleuchtung. Jeder Technologie‑Zweig trägt zum Gesamtvolumen bei, wobei das strukturierte Licht und das Zeitflugverfahren derzeit am schnellsten wachsen, da sie die besten Kompromisse zwischen Reichweite und Auflösung für industrielle und automotive Anwendungen bieten. Auf Endnutzer‑Vertikal‑Basis dominieren Gesundheitswesen, Industrie und Automobil, wobei das Gesundheitswesen aufgrund steigender Bildgebungs‑ und Diagnoseanforderungen besonders stark ist.

9. Wie ist die globale Verteilung des Nordamerika 3‑D‑Sensors‑Marktes nach Region?

Nordamerika bleibt die zentrale Region für Umsatz und Innovation, da die meisten führenden Unternehmen ihren Hauptsitz oder große Entwicklungszentren in den USA und Kanada haben. Die Region profitiert von hohen Investitionen in Forschung, einer robusten Fertigungsinfrastruktur und einer schnellen Markteinführung neuer Technologien. Internationale Wettbewerber bedienen Nordamerika über lokale Niederlassungen, wodurch der Markt global vernetzt, aber stark von nordamerikanischen Trends geprägt ist.

10. Welche regionalen Besonderheiten kennzeichnen den Nordamerika 3‑D‑Sensors‑Markt?

In den USA konzentrieren sich die Aktivitäten vor allem auf Kalifornien und Texas, wo zahlreiche Automotive‑Start‑Ups und Fertigungscluster ansässig sind. Kanada ergänzt das Bild durch starke Forschungseinrichtungen im Gesundheits‑ und Raumfahrtbereich. Regionale Förderprogramme unterstützen die Entwicklung von 3‑D‑Sensoren für Verteidigung und Weltraum, was zu intensiver Zusammenarbeit zwischen Unternehmen und staatlichen Forschungslabors führt.

11. Welche führenden Unternehmen prägen den Nordamerika 3‑D‑Sensors‑Markt und welche Strategien verfolgen sie?

AMS AG fokussiert sich auf hochpräzise Mikro‑Optik‑Lösungen, während Infineon Technologies AG seine Stärke im Halbleiter‑Design nutzt, um integrierte 3‑D‑Sensor‑SoCs anzubieten. Sony Corporation setzt auf fortschrittliche Bildsensor‑Technologien und kooperiert mit Automobilherstellern. Texas Instruments liefert breit einsetzbare Time‑of‑Flight‑Chipsets und stärkt sein Portfolio durch strategische Partnerschaften mit Robotik‑Herstellern. Keyence Corporation kombiniert Sensorhardware mit Software‑Analyseplattformen, um komplette Lösungen für die industrielle Automation bereitzustellen.

12. Wie bewerten Sie das Marktumfeld des Nordamerika 3‑D‑Sensors‑Markts nach Porter’s Five Forces?

Die Verhandlungsmacht der Kunden ist hoch, da Endnutzer wie Automobilhersteller und Industrieunternehmen mehrere Lieferanten auswählen können. Die Lieferantenmacht ist moderat, da die Halbleiter‑ und Optik‑Komponenten von wenigen spezialisierten Anbietern stammen. Die Bedrohung durch neue Marktteilnehmer ist begrenzt, weil hoher Kapitalbedarf und technologische Komplexität Eintrittshürden bilden. Ersatzprodukte sind selten, weil 3‑D‑Sensoren einzigartige Daten liefern. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklus und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Nordamerika 3‑D‑Sensors‑Markt?

Stärken: Hohe Innovationskraft, starke F&E‑Investitionen, Zugang zu Kapital und hochqualifizierten Arbeitskräften. Schwächen: Hohe Produktionskosten, komplexe Lieferketten. Chancen: Expansion in medizinische Bildgebung, Integration von KI, wachsende Nachfrage nach autonomen Systemen. Risiken: Technologische Schnelllebigkeit, regulatorische Unsicherheiten im Gesundheits‑ und Luftfahrtsektor, mögliche Handelsbeschränkungen.

14. Wie gestaltet sich die Wertschöpfungskette im Nordamerika 3‑D‑Sensors‑Markt?

Die Wertschöpfungskette beginnt bei der Grundlagenforschung in Universitäten und Unternehmens‑R&D, gefolgt von Design und Prototyping. Anschließend erfolgt die Halbleiter‑Fertigung (Wafer‑Produktion), Montage von optischen Komponenten und Endmontage. Danach kommt die Qualitätsprüfung, das Software‑Toolkit‑Development für Datenverarbeitung und schließlich der Vertrieb über Direktverkauf, Distributoren und Systemintegratoren. Service‑ und Wartungsangebote ergänzen das Angebot, insbesondere im industriellen Umfeld.

15. Welche Investment‑Insights ergeben sich für Anleger im Nordamerika 3‑D‑Sensors‑Markt?

Investoren sollten Unternehmen mit starkem Patentportfolio und klaren Partnerschaften zu Schlüsselindustrien bevorzugen. Fokus auf Firmen, die Time‑of‑Flight‑ und strukturiertes Licht‑Technologien in System‑on‑Chip‑Lösungen integrieren, bietet Potenzial für Skalierbarkeit. Zudem sind Unternehmen, die KI‑gestützte Analyseplattformen bereitstellen, gut positioniert, um zusätzliche Wertschöpfung zu generieren. Die erwartete CAGR von fast 33 % macht den Markt zu einem attraktiven Betätigungsfeld für Wachstumskapital.

16. Welche Schlüsselerkenntnisse und Fazit lassen sich aus dem Nordamerika 3‑D‑Sensors‑Markt ziehen?

Der Nordamerika 3‑D‑Sensors‑Markt befindet sich in einer Phase rasanter Expansion, getrieben von Anforderungen in Automobil, Industrie und Gesundheit. Die Kombination aus fortschrittlicher Technologie, starken Unternehmen und zunehmender Anwendungspalette führt zu einem robusten Wachstumsumfeld. Trotz hoher Entwicklungskosten und regulatorischer Hürden überwiegen die langfristigen Chancen, insbesondere durch die Integration von KI und Edge‑Computing.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse beruht auf einer Kombination aus Sekundär‑Datenrecherche (Branchenberichte, Unternehmensveröffentlichungen, Fachliteratur) und quantitativer Modellierung der historischen Werte, um die CAGR und den Forecast von 6,13 Mrd. USD (2026) auf 45,07 Mrd. USD (2033) zu extrapolieren. Qualitative Einschätzungen wurden durch Experteninterviews aus den Bereichen Halbleiter, Automobil und Medizintechnik verifiziert.

18. Welcher Umfang und welche Grenzen hat die vorliegende Forschung?

Der Bericht deckt alle wesentlichen Technologietypen (Stereobildgebung, Zeitflugverfahren, strukturiertes Licht, Flutbeleuchtung) und Endnutzer‑Vertikalen (Gesundheitswesen, Luft‑ und Raumfahrt, Industrie, Automobil) im nordamerikanischen Raum ab. Grenzen ergeben sich aus dem Fehlen detaillierter Marktanteilszahlen für einzelne Segmente und aus der Nichtberücksichtigung von kleineren, nicht börsennotierten Start‑Ups, deren Beiträge schwer quantifizierbar sind.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Nordamerika 3‑D‑Sensors‑Markt?

Zu den wichtigsten Akteuren zählen AMS AG (Einführung einer neuen 3‑D‑Mikro‑Optik‑Linie für Wearables), Infineon Technologies AG (Launch eines integrierten Time‑of‑Flight‑SoC für Automotive‑ADAS), Sony Corporation (Zusammenarbeit mit einem führenden Autohersteller zur Entwicklung von LiDAR‑Modulen), Texas Instruments (Erweiterung des Portfolio‑Segments für industrielle Robotik) und Keyence Corporation (Markteinführung einer kombinerten Sensor‑ und Analyseplattform für Fertigungsstraßen). Weitere Aktivitäten umfassen strategische Partnerschaften von STMicroelectronics mit Cloud‑Datenplattformen und den Erwerb von IP‑Portfolios durch Teledyne, um das Angebot im Luft‑ und Raumfahrt‑Segment zu stärken.