Wie ist der Nordamerika Ultraschallsensor‑Markt definiert, welches Segment wird abgedeckt und warum ist er bedeutend?

Der Nordamerika Ultraschallsensor‑Markt umfasst alle akustischen Messgeräte, die hochfrequente Schallwellen zur Abstand‑, Füllstand‑ und Objekterkennung einsetzen. Das Marktsegment gliedert sich nach Sensortyp (Näherungs‑, retroreflektierende und Durchstrahlungs‑Sensoren), nach Anwendung (Flüssigkeitspegelmessung, Produktionslinie, Entfernungsmessung) und nach Branche (Automobil, Lebensmittel & Getränke, Medizin, Öl & Gas, Industrie). Die Bedeutung liegt in der wachsenden Nachfrage nach kontaktlosem, präzisem und kosteneffizientem Monitoring in Industrie‑4.0‑Prozessen, autonomen Fahrzeugen und medizinischen Diagnosesystemen.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Nordamerika Ultraschallsensor‑Markt?

Wichtige Treiber sind die Digitalisierung von Fertigungsprozessen, steigende Anforderungen an Sicherheit in Automotive‑Anwendungen und das zunehmende Gesundheits‑Monitoring. Beschränkungen ergeben sich aus regulatorischen Zulassungen im Medizin‑ und Öl‑und‑Gas‑Sektor sowie hohen Anfangsinvestitionen für integrierte Systeme. Herausforderungen umfassen die Integration in bestehende IoT‑Plattformen und den Umgang mit Störgeräuschen in rauen Umgebungen. Chancen liegen in der Entwicklung von Miniatur‑Sensors, KI‑gestützter Datenanalyse und neuen Anwendungen wie Drohnen‑Navigation und Smart‑Home‑Sicherheit.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Nordamerika Ultraschallsensor‑Markt?

Der Markt erlebt einen Trend zu vernetzten, smarten Ultraschallsensoren, die über Edge‑Computing Echtzeit‑Analysen ermöglichen. Außerdem steigt die Nachfrage nach hochempfindlichen Durchstrahlungs‑Sensoren für medizintechnische Anwendungen. Die Kombination von Ultraschall‑ und Radar‑Technologien für Fahrzeug‑ADAS (Advanced Driver Assistance Systems) ist ein weiteres wachsendes Feld. Schließlich fördern modulare Sensor‑Designs die Wiederverwendbarkeit in unterschiedlichen Branchen, was die Marktdynamik weiter beschleunigt.

Wie hat COVID‑19 den Nordamerika Ultraschallsensor‑Markt beeinflusst und wie ist die Erholung?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und reduzierten Investitionen im Maschinen‑ und Automobilsektor, was das Umsatzwachstum 2020 leicht dämpfte. Gleichzeitig stieg die Nachfrage nach berührungslosen Messsystemen in Krankenhäusern und Laboren, was die Nachfrage nach medizinischen Ultraschallsensoren beflügelte. Seit 2022 hat sich die Produktion stabilisiert, und das Marktvolumen erholt sich stark, wobei das aktuelle Jahresvolumen 2026 bei 1,88 Milliarden USD liegt.

Wie sieht das Wettbewerbsumfeld im Nordamerika Ultraschallsensor‑Markt aus?

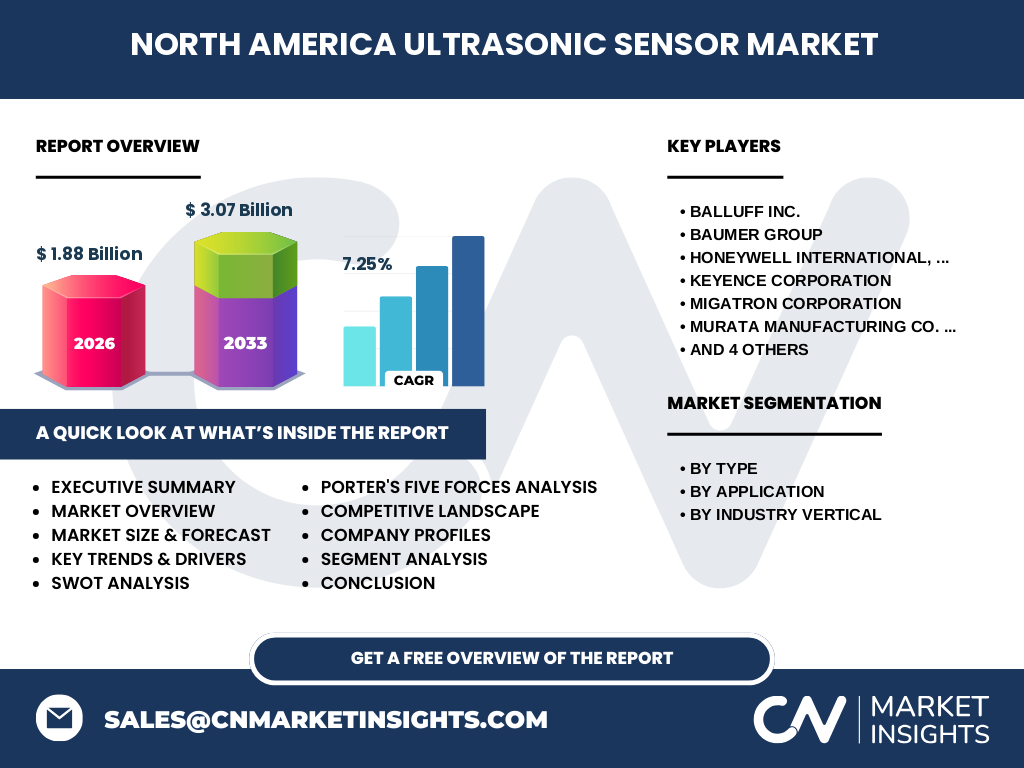

Der Markt ist von wenigen globalen Playern dominiert, darunter Balluff Inc., Baumer Group, Honey Honeywell International, Inc., Keyence Corporation, Migatron Corporation, Murata Manufacturing Co. Ltd., Omron Corporation, Pepperl+Fuchs AG, Rockwell Automation, Inc. und Siemens AG. Konsolidierungsaktivitäten konzentrieren sich auf strategische Allianzen und Akquisitionen, um Technologie‑Portfolios zu erweitern und Marktanteile in Schlüsselbranchen wie Automotive und Industrie zu sichern.

Was fasst das Executive Summary des Nordamerika Ultraschallsensor‑Marktes zusammen?

Der Nordamerika Ultraschallsensor‑Markt wird 2026 ein Volumen von 1,88 Milliarden USD erreichen und bis 2033 auf 3,07 Milliarden USD anwachsen – ein CAGR von 7,25 %. Wachstumstreiber sind Digitalisierung, Automatisierung und medizinische Anwendungen. Die wichtigsten Segmente nach Typ sind Näherungs‑ und Durchstrahlungs‑Sensoren, während die Automobil‑ und Industriebranchen den größten Absatz ausmachen. Die Wettbewerbslandschaft ist stark von etablierten Technologie‑Giganten geprägt, die durch Innovation und strategische Partnerschaften ihre Marktposition festigen.

Wie wird die Umsatzprognose für den Nordamerika Ultraschallsensor‑Markt 2025‑2032 aussehen?

Basierend auf dem angegebenen CAGR von 7,25 % wird das Marktvolumen kontinuierlich steigen. Während 2026 ein Umsatz von 1,88 Milliarden USD realisiert wird, führt die jährliche Steigerungsrate zu einem geschätzten Marktvolumen von rund 2,13 Milliarden USD im Jahr 2027 und weiter auf über 3 Milliarden USD bis 2033. Diese Prognose berücksichtigt erwartete Investitionen in Industrie‑4.0‑Plattformen und die wachsende Integration von Ultraschallsensoren in Fahrzeug‑ADAS‑Systeme.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Sensortyp dominieren Näherungs‑ und Durchstrahlungs‑Sensoren, gefolgt von retroreflektierenden Modellen. In der Anwendung ist die Flüssigkeitspegelmessung vorrangig im Öl‑ und Gas‑ sowie Lebensmittel‑Bereich, während Produktionslinien und Entfernungsmessungen vor allem in der Industrie und Automotive zu finden sind. Branchenseitig tragen die Automobilindustrie und die Industrie den größten Anteil am Gesamtvolumen, gefolgt von Medizin, Lebensmittel & Getränke und Öl & Gas.

Wie ist die globale Marktgröße und der Anteil des Nordamerika Ultraschallsensor‑Marktes nach Region verteilt?

Der Nordamerika‑Markt stellt einen wesentlichen Teil des weltweiten Ultraschallsensor‑Marktes dar, wobei das regionale Volumen 1,88 Milliarden USD im Jahr 2026 ausmacht. Die übrigen wichtigen Regionen – Europa, Asien‑Pazifik und Rest der Welt – ergänzen das globale Bild, wobei Asien‑Pazifik das schnellste Wachstum verzeichnet. Nordamerika bleibt jedoch ein Schlüsselmarkt wegen hoher Investitionen in Forschung, Entwicklung und industrielle Automatisierung.

Welche regionalen Besonderheiten kennzeichnen den Nordamerika Ultraschallsensor‑Markt?

In den USA konzentrieren sich Unternehmen stark auf Automotive‑ADAS, industrielle Robotik und Medizin‑Imaging. Kanada fokussiert sich vermehrt auf Öl‑ und Gas‑Monitoring sowie auf die Entwicklung von Smart‑Home‑Lösungen. Beide Länder profitieren von einem stabilen regulatorischen Umfeld und hohen Ausgaben für Forschung und Entwicklung, wodurch Innovationen schneller zur Marktreife gelangen.

Welche führenden Unternehmen agieren im Nordamerika Ultraschallsensor‑Markt und welche Strategien verfolgen sie?

Balluff Inc. und Baumer Group setzen auf modulare Produktplattformen für die Industrie. Honeywell International und Siemens AG verstärken ihr Portfolio durch Integration von IoT‑ und Edge‑Computing‑Funktionen. Keyence und Omron fokussieren sich auf High‑Performance‑Sensoren für Automotive‑ und Medizinanwendungen. Murata und Migatron investieren in Miniaturisierung und MEMS‑Technologie, während Pepperl+Fuchs und Rockwell Automation strategische Partnerschaften mit Systemintegratoren eingehen, um Komplettlösungen anzubieten.

Wie bewerten Porters Five Forces den Nordamerika Ultraschallsensor‑Markt?

Die Verhandlungsmacht der Kunden ist hoch, da große Industriekonzerne mehrere Lieferanten vergleichen können. Die Lieferantenmacht ist moderat, weil spezialisierte Halbleiter‑ und Bauteillieferanten nur begrenzt austauschbar sind. Die Bedrohung durch neue Marktteilnehmer ist gering, da hohe F&E‑Kosten und Zertifizierungsanforderungen Einstiegshürden schaffen. Die Substitutionsgefahr bleibt begrenzt, da Ultraschall‑Technologie einzigartige Vorteile gegenüber optischen oder induktiven Sensoren bietet. Der Wettbewerbsdruck ist stark, da etablierte Hersteller um Innovationsführerschaft kämpfen.

Welche SWOT‑Analyse lässt sich für den Nordamerika Ultraschallsensor‑Markt erstellen?

Stärken: Hohe Technologiekompetenz, etablierte Kundenbasis, vielfältige Anwendungsmöglichkeiten. Schwächen: Hohe Investitionskosten, begrenzte Standardisierung. Chancen: Wachstum in Automotive‑ADAS, medizinische Telemetrie, KI‑gestützte Datenanalyse. Risiken: Lieferketten‑Störungen, regulatorische Änderungen, zunehmende Konkurrenz aus Asien‑Pazifik.

Wie sieht die Wertschöpfungskette im Nordamerika Ultraschallsensor‑Markt aus?

Die Kette beginnt bei der Rohstoffbeschaffung (Silizium, Keramik, Halbleiter), gefolgt von Forschung & Entwicklung, Design‑ und Prototypenfertigung, Serienproduktion, Qualitätsprüfung, Vertrieb über Direkt‑ und Distributionskanäle sowie Service‑ und Wartungsleistungen. Neben dem Hersteller spielen Systemintegratoren und End‑OEMs eine zentrale Rolle bei der finalen Anwendung und dem After‑Sales‑Support.

Welche Investment‑Insights ergeben sich für den Nordamerika Ultraschallsensor‑Markt?

Investoren sollten auf Unternehmen setzen, die stark in IoT‑Integration und KI‑Analyse investieren, da diese Technologien die Margen erhöhen. Partnerschaften mit Automobil‑OEMs und medizinischen Geräteherstellern bieten stabile Umsatzströme. Zudem lohnt sich die Finanzierung von Start‑Ups, die MEMS‑Miniaturisierung vorantreiben, weil sie langfristig die Produktpalette erweitern und neue Marktsegmente erschließen können.

Wie lautet das Fazit zum Nordamerika Ultraschallsensor‑Markt?

Der Markt ist auf einem robusten Wachstumspfad, angetrieben von Digitalisierung, Automatisierung und medizinischen Innovationen. Trotz einiger regulatorischer und technischer Hürden bietet die Kombination aus hoher Innovationsrate und breitem Anwendungsspektrum attraktive Chancen für Unternehmen und Investoren. Die Projektionszahlen bis 2033 bestätigen ein starkes, nachhaltiges Marktwachstum.

Welche Forschungsmethodik wurde für diese Analyse verwendet?

Die Studie basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Analyse von Unternehmensberichten, Markt‑ und Technologietrends, sowie Sekundärdaten aus Fachpublikationen und staatlichen Statistiken. Quantitative Modellierung unter Verwendung des angegebenen CAGR von 7,25 % wurde zur Umsatzprognose eingesetzt.

Wie ist der Umfang der Forschung definiert und welche Grenzen gibt es?

Der Untersuchungsumfang deckt den gesamten Ultraschallsensor‑Markt in Nordamerika ab, segmentiert nach Typ, Anwendung und Branche. Eingeschlossen sind die größten Anbieter und die wichtigsten End‑märkte. Begrenzungen ergeben sich aus der Verfügbarkeit von firmenspezifischen Daten und dem Fokus auf öffentlich zugängliche Finanzzahlen.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Nordamerika Ultraschallsensor‑Markt?

Balluff Inc. brachte kürzlich ein neues, energieeffizientes Durchstrahlungs‑Modul für die Industrie 4.0 an. Baumer Group meldete eine Partnerschaft mit einem führenden Automobilhersteller zur Integration von Ultraschall‑ADAS‑Sensoren. Honeywell International veröffentlichte ein kombiniertes Ultraschall‑ und Radar‑System für den Einsatz in selbstfahrenden Fahrzeugen. Keyence erweiterte sein Portfolio um hochauflösende medizinische Sensoren, während Omron seine Smart‑Factory‑Lösungen um edge‑fähige Ultraschallsensoren ergänzte. Diese Entwicklungen unterstreichen die Innovationsdynamik im Markt.