1. Markt für Meter Data Management Systeme in Nordamerika Übersicht – Definition, Umfang und Bedeutung?

Der Markt für Meter Data Management (MDM) Systeme in Nordamerika umfasst Lösungen, die Messdaten von Versorgungsnetzen sammeln, validieren, speichern und analysieren. Er deckt Software‑ und Dienstleistungsangebote sowie Anwendungen in Wohn‑, Gewerbe‑ und Industriesektoren ab. MDM ist entscheidend für die Digitalisierung von Strom, Gas und Wasser, ermöglicht intelligente Netze, Mikronetze, Energiespeicherung und Elektrofahrzeugladung und unterstützt Versorgungsunternehmen bei Effizienz, Zuverlässigkeit und regulatorischer Konformität.

2. Markt für Meter Data Management Systeme in Nordamerika Treiber, Beschränkungen, Herausforderungen und Chancen – Kernwachstumsfaktoren und Hindernisse?

Wachstum wird durch den Ausbau intelligenter Netze, gesteigerte Nachfrage nach datenbasierter Netzintegration und regulatorischen Druck zur Messdatengenauigkeit angetrieben. Beschränkungen ergeben sich aus hohen Anfangsinvestitionen, Daten‑ und Sicherheitsbedenken sowie fragmentierten Standards. Herausforderungen liegen in der Integration legacy‑Systeme und Fachkräftemangel. Chancen bieten sich durch steigende Elektromobilität, dezentralisierte Erzeugung und zunehmende Cloud‑basierte MDM‑Plattformen, die Skalierbarkeit und Kosteneffizienz erhöhen.

3. Markt für Meter Data Management Systeme in Nordamerika Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Zu den wichtigsten Trends zählen die Migration zu SaaS‑Modellen, verstärkte Nutzung von KI für Anomalieerkennung und Prognosen, sowie die Integration von MDM in umfassende Energy‑Management‑Systeme. Zudem wächst die Nachfrage nach offenen Schnittstellen (APIs) für eine nahtlose Kommunikation zwischen Zählern, Netzleitzentralen und Drittanbietern. Der Trend zu Mikro‑ und Nano‑Netzen fördert spezialisierte MDM‑Lösungen für lokale Speicher‑ und Ladeinfrastrukturen.

4. COVID‑19‑Auswirkungen auf den Markt für Meter Data Management Systeme in Nordamerika – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte zu kurzfristigen Verzögerungen bei Installationsprojekten und Budgetkürzungen, während gleichzeitig die Notwendigkeit für remote‑fähige Überwachung und digitale Infrastruktur betont wurde. Nach der ersten Phase beschleunigte die verstärkte Remote‑Arbeit die Akzeptanz cloud‑basierter MDM‑Lösungen. Die Erholung zeigt sich in einem robusten Aufwärtstrend, unterstützt durch die langfristige Digitalisierung des Versorgungssektors.

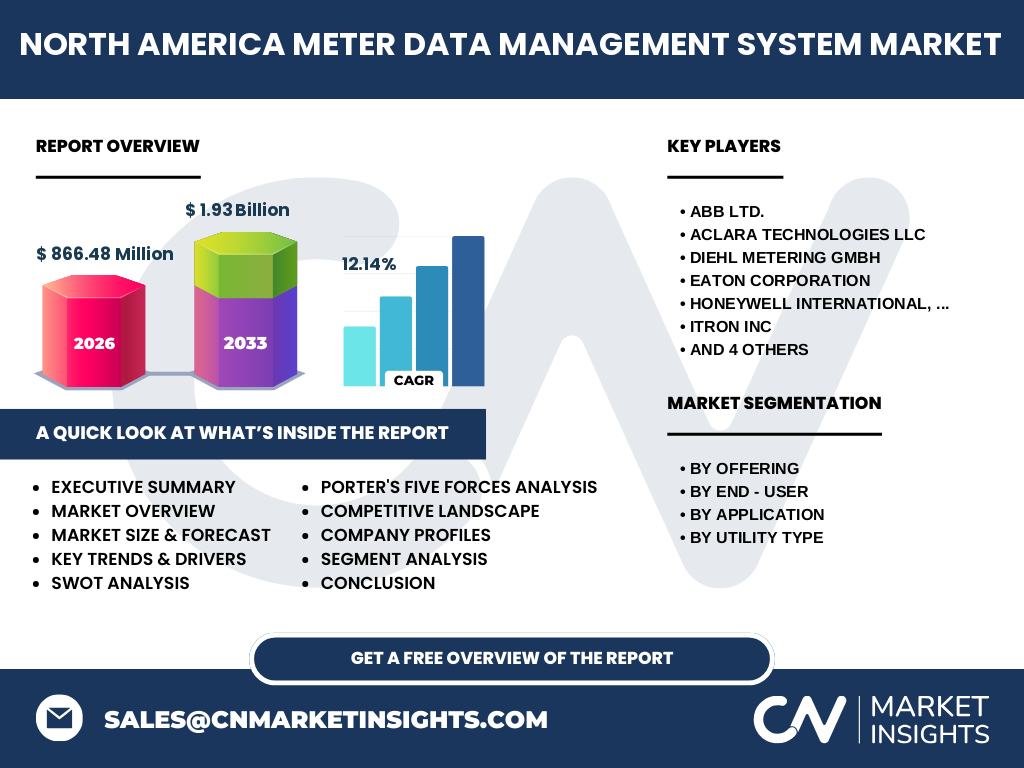

5. Markt für Meter Data Management Systeme in Nordamerika Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Markt wird von internationalen Technologiekonzernen dominiert, darunter ABB Ltd., Siemens AG, Schneider Electric SE und Honeywell International. Gleichzeitig sind spezialisierte Anbieter wie Itron Inc., Landis+Gyr Group AG und Kamstrup A/S aktiv. Durch strategische Akquisitionen und Partnerschaften verstärken diese Unternehmen ihre Portfolios, wobei eine moderate Konsolidierung zu beobachten ist, besonders im Bereich Cloud‑ und KI‑Gestützter Services.

6. Executive Summary – Hochrangige Übersicht und wichtigste Erkenntnisse zum Markt für Meter Data Management Systeme in Nordamerika?

Der nordamerikanische MDM‑Markt verzeichnet ein starkes Wachstum mit einem prognostizierten CAGR von 12,14 % bis 2033. 2026 beträgt das Marktvolumen 866,48 Millionen USD, 2033 steigert es sich auf 1,93 Milliarde USD. Treiber sind intelligente Netze, regulatorische Vorgaben und die Elektrifizierung des Verkehrs. Hauptchancen liegen in Cloud‑Plattformen, KI‑Analyse und dezentralen Anwendungen. Wettbewerber bündeln ihre Kompetenzen durch Fusionen und innovative Service‑Modelle.

7. Markt für Meter Data Management Systeme in Nordamerika Prognose – Projektionen für den Zeitraum 2025‑2032?

Ausgehend von einem Marktvolumen von 866,48 Millionen USD im Jahr 2026 und einem CAGR von 12,14 % wird das Marktvolumen bis 2033 voraussichtlich 1,93 Milliarde USD erreichen. Diese Entwicklung impliziert ein kontinuierliches jährliches Wachstum, getrieben von steigender Nachfrage nach digitalen Messdaten, Ausbau intelligenter Infrastruktur und zunehmender Integration von Energiespeichern sowie Ladeinfrastruktur für Elektrofahrzeuge.

8. Markt für Meter Data Management Systeme in Nordamerika Größe und Anteil nach Segmentierung – Aufteilung nach Angebot, Endnutzer, Anwendung und Versorgungsart?

Die Segmentierung zeigt vier Angebotskategorien: Software und Dienstleistungen. Nach Endnutzer sind Wohnbereich, Gewerbe und Industrie relevant. Anwendungstechnisch werden intelligente Netze, Mikronetze, Energiespeicherung und Elektrofahrzeugladung unterschieden. Versorgungsartlich umfasst der Markt Gas, Wasser und Strom. Diese Vielschichtigkeit ermöglicht differenzierte Geschäftsmodelle, wobei Softwarelösungen häufig den größten Anteil an wiederkehrenden Umsätzen besitzen, während Dienstleistungen vor allem bei Industrie‑ und Gewerbekunden stark nachgefragt werden.

9. Globaler Markt für Meter Data Management Systeme in Nordamerika Größe und Anteil nach Region – Geografische Verteilung?

Nordamerika stellt den Kernmarkt für MDM‑Systeme dar, wobei die USA den größten Teil des Umsatzes generieren, gefolgt von Kanada. Die Region profitiert von einer fortgeschrittenen Infrastruktur, hohen Investitionen in Smart‑Grid‑Projekte und einer klaren regulatorischen Unterstützung. Trotz dieser Dominanz zeigen sich wachsende Aktivitäten in Lateinamerika, die zukünftig zu einer moderaten Erweiterung der regionalen Marktanteile führen könnten.

10. Regionale Analyse des Marktes für Meter Data Management Systeme in Nordamerika – Detaillierte regionale Marktperformance?

In den USA konzentrieren sich die Investitionen vor allem auf Kalifornien, Texas und den Nordosten, wo Smart‑Grid‑Initiativen und erneuerbare Energien stark ausgebaut werden. Kanada weist in Ontario und British Columbia ein vergleichbares Wachstum auf, getrieben durch staatliche Förderprogramme für digitale Netzinfrastruktur. Regionale Unterschiede spiegeln sich in den Prioritäten wider: Nordosten fokussiert auf Netzstabilität, der Westen auf Integration erneuerbarer Quellen.

11. Führende Unternehmensprofile im Markt für Meter Data Management Systeme in Nordamerika – Branchenakteure und Strategien?

ABB Ltd. liefert integrierte Hardware‑ und Softwarelösungen für Industrie‑MDM. Aclara Technologies LLC fokussiert auf cloud‑basierte Datenplattformen. Die Diehl Metering GmbH bietet spezialisierte Messgeräte für Gas und Wasser. Eaton Corporation erweitert sein Portfolio mit Energiemanagement‑Software. Honeywell International, Inc. nutzt KI für Anomalieerkennung. Itron Inc. ist stark im Wohnsegment aktiv. Kamstrup A/S konzentriert sich auf Wasser‑MDM, Landis+Gyr auf Smart‑Meter‑Netze, Schneider Electric SE auf Automatisierung und Siemens AG auf industrielle Skalierbarkeit.

12. Porter's Five Forces Analyse des Marktes für Meter Data Management Systeme in Nordamerika – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter ist moderat, da hohe Technologie‑ und Skalierungsanforderungen Einstiegshürden schaffen. Verhandlungsmacht der Lieferanten ist gering, weil Standard‑Hardware breit verfügbar ist. Verhandlungsmacht der Kunden steigt, da Versorgungsunternehmen zunehmend zwischen Anbietern wählen können. Bedrohung durch Substitute bleibt niedrig, da spezialisierte MDM‑Funktionalität kaum alternativ ist. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovation, Service‑Differenzierung und Preisdruck.

13. SWOT‑Analyse des Marktes für Meter Data Management Systeme in Nordamerika – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Nachfrage nach digitalen Messdaten, etablierte Technologieanbieter, klare regulatorische Unterstützung. Schwächen: Hohe Anfangsinvestitionen, Daten‑ und Sicherheitskomplexität. Chancen: Ausbau von Elektrofahrzeug‑Ladeinfrastruktur, Integration von Energiespeichern, Cloud‑ und KI‑basierten Services. Risiken: Wirtschaftliche Abschwächungen, mögliche regulatorische Änderungen, Cyber‑Angriffe auf kritische Infrastruktur.

14. Markt für Meter Data Management Systeme in Nordamerika Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Sensor‑ und Zählerherstellung, gefolgt von Datenaggregation über Kommunikationsnetze. Anschließend erfolgt Datenvalidierung und -speicherung in MDM‑Plattformen, gefolgt von Analyse, Reporting und Optimierungsdiensten. Service‑ und Wartungsangebote ergänzen das Modell. Cloud‑Provider und KI‑Entwickler stellen unterstützende Technologieschichten bereit, während Versorgungsunternehmen als Endabnehmer den finalen Mehrwert realisieren.

15. Schlüsselinvestitions‑Insights im Markt für Meter Data Management Systeme in Nordamerika – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem Cloud‑Portfolio und KI‑Kompetenz priorisieren, da diese Segmentwachstumstreiber darstellen. Beteiligungen an Anbietern, die hybride Modelle (Software + Dienstleistung) anbieten, bieten stabile wiederkehrende Einnahmen. Strategische Allianzen mit Versorgungsunternehmen sichern langfristige Vertragsbeziehungen. Darüber hinaus weisen Unternehmen, die in Daten‑Security und Interoperabilität investieren, ein geringeres Risiko gegenüber regulatorischen Anforderungen auf.

16. Markt für Meter Data Management Systeme in Nordamerika Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der nordamerikanische MDM‑Markt befindet sich in einer Phase starken Wachstums, getragen von Digitalisierung, intelligenter Netzinfrastruktur und regulatorischer Unterstützung. Mit einer prognostizierten Verdopplung des Marktvolumens bis 2033 bietet er sowohl Chancen für etablierte Anbieter als auch für innovative Start‑ups. Schlüssel zum Erfolg sind Cloud‑Strategien, KI‑Integration und enge Partnerschaften mit Versorgungsunternehmen, während Sicherheits‑ und Integrationsherausforderungen aktiv gemanagt werden müssen.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Studie kombiniert sekundäre Datenquellen wie Branchenberichte, Unternehmensveröffentlichungen und regulatorische Dokumente mit Primärinterviews von Fachleuten aus Versorgungsunternehmen, Technologieanbietern und Analysehäusern. Marktgrößen wurden anhand von Umsatzangaben, Wachstumsprognosen und CAGR‑Berechnungen trianguliert. Die Segmentierung erfolgte nach Angebot, Endnutzer, Anwendung und Versorgungsart, um ein umfassendes Bild des Marktes zu liefern.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt den gesamten nordamerikanischen Markt für Meter Data Management Systeme ab, wobei Fokus auf Software, Dienstleistungen, Endnutzer‑Segmente, Anwendungsfälle und Versorgungsarten liegt. Nicht berücksichtigt wurden detaillierte Marktanteile einzelner Länder außerhalb Nordamerikas sowie tiefergehende technologische Benchmark‑Analysen, die über die verfügbaren öffentlichen Quellen hinausgehen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Meter Data Management Systeme in Nordamerika – Einführung der Top‑Unternehmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

ABB Ltd. hat 2023 eine cloud‑basierte MDM‑Plattform für Industrieanwendungen eingeführt. Aclara Technologies LLC kündigte 2024 eine Partnerschaft mit einem großen US‑Versorger zur Integration von KI‑Analysefunktionen an. Die Diehl Metering GmbH brachte 2023 ein neues Wasser‑MDM‑Modul mit verbesserten Sicherheitsprotokollen auf den Markt. Eaton Corporation erweitert 2024 sein Portfolio um ein integriertes Energiemanagement‑Dashboard. Honeywell International, Inc. veröffentlichte 2023 ein KI‑gestütztes Anomalie‑Detection‑Tool. Itron Inc. startete 2024 ein Pilotprojekt für Mikro‑Netze in Kalifornien. Kamstrup A/S fokussiert 2023 auf smarte Wasserlösungen für Kommunen. Landis+Gyr Group AG stärkte 2024 seine Position durch den Erwerb eines Cloud‑Analytics‑Start‑Ups. Schneider Electric SE stellte 2023 ein End‑to‑End‑MDM‑System für industrielle Kunden vor. Siemens AG präsentierte 2024 eine modulare MDM‑Architektur, die speziell für Energie‑Speicher‑ und Ladeinfrastrukturen entwickelt wurde.