1. Marché du Meter Data Management System en Amérique du Nord – Définition, portée et importance

Le Meter Data Management System (MDMS) désigne la plateforme logicielle et les services associés qui collectent, stockent, valident, agrègent et analysent les données provenant des compteurs intelligents d’électricité, de gaz et d’eau. En Amérique du Nord, la portée du MDMS couvre les réseaux de distribution résidentiels, commerciaux et industriels ainsi que les nouvelles applications comme les micro‑réseaux, le stockage d’énergie et la recharge de véhicules électriques. L’importance du MDMS réside dans sa capacité à transformer des volumes massifs de données brutes en informations actionnables pour les fournisseurs d’utilité, améliorant ainsi la gestion de la demande, l’efficacité opérationnelle, la facturation précise et la conformité réglementaire.

2. Marché du Meter Data Management System en Amérique du Nord – Facteurs de croissance, freins, défis et opportunités

Les moteurs clés comprennent la modernisation accélérée des infrastructures de compteurs, les politiques favorisant les réseaux intelligents et les exigences de résilience énergétique. Les freins sont liés aux coûts d’intégration initiale, aux préoccupations de cybersécurité et à la complexité des protocoles de communication hétérogènes. Parmi les défis, on cite la gestion de la qualité des données et la formation du personnel. Les opportunités émergent avec le déploiement de la recharge de véhicules électriques, le développement de micro‑réseaux autonomes et les programmes de tarification dynamique qui requièrent une analyse en temps réel des données de mesure.

3. Marché du Meter Data Management System en Amérique du Nord – Tendances de croissance

Les tendances actuelles montrent une migration vers des solutions cloud‑native, offrant évolutivité et accès à l’intelligence artificielle pour la prévision de la charge. L’adoption de modèles SaaS (Software‑as‑a‑Service) augmente, facilitant la mise à jour continue des fonctionnalités. Par ailleurs, l’intégration du MDMS avec les plateformes d’Internet des objets (IoT) renforce la visibilité sur les actifs distribués, tandis que les initiatives de conformité aux normes ISO/IEC 27001 stimulent les investissements en cybersécurité.

4. Impact du COVID‑19 sur le Marché du Meter Data Management System en Amérique du Nord

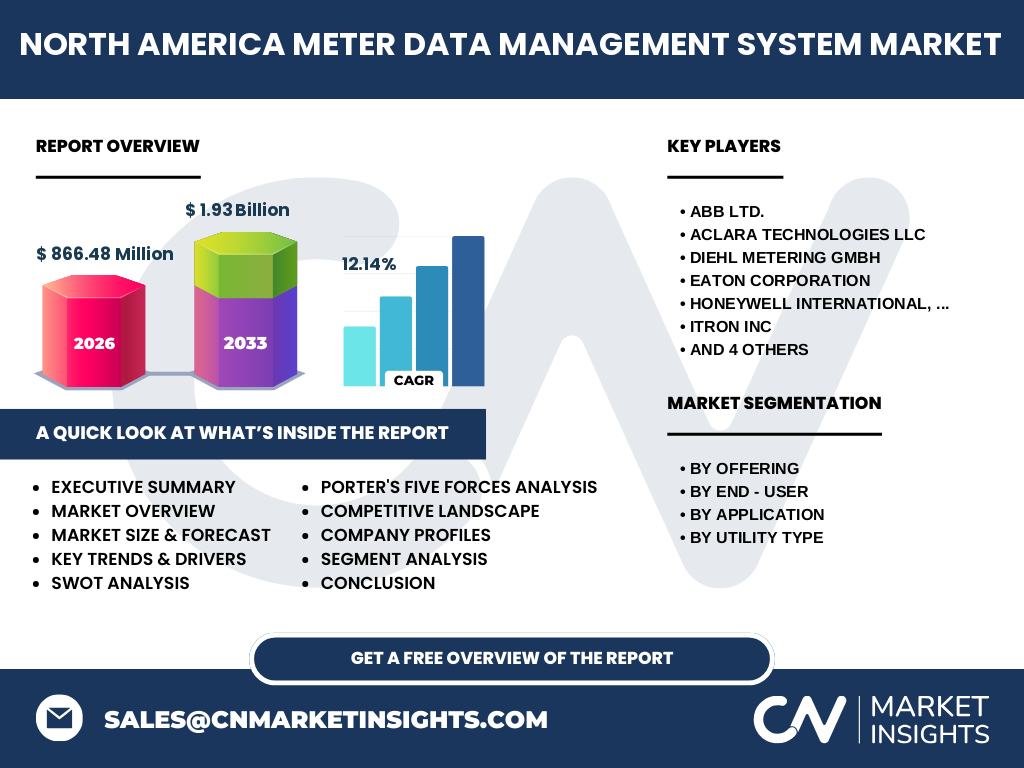

La pandémie a entraîné un ralentissement temporaire des projets de modernisation des compteurs en 2020, mais a également mis en évidence la nécessité d’une visibilité en temps réel sur la consommation d’énergie, notamment avec le télétravail massif. La reprise s’est amorcée en 2021 grâce à des programmes de relance fédéraux qui soutiennent les infrastructures intelligentes. Le marché a retrouvé une trajectoire de croissance soutenue, reflétée dans le taux de croissance annuel composé (CAGR) prévu de 12,14 %.

5. Marché du Meter Data Management System en Amérique du Nord – Paysage concurrentiel

Le secteur est dominé par des acteurs mondiaux tels que ABB Ltd., Aclara Technologies LLC, Diehl Metering GmbH, Eaton Corporation, Honeywell International, Inc., Itron Inc., Kamstrup A/S, Landis+Gyr Group AG, Schneider Electric SE et Siemens AG. La concurrence se caractérise par des fusions‑acquisitions visant à renforcer les portefeuilles de logiciels et services, ainsi que par des alliances stratégiques avec des fournisseurs d’énergie pour co‑développer des solutions spécifiques aux réseaux intelligents.

6. Résumé exécutif

Le marché du MDMS en Amérique du Nord représente 866,48 millions de dollars en 2026 et devrait atteindre 1,93 milliard de dollars entre 2027 et 2033, avec un CAGR de 12,14 %. La demande est portée par la digitalisation des réseaux, la montée des micro‑réseaux et la transition vers la mobilité électrique. Malgré des défis liés à la cybersécurité et aux coûts d’intégration, les opportunités générées par les services à forte valeur ajoutée et l’exploitation des données en temps réel promettent une expansion robuste. Les principaux acteurs renforcent leurs positions via l’innovation logicielle, le déploiement de services cloud et des partenariats stratégiques.

7. Marché du Meter Data Management System en Amérique du Nord – Prévisions 2025‑2032

Les projections indiquent que le marché poursuivra son expansion rapide, atteignant près de 2 milliards de dollars d’ici la fin de la période 2027‑2033. La croissance sera soutenue par l’adoption croissante des offres logicielles SaaS, la montée en puissance des services d’analyse avancée et la pénétration des compteurs intelligents dans les segments commerciaux et industriels. Les prévisions tiennent compte d’un environnement réglementaire favorable et d’investissements continus dans les infrastructures de réseau intelligent.

8. Taille et part de marché du Marché du Meter Data Management System en Amérique du Nord par segmentation

Par offre, le segment Logiciel domine grâce à la demande de plateformes d’analyse et de visualisation, tandis que le segment Services connaît une croissance rapide avec les projets d’intégration et de maintenance. Par utilisateur final, le Résidentiel représente la plus grande part en volume, mais le Commercial et l’Industriel affichent les marges les plus élevées du fait de besoins de données plus complexes. En termes d’application, Réseau intelligent reste la catégorie principale, suivie par Microréseau, Stockage d’énergie et Recharge de véhicules électriques, ce dernier connaissant la plus forte croissance dynamique. Enfin, le type d’utilité montre que l’Électricité conduit le marché, tandis que le Gaz et l’Eau affichent des taux de pénétration plus modestes mais en progression.

9. Taille et part de marché global du Marché du Meter Data Management System en Amérique du Nord par région

Le marché nord‑américain se répartit principalement entre les États‑Unis et le Canada, les États‑Unis représentant la majeure partie du chiffre d’affaires grâce à la densité élevée des compteurs intelligents et aux programmes fédéraux de modernisation. Le Canada, bien que plus petit en volume, montre un taux de croissance supérieur, soutenu par des politiques incitatives provinciales visant la résilience des réseaux.

10. Analyse régionale du Marché du Meter Data Management System en Amérique du Nord

Dans le nord‑est des États‑Unis, la concentration de grands centres urbains crée une forte demande de solutions MDMS capables de gérer des volumes de données importants. Le Midwest, axé sur l’industrie manufacturière, adopte des systèmes avancés pour optimiser la consommation énergétique industrielle. La côte Ouest, avec son leadership en matière de véhicules électriques et de micro‑réseaux, voit une accélération des projets liés à la recharge et au stockage d’énergie. Au Canada, l’Ontario et la Colombie‑Britannique sont les provinces les plus actives, favorisées par des initiatives de réseaux intelligents soutenues par les gouvernements provinciaux.

11. Profils des principales entreprises du Marché du Meter Data Management System en Amérique du Nord

ABB Ltd. propose une suite intégrée de logiciels MDMS et services de cybersécurité, ciblant les grands réseaux électriques. Aclara Technologies LLC se spécialise dans les solutions de communication et de collecte de données pour les services publics. Diehl Metering GmbH mise sur l’innovation hardware combinée à des plateformes logicielles modulaires. Eaton Corporation offre des solutions de gestion de l’énergie intégrées à ses produits de distribution. Honeywell International, Inc. développe des analytics basés sur l’IA pour optimiser la facturation et la prévision de charge. Itron Inc. reste un leader historique avec une large base de comptesurs intelligents et un MDMS évolutif. Kamstrup A/S cible les marchés de l’eau et du gaz avec des solutions IoT. Landis+Gyr Group AG propose un portefeuille complet couvrant le logiciel, le hardware et les services de déploiement. Schneider Electric SE se concentre sur l’intégration du MDMS aux systèmes de gestion de l’énergie d’entreprise. Siemens AG combine ses compétences en automatisation industrielle avec des plateformes MDMS cloud‑native pour les réseaux de grande taille.

12. Analyse des cinq forces de Porter du Marché du Meter Data Management System en Amérique du Nord

• Menace des nouveaux entrants : Modérée, en raison des barrières technologiques et des exigences de conformité.

• Pouvoir de négociation des fournisseurs : Faible, le marché repose sur des fournisseurs de composants logiciels et de services spécialisés largement disponibles.

• Pouvoir de négociation des clients : Élevé, les grands fournisseurs d’utilité disposent de budgets conséquents et exigent des solutions personnalisées.

• Menace des produits de substitution : Faible à modérée, les solutions de gestion de données alternatives (ex. plateformes génériques de Big Data) ne répondent pas toujours aux exigences spécifiques du secteur de l’énergie.

• Rivalité entre concurrents existants : Intense, les acteurs se disputent l’innovation logicielle, les modèles SaaS et les services à valeur ajoutée.

13. Analyse SWOT du Marché du Meter Data Management System en Amérique du Nord

Forces : Croissance rapide du nombre de compteurs intelligents, forte demande de visibilité en temps réel, capacités d’analyse avancées.

Faiblesses : Coûts d’intégration élevés, dépendance à des infrastructures de communication parfois vieillissantes.

Opportunités : Expansion des micro‑réseaux, montée de la mobilité électrique, adoption de l’IA pour la prévision de charge.

Menaces : Risques cybernétiques croissants, évolution réglementaire incertaine, concurrence accrue des solutions cloud génériques.

14. Analyse de la chaîne de valeur du Marché du Meter Data Management System en Amérique du Nord

La chaîne de valeur débute par la fabrication de compteurs intelligents, suivie de l’installation sur le terrain et de la communication des données via des réseaux radio ou filaires. Les données brutes sont ensuite acheminées vers les plateformes MDMS où elles sont validées, agrégées et stockées. Les couches supérieures comprennent l’analyse avancée, la visualisation et la génération de rapports pour la facturation, la gestion de la demande et la conformité. Les services de support, de mise à jour logicielle et de cybersécurité complètent la chaîne, créant des sources de revenus récurrentes pour les fournisseurs.

15. Principaux éléments d'investissement dans le Marché du Meter Data Management System en Amérique du Nord

Les investisseurs devraient se concentrer sur les entreprises qui offrent des solutions SaaS évolutives, intégrant l’intelligence artificielle et la cybersécurité avancée. Les partenariats avec des fournisseurs d’énergie majeurs et les acquisitions de start‑ups spécialisées en IoT ou en analytics constituent des leviers de croissance. Les projets de financement public dédiés à la modernisation des réseaux intelligents offrent également des opportunités de co‑investissement avec des entités publiques.

16. Conclusion du Marché du Meter Data Management System en Amérique du Nord

Le marché du MDMS en Amérique du Nord se trouve à un point d’inflexion clé, soutenu par une demande robuste et un cadre réglementaire propice. Avec une taille de 866,48 millions de dollars en 2026 et une trajectoire atteignant 1,93 milliard de dollars d’ici 2033, le secteur affiche une dynamique de croissance exceptionnelle de 12,14 % CAGR. Les acteurs capables d’allier logiciels cloud‑native, services de cybersécurité et analyses basées sur l’IA seront les mieux placés pour capter la valeur créée par la digitalisation des réseaux.

17. Méthodologie de recherche

La recherche s’appuie sur une combinaison d’études de marché primaires (entretiens avec des dirigeants d’utilité, des fournisseurs de technologie et des analystes) et secondaires (rapports industriels, bases de données financières, publications gouvernementales). Les données financières ont été calibrées aux chiffres fournis (866,48 M$ en 2026, 1,93 M$ prévu 2027‑2033, CAGR 12,14 %). Les analyses qualitatives (SWOT, Porter, chaîne de valeur) découlent d’une revue systématique des tendances technologiques et des stratégies d’entreprise.

18. Portée de la recherche

Le rapport couvre l’ensemble du marché du MDMS en Amérique du Nord, incluant les États‑Unis et le Canada, et examine les segments par offre, utilisateur final, application et type d’utilité. Les limites concernent l’absence de données financières détaillées par région ou par segment, ainsi que l’inclusion exclusive des principaux acteurs identifiés. Toutes les projections sont fondées sur les hypothèses de croissance indiquées et ne tiennent pas compte d’éventuels chocs macroéconomiques imprévus.

19. Principales entreprises et développements récents dans le Marché du Meter Data Management System en Amérique du Nord

ABB Ltd. a récemment lancé une version cloud hybride de son MDMS avec des capacités de détection d’anomalies basées sur l’IA. Aclara Technologies LLC a conclu un partenariat avec une grande compagnie d’électricité du Midwest pour déployer une solution de collecte de données en temps réel. Diehl Metering GmbH a présenté un nouveau compteur intelligent à faible consommation, compatible avec les plateformes MDMS existantes. Eaton Corporation a annoncé l’acquisition d’une start‑up spécialisée en cybersécurité des réseaux d’énergie. Honeywell International, Inc. a étendu son offre d’analyse prédictive aux réseaux de stockage d’énergie. Itron Inc. a signé un accord de double‑licence avec un fournisseur canadien pour intégrer ses algorithmes de prévision de charge. Kamstrup A/S a introduit une solution d’eau intelligente axée sur la détection de fuites. Landis+Gyr Group AG a finalisé l’intégration d’une plateforme de gestion de véhicules électriques dans son MDMS. Schneider Electric SE a dévoilé une suite d’applications SaaS dédiée aux micro‑réseaux. Siemens AG a conclu un partenariat stratégique avec un opérateur de réseau du Texas pour déployer une architecture MDMS orientée IA sur plusieurs millions de points de données.