1. Was versteht man unter dem Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt, und warum ist er bedeutend?

Der Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt umfasst kompakte, transportable Rechenzentren, die in unterschiedlichen Formfaktoren (bis zu 25 RU, 25‑40 RU, über 40 RU) für sofortige Bereitstellung oder Nachrüstung eingesetzt werden. Sie bedienen Anwendungsbereiche wie Hochdichte Netzwerke, Remote‑Bürounterstützung, mobiles Computing und Sofort‑DC‑Lösungen. In einer Region mit rascher Digitalisierung, wachsendem Cloud‑ und Edge‑Computing‑Bedarf sowie hohen Anforderungen an Ausfallsicherheit spielt dieser Markt eine zentrale Rolle für Unternehmen aller Größen‑ und Branchenklassen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

Wichtige Treiber sind die steigende Nachfrage nach Edge‑Computing, die Notwendigkeit schneller Service‑Bereitstellung und die wachsende Anzahl von Remote‑Arbeitsplätzen. Hemmnisse ergeben sich aus hohen Investitionskosten, regulatorischen Anforderungen und Platzbeschränkungen in urbanen Gebieten. Herausforderungen liegen in der Integration von Energie‑ und Kühl‑Technologien sowie der Sicherstellung von Netzwerk‑Latenzzeiten. Chancen entstehen durch neue 5G‑Rollouts, die Entwicklung nachhaltiger Energiemanagement‑Systeme und Partnerschaften zwischen Herstellern und Service‑Providern.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

Der Trend zur dezentralen Datenverarbeitung führt zu einer breiteren Nutzung von Micro‑Mobile‑DCs an Unternehmensstandorten und im öffentlichen Sektor. Gleichzeitig gewinnt die Modularisierung von Rackeinheiten an Bedeutung, wodurch Kunden flexibel zwischen 25 RU‑ und über‑40‑RU‑Lösungen wählen können. Nachhaltige Kühl‑ und Energiesysteme, integrierte KI‑Monitoring‑Tools sowie die Kombination von mobilen Rechenzentren mit 5G‑Edge‑Knoten sind weitere wachstumsfördernde Entwicklungen.

4. Wie hat die COVID‑19‑Pandemie den Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie beschleunigte die Nachfrage nach mobilen und flexiblen IT‑Infrastrukturen, da Unternehmen schnell auf Remote‑Arbeit umstellten. Kurzfristig kam es zu Lieferkettenengpässen, doch die langfristige Wirkung war ein signifikantes Wachstum, das sich in der CAGR von 23,41 % widerspiegelt. Der Markt befindet sich nun in einer robusten Erholungsphase, unterstützt durch anhaltende Investitionen in digitale Transformationsprojekte.

5. Wie gestaltet sich das Wettbewerbsumfeld im Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

Das Wettbewerbsumfeld ist stark fragmentiert, wobei internationale Technologiekonzerne wie Dell Technologies, Hewlett Packard Enterprise, Huawei, Hitachi und Schneider Electric dominieren. Zusätzlich etablieren sich spezialisierte Anbieter wie Rittal, Panduit, VERTIV, Eaton und Zellabox. Die Marktteilnehmer verfolgen Strategien wie Produktinnovation, geografische Expansion und strategische Partnerschaften, um ihre Position zu festigen.

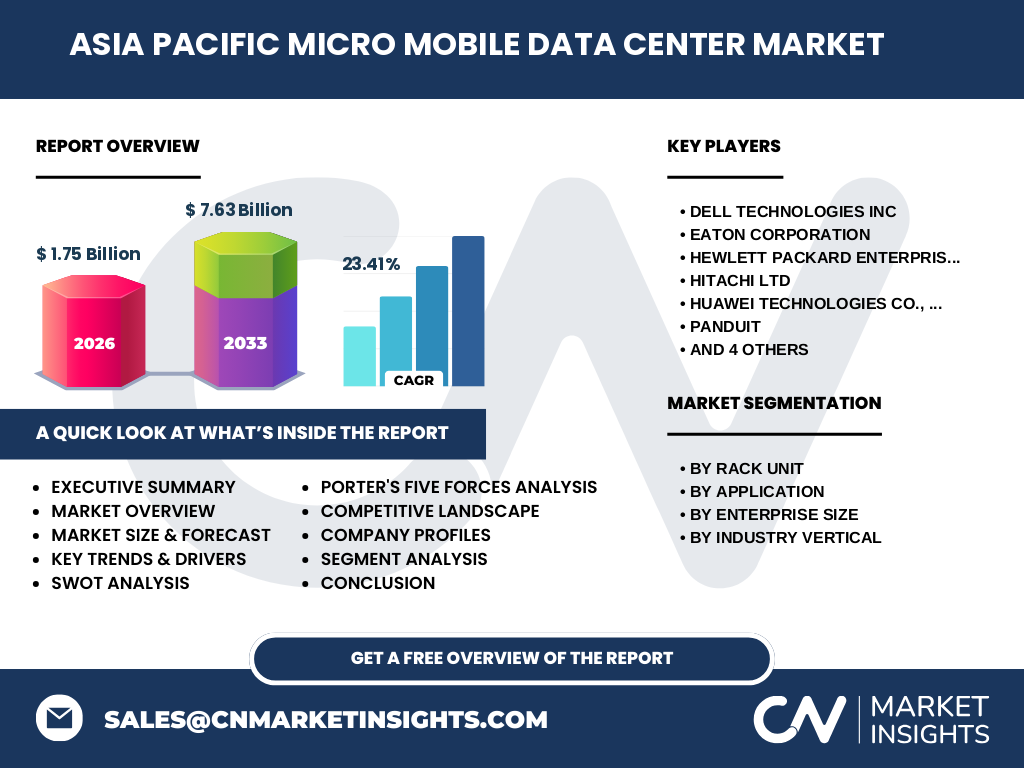

6. Was fasst das Executive Summary des Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Marktes zusammen?

Der Markt erreichte 2026 ein Volumen von 1,75 Mrd. USD und wird bis 2033 voraussichtlich 7,63 Mrd. USD erreichen, bei einer jährlichen Wachstumsrate von 23,41 %. Hauptwachstumstreiber sind Edge‑Computing, 5G‑Einführung und die steigende Nachfrage nach flexiblen, mobilen Rechenzentren. Schlüsselakteure investieren in modulare Lösungen und nachhaltige Technologien. Die Analyse zeigt erhebliche Chancen für Investoren, insbesondere in den Segmenten über 40 RU und mobilen Computing‑Anwendungen.

7. Wie sehen die Prognosen für den Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt 2025‑2032 aus?

Basierend auf der aktuellen CAGR von 23,41 % entwickeln sich die Marktvolumina kontinuierlich nach oben. Das ebenfalls bereitgestellte Forecast‑Volumen von 7,63 Mrd. USD für den Zeitraum 2027‑2033 bestätigt ein starkes Wachstum. Erwartet wird eine zunehmende Marktpenetration in Schwellenländern sowie eine Ausweitung der Anwendungsszenarien von Hochdichte‑Netzwerken bis hin zu mobilen Computing‑Lösungen.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung (Rackeinheit, Anwendung, Unternehmensgröße, Branche) verteilt?

Die Segmentierung nach Rackeinheit umfasst drei Klassen: bis zu 25 RU, 25‑40 RU und über 40 RU. Anwendungstechnisch werden Sofort‑DC/Nachrüstung, Hochdichte‑Netzwerke, Remote‑Bürounterstützung und mobiles Computing unterschieden. Unternehmensgrößen werden in große Unternehmen und KMU eingeteilt, während die Branchenbank, Finanzdienstleistungen & Versicherungen, Einzelhandel, Gesundheitswesen, IT & Telekommunikation sowie Fertigung den Markt bedienen. Die genauen prozentualen Anteile werden im Detailbericht weiter aufgeschlüsselt.

9. Wie verteilt sich das globale Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Marktvolumen nach Region?

Der Markt konzentriert sich primär auf die Region Asien‑Pazifik, wobei Länder mit fortgeschrittener Digitalinfrastruktur und schnellen 5G‑Ausbau die größten Volumina generieren. Die Verteilung nach einzelnen Ländern und anderen Weltregionen wird im Vollbericht anhand von konkreten Zahlen und Charts dargestellt.

10. Welche regionalen Besonderheiten zeigen sich im Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

In Ostasien (China, Japan, Südkorea) dominieren hohe Investitionen in 5G‑ und Edge‑Computing‑Projekte, während Südostasien (Singapur, Indonesien, Vietnam) ein starkes Wachstum im Bereich mobiler Computing und Remote‑Bürounterstützung verzeichnet. Australien und Neuseeland fokussieren sich vermehrt auf Hochdichte‑Netzwerke für Unternehmensstandorte. Regionale Regulierungen, Förderprogramme für nachhaltige IT‑Infrastrukturen und die lokale Präsenz großer Hersteller beeinflussen die Marktentwicklung maßgeblich.

11. Welche führenden Unternehmen sind im Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt aktiv und welche Strategien verfolgen sie?

Zu den Hauptakteuren zählen Dell Technologies, Hewlett Packard Enterprise, Huawei, Hitachi, Schneider Electric, Rittal, Panduit, Eaton, VERTIV und Zellabox. Dell und HPE setzen auf integrierte Cloud‑Edge‑Plattformen, Huawei fokussiert sich auf 5G‑optimierte mobile Lösungen, Hitachi betont Energieeffizienz, Schneider Electric und Eaton stärken ihr Portfolio im Energiemanagement. VERTIV und Zellabox bieten modulare, schnell einsetzbare Systeme, während Panduit und Rittal ihre Stärken im Rack‑ und Infrastrukturdesign ausspielen.

12. Wie bewertet die Porter's‑Five‑Forces-Analyse den Wettbewerb im Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

Die Verhandlungsmacht der Kunden ist hoch, da Unternehmen zwischen vielen Anbietern wählen können. Lieferanten besitzen moderate Macht, weil spezialisierte Komponenten (Kühl‑, Strom‑ und Netzwerkmodule) begrenzt verfügbar sind. Die Bedrohung durch neue Marktteilnehmer ist mittel, da hohe Investitions- und Entwicklungsbarrieren bestehen. Ersatzprodukte (z. B. reine Cloud‑Lösungen) stellen eine gewisse Gefahr dar, während der Konkurrenzdruck durch etablierte Marken stark ist.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) charakterisieren den Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

Stärken: Hohe Skalierbarkeit, schnelle Bereitstellung, Unterstützung von Edge‑Computing.

Schwächen: Hohe Anschaffungskosten, begrenzte Standardisierung.

Chancen: 5G‑Rollout, Nachhaltigkeitsinitiativen, wachsende Nachfrage nach Remote‑Lösungen.

Risiken: Lieferkettenunterbrechungen, regulatorische Hürden, technologische Schnelllebigkeit.

14. Wie sieht die Wertschöpfungskette im Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt aus?

Die Kette beginnt mit der Forschung & Entwicklung von modularen Rack‑Systemen, gefolgt von der Beschaffung spezialisierter Komponenten (Stromversorgung, Kühlung, Netzwerk). Anschließend erfolgt die Fertigung und Integration von Software‑Stacks, das Testen auf Standards für Mobilität und Umweltverträglichkeit, die Distribution zu regionalen Distributoren und schließlich der Service‑ und Wartungsbereich, der insbesondere bei Remote‑ und Mobile‑Einsätzen entscheidend ist.

15. Welche zentralen Investment‑Insights lässt sich aus dem Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt ableiten?

Investoren sollten auf Unternehmen setzen, die modulare, skalierbare Architekturen mit strom‑ und kälteeffizienten Lösungen kombinieren. Die stark wachsende CAGR von 23,41 % signalisiert attraktive Renditen, besonders in den Segmenten über 40 RU und mobilen Computing. Kooperationen mit Telekommunikations‑ und 5G‑Betreibern bieten zusätzliche Wachstumsimpulse. Nachhaltigkeits‑ und Energie‑Management‑Funktionen werden künftig zu Differenzierungsmerkmalen.

16. Was sind die wichtigsten Schlussfolgerungen zum Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

Der Markt befindet sich in einer dynamischen Wachstumsphase, getrieben von Edge‑Computing, 5G und der Notwendigkeit flexibler IT‑Infrastruktur. Trotz hoher Kosten und regulatorischer Hürden bietet die Kombination aus modularer Bauweise und nachhaltigen Technologien erhebliche Chancen. Die Konzentration auf Schlüsselsegmente und strategische Partnerschaften wird den Wettbewerbsvorteil der führenden Unternehmen bestimmen.

17. Welche Methodik wurde zur Erstellung dieser Marktstudie verwendet?

Die Analyse kombiniert Primärforschung (Interviews mit Branchenexperten, Befragungen von Endkunden) und Sekundärforschung (Unternehmensberichte, Fachpublikationen, Marktstudien). Daten wurden trianguliert, um Konsistenz zu gewährleisten. Die Prognose basiert auf historischer Entwicklung, CAGR‑Berechnungen und Szenario‑Modellierung für den Zeitraum 2027‑2033.

18. Welche Grenzen und Reichweite hat der Forschungsumfang?

Der Bericht deckt den gesamten Asien‑Pazifik‑Raum ab und fokussiert sich auf die definierten Segmente (Rackeinheit, Anwendung, Unternehmensgröße, Branche). Marktzahlen beschränken sich auf die zur Verfügung gestellten Werte (Marktgröße 2026: 1,75 Mrd. USD, Forecast 2027‑2033: 5,88 Mrd. USD, CAGR 23,41 %). Detailanalysen zu einzelnen Ländern, proprietären Marktanteilen und tiefgehenden Finanzkennzahlen werden im Vollbericht bereitgestellt.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Asien‑Pazifik‑Micro‑Mobile‑Data‑Center‑Markt?

Zu den führenden Unternehmen gehören Dell Technologies, Eaton, Hewlett Packard Enterprise, Hitachi, Huawei, Panduit, Rittal, Schneider Electric, VERTIV und Zellabox. Aktuelle Entwicklungen umfassen Huawei‑Launch einer 5G‑optimierten mobilen DC‑Plattform, Dell’s Kooperation mit regionalen Cloud‑Anbietern, HPE’s Integration von KI‑Gestützten Monitoring‑Tools, Hitachis Einführung eines energieeffizienten Kühlsystems und Schneider Electric’s Ausbau von nachhaltigen Energiemanagement‑Lösungen für Mikro‑DCs. Diese Initiativen zeigen die Innovationsgeschwindigkeit und das Wettbewerbsumfeld des Marktes.