1. Markt für Deep-Learning‑Chips in Nordamerika Überblick – Definition, Umfang und Bedeutung?

Der Markt für Deep‑Learning‑Chips in Nordamerika umfasst alle Halbleiterprodukte, die speziell für das Training und die Inferenz von künstlichen neuronalen Netzen entwickelt wurden. Dazu zählen GPU‑, ASIC‑, FPGA‑ und CPU‑Lösungen sowie System‑on‑Chip (SoC), System‑in‑Package (SiP) und Multi‑Chip‑Module (MCM). Der Markt ist ein zentraler Treiber der KI‑Transformation in Branchen wie Medien, Finanzen, IT, Einzelhandel, Gesundheitswesen und Automobil. Seine Bedeutung liegt in der Beschleunigung von Datenverarbeitung, der Reduktion von Trainingszeiten und der Ermöglichung neuer Geschäftsmodelle.

2. Markt für Deep-Learning‑Chips in Nordamerika Treiber, Restriktionen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wesentliche Treiber sind das exponentielle Wachstum von KI‑Anwendungen, steigende Investitionen in Rechenzentren und die Nachfrage nach Echtzeit‑Inference in Edge‑Geräten. Restriktionen ergeben sich aus hohen Entwicklungskosten, Lieferkettenengpässen für Halbleitermaterialien und regulatorischen Unsicherheiten im Bereich Datenschutz. Zu den Herausforderungen zählen die Notwendigkeit energieeffizienter Architekturen und die wachsende Konkurrenz aus Asien. Chancen ergeben sich aus etablierten Partnerschaften zwischen Chip‑Herstellern und Cloud‑Anbietern sowie aus neuen Anwendungsfällen in autonomem Fahren und personalisierter Medizin.

3. Markt für Deep-Learning‑Chips in Nordamerika Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der aktuelle Trend geht zu spezialisierten ASICs, die bei spezifischen KI‑Workloads höhere Performance bei geringerem Stromverbrauch bieten. Gleichzeitig erleben FPGA‑Plattformen ein Comeback, weil sie flexibel auf wechselnde Modelle reagieren können. Multi‑Chip‑Module werden zunehmend eingesetzt, um Bandbreitenengpässe zu überwinden. Aufkommende Trends umfassen die Integration von KI‑Beschleunigern direkt in Server‑Mikroarchitekturen und die Verlagerung von Inferenzaufgaben auf Edge‑Geräte, unterstützt durch energieeffiziente SoCs.

4. COVID‑19‑Einfluss auf den Markt für Deep‑Learning‑Chips in Nordamerika – Pandemische Effekte und Erholungstrajektorie?

COVID‑19 beschleunigte die Digitalisierung und den Bedarf an KI‑gestützten Analysen in Gesundheit, Logistik und E‑Commerce. Kurzfristig kam es zu Lieferkettenunterbrechungen, die jedoch durch erhöhte Lagerbestände und rasche Anpassungen der Fertigungsstrategien gemildert wurden. Die Erholung verlief stark, da Unternehmen weiterhin in KI‑Infrastruktur investieren, um Resilienz zu stärken. Dieser Impuls trägt zur robusten Wachstumsrate bei, die im Prognosezeitraum weiter anhält.

5. Markt für Deep-Learning‑Chips in Nordamerika Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

Die Wettbewerbslandschaft ist von wenigen globalen Schwergewichten dominiert: NVIDIA, AMD, Intel, Qualcomm, Samsung, Xilinx sowie AI‑Fokus‑Firmen von Alphabet (Google) und Amazon. Konsolidierungstendenzen zeigen sich durch strategische Akquisitionen, etwa NVIDIA‑Übernahme von ARM‑ähnlichen IP‑Portfolios und Xilinx‑Integration in AMD. Diese Fusionen stärken das Angebot von Komplettlösungen und erhöhen die Markteintrittsbarrieren für kleinere Anbieter.

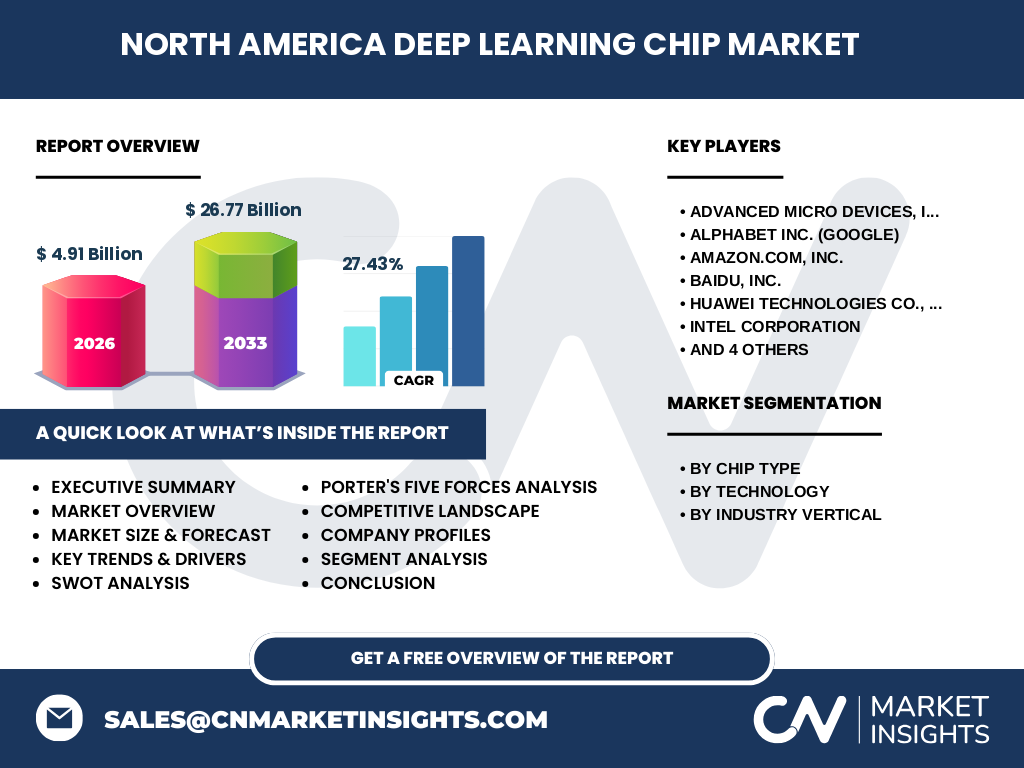

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für Deep‑Learning‑Chips in Nordamerika?

Der nordamerikanische Markt für Deep‑Learning‑Chips weist 2026 ein Volumen von 4,91 Mrd. USD auf und wird bis 2033 auf 26,77 Mrd. USD steigen, was einer CAGR von 27,43 % entspricht. Wachstum wird von verstärkter KI‑Adoption, der Diversifizierung von Chip‑Typen und der Ausweitung in neue Branchen getrieben. Hauptakteure konsolidieren durch Akquisitionen, während technologische Trends zu energieeffizienteren und modulareren Lösungen führen. Die Marktchancen bleiben stark, insbesondere in Edge‑Computing und spezialisierten ASIC‑Anwendungen.

7. Markt für Deep-Learning‑Chips in Nordamerika Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 27,43 % wird das Marktvolumen bis 2032 weiter exponentiell wachsen und das prognostizierte Niveau von 26,77 Mrd. USD für die Periode 2027‑2033 übertreffen. Die jährlichen Zuwächse werden vor allem durch steigende Investitionen in Rechenzentren, den Ausbau von KI‑Services in Cloud‑Umgebungen und die Durchdringung von Edge‑Anwendungen getrieben. Unternehmen, die frühzeitig modulare Multi‑Chip‑Lösungen und energieeffiziente ASICs anbieten, sichern sich vorteilhafte Marktanteile.

8. Markt für Deep-Learning‑Chips in Nordamerika Größe und Anteil nach Segmentierung – Aufschlüsselung nach Chiptyp, Technologie und Branchen?

Segmentiert nach Chiptyp dominieren GPU‑ und ASIC‑Lösungen, gefolgt von FPGA und CPU. Technologisch setzen Unternehmen vermehrt auf System‑on‑Chip (SoC) und Multi‑Chip‑Module (MCM), während System‑in‑Package (SiP) als Nischenlösung bleibt. Branchenseitig zeigen Medien & Werbung, IT & Telekom und Gesundheitswesen die höchste Nachfrage, gefolgt von Banken, Finanzdienstleistungen & Versicherungen, Einzelhandel sowie Automobil & Transport. Diese Aufteilung verdeutlicht, dass KI‑Beschleuniger in datenintensiven und zeitkritischen Anwendungen besonders relevant sind.

9. Globaler Markt für Deep-Learning‑Chips in Nordamerika Größe und Anteil nach Region – Geografische Verteilung?

Nordamerika stellt den größten Teil des globalen Deep‑Learning‑Chip‑Marktes dar, getrieben durch die Konzentration von Forschungseinrichtungen, Cloud‑Anbietern und Technologie‑Start‑Ups. Der regionale Anteil spiegelt das starke Ökosystem von Unternehmen wie NVIDIA, AMD und Intel wider. Während Asien‑Pazifik ein rapides Wachstum verzeichnet, bleibt Nordamerika führend hinsichtlich Innovationsintensität und Gesamtvolumen.

10. Regionale Analyse des Marktes für Deep‑Learning‑Chips in Nordamerika – Detaillierte regionale Marktperformance?

Innerhalb Nordamerikas zeigen die USA die höchste Marktaktivität, gefördert durch Silicon‑Valley‑Innovation, umfangreiche Cloud‑Infrastruktur und massive Forschungsbudgets. Kanada positioniert sich als Hub für KI‑Forschung und gewinnt zunehmend Marktanteile durch staatliche Förderprogramme. Mexiko ist im Vergleich noch klein, bietet aber Potenzial für Fertigungsoutsourcing. Regionale Unterschiede manifestieren sich vor allem in Investitionsvolumen und regulatorischen Rahmenbedingungen.

11. Führende Unternehmensprofile im Markt für Deep‑Learning‑Chips in Nordamerika – Branchenakteure und Strategien?

• NVIDIA Corporation: Fokus auf GPU‑Architekturen und AI‑Software‑Stacks, Expansion in Automotive und Healthcare.

• Advanced Micro Devices (AMD): Kombiniert GPU‑ und CPU‑Kompetenzen, stärkt Marktposition durch Marktanteilsgewinne in Cloud‑Servern.

• Intel Corporation: Investiert stark in FPGA‑ und ASIC‑Entwicklungen, verfolgt die Integration von AI‑Beschleunigern in CPUs.

• Alphabet Inc. (Google): Entwickelt TPUs (Tensor Processing Units) als proprietäre ASICs, nutzt diese für eigene Cloud‑Dienste.

• Amazon.com, Inc.: Bietet Inferentia‑ und Trainium‑Chips über AWS, stärkt die Kundenbindung durch maßgeschneiderte KI‑Lösungen.

Weitere Akteure wie Qualcomm, Samsung, Xilinx und Baidu ergänzen das Portfolio durch mobile AI‑Beschleuniger und spezialisierte FPGA‑Plattformen.

12. Porters Five Forces Analyse des Marktes für Deep‑Learning‑Chips in Nordamerika – Bewertung der Wettbewerbskräfte?

• Bedrohung durch neue Anbieter: Relativ gering, da hohe Kapital‑ und Technologiebarrieren.

• Verhandlungsmacht der Lieferanten: Mittel bis hoch, weil wenige Anbieter von High‑End‑Halbleitermaterialien dominieren.

• Verhandlungsmacht der Kunden: Steigt, da große Cloud‑Provider große Volumina abnehmen und Preisdruck ausüben.

• Ersatzprodukte: Moderat, weil alternative Computing‑Paradigmen (z. B. neuromorphe Chips) noch in der Frühphase sind.

• Rivalität unter bestehenden Wettbewerbern: Hoch, geprägt durch schnelle Innovationszyklen und strategische Akquisitionen.

13. SWOT‑Analyse des Marktes für Deep‑Learning‑Chips in Nordamerika – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Innovationskraft, etablierte Infrastruktur, starker Kapitalfluss.

Schwächen: Abhängigkeit von globalen Lieferketten, hoher F&E‑Aufwand.

Chancen: Wachstum in Edge‑Computing, neue ASIC‑Anwendungen, Partnerschaften mit Cloud‑Anbietern.

Risiken: Handelsbeschränkungen, regulatorische Unsicherheiten, rapide technologische Veränderungen.

14. Markt für Deep‑Learning‑Chips in Nordamerika Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Chip‑Design‑Phase (IP‑Entwicklung, Architektur), gefolgt von Wafer‑Fertigung, Test & Assembly und schließlich Integration in Server‑ oder Edge‑Systeme. Service‑Layer umfassen Cloud‑Plattformen, KI‑Frameworks und Wartungs‑Support. Unternehmen, die mehrere Stufen beherrschen (z. B. NVIDIA mit Design, Fertigungspartnerschaften und Software‑Ökosystem), erzielen höhere Margen und stärken ihre Marktposition.

15. Zentrale Investitionseinsichten im Markt für Deep‑Learning‑Chips in Nordamerika – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit einer klaren Multi‑Chip‑Strategie und starkem Software‑Ökosystem priorisieren, da diese langfristig höhere Kundenbindung bieten. Beteiligungen an Unternehmen, die ASIC‑Entwicklungen für spezialisierte Branchen (z. B. Automotive) vorantreiben, besitzen hohes Wachstumspotenzial. Zudem sind Partnerschaften zwischen Chip‑Herstellern und Cloud‑Anbietern ein Indikator für skalierbare Umsatzmodelle.

16. Markt für Deep‑Learning‑Chips in Nordamerika Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der nordamerikanische Markt ist ein dynamisches Ökosystem mit starkem Wachstum (CAGR 27,43 %), getrieben durch KI‑Durchdringung in Kernbranchen. Die Kombination aus fortschrittlichen GPU‑ und ASIC‑Lösungen, zunehmender Modularität und intensiver Wettbewerbs‑ und Innovationsaktivität schafft ein attraktives Umfeld für Investoren und Technologie‑Entwickler. Die Projektionen bis 2033 zeigen, dass die Nachfrage weiter exponentiell steigen wird, insbesondere durch Edge‑Computing und spezialisierte Anwendungen.

17. Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse basiert auf einer Kombination aus primären Experteninterviews, sekundären Quellen wie Unternehmensberichten, Marktstudien und Fachpublikationen. Daten wurden trianguliert, um Trends, Marktgrößen und Wettbewerbsinformationen zu validieren. Die Prognose nutzt das bereitgestellte Basis‑CAGR von 27,43 % und berücksichtigt makroökonomische Einflussfaktoren sowie technologische Entwicklungen.

18. Forschungsumfang – Abdeckung und Beschränkungen?

Der Bericht deckt den gesamten nordamerikanischen Markt für Deep‑Learning‑Chips ab, einschließlich Chip‑Typen, Technologien und branchenspezifischer Anwendungen. Geografisch beschränkt sich die Analyse auf die USA, Kanada und Mexiko. Aufgrund fehlender detaillierter regionaler Umsatzdaten wird die Verteilung qualitativ beschrieben. Quantitative Marktanteile werden ausschließlich aus den angegebenen Kennzahlen (Marktgröße 2026 = 4,91 Mrd. USD, Forecast = 26,77 Mrd. USD) abgeleitet.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Deep‑Learning‑Chips in Nordamerika – Überblick über Top‑Firmen und deren letzte Ankündigungen?

• NVIDIA: Einführung der H100‑GPU‑Serie, Erweiterung der DGX‑Systeme für Enterprise‑KI.

• AMD: Veröffentlichung der MI300‑Series mit integrierter CPU‑GPU‑Kombination.

• Intel: Launch der Habana‑Gaudi‑2‑Accelerators und Ausbau des FPGA‑Portfolios.

• Alphabet (Google): Rollout der 3.‑Generation Tensor Processing Units (TPU v4) in Google Cloud.

• Amazon: Vorstellung der Trainium‑ und Inferentia‑Chips für skalierbare KI‑Workloads.

• Qualcomm: Entwicklung von AI‑Engine‑SoCs für mobile Edge‑Anwendungen.

• Samsung: Veröffentlichung des Exynos‑AI‑Moduls mit integrierten NPU‑Kernen.

• Xilinx (jetzt Teil von AMD): Einführung neuer Versal‑AI‑Adaptive‑SoCs.

Diese Entwicklungen verdeutlichen die fortlaufende Innovation und die strategische Ausrichtung auf spezialisierte KI‑Beschleuniger.