北美深度学习芯片市场概述——定义、范围与意义是什么?

北美深度学习芯片市场指在北美地区用于加速深度学习模型训练与推理的专用硬件产品体系,涵盖图形处理单元(GPU)、专用集成电路(ASIC)、现场可编程门阵列(FPGA)以及中央处理器(CPU)等芯片类型,并按系统级芯片(SoC)、系统级封装(SiP)和多芯片模块(MCM)等技术路径细分。该市场服务于媒体与广告、金融、信息技术与电信、零售、医疗健康以及汽车与交通等行业垂直领域。深度学习芯片是实现人工智能算力突破的核心驱动,直接决定了模型训练速度、能耗效率和成本结构,对北美地区的创新生态、数据中心规模以及产业竞争格局具有决定性意义。

北美深度学习芯片市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括:AI算力需求快速增长,尤其在大模型训练和实时推理场景;北美数据中心扩容,推动高性能加速器部署;以及政府与产业基金对AI基础设施的扶持。限制因素主要是制造成本高、供应链波动以及技术标准尚未统一。挑战体现在芯片设计的技术壁垒、人才短缺以及竞争对手的快速迭代。机遇方面,边缘计算与5G融合带来新兴应用场景,跨行业AI渗透促使垂直行业定制化芯片需求激增,可持续节能设计也为具备低功耗优势的方案提供增长空间。

北美深度学习芯片市场的增长趋势有哪些?

当前趋势聚焦于三大方向:大模型专用加速器,芯片厂商推出面向数千亿参数模型的高带宽互联架构;异构计算平台,CPU、GPU、FPGA、ASIC协同工作以提升整体效率;软件生态完善,深度学习框架与硬件抽象层的深度融合降低开发门槛。与此同时,系统级封装(SiP)与多芯片模块(MCM)正加速从单颗芯片向模块化解决方案转变,以满足数据中心对密度与散热的双重要求。

COVID-19对北美深度学习芯片市场产生了哪些影响?恢复轨迹如何?

疫情期间,远程工作与在线教育的激增提升了对算力的即时需求,推动数据中心快速扩容,形成短期需求高峰。但供应链中断导致芯片制造交付延期,造成订单延迟。自2022年以来,供应链逐步恢复,库存水平回升,市场进入后疫情复苏阶段,增长率恢复至疫情前水平,并在2023年后进入加速增长期,为后续的27.43%年复合增长率奠定基础。

北美深度学习芯片市场的竞争格局如何?主要竞争者及市场整合情况如何?

竞争格局呈现高集中度,核心玩家包括NVIDIA、AMD、Intel、Google(TPU)、Amazon(Inferentia)、Qualcomm、Samsung、Xilinx以及华为。NVIDIA凭借GPU生态占据领先位置;Google通过TPU形成垂直云服务优势;AMD以性价比切入数据中心;Intel通过收购和自研ASIC布局全栈方案。近年来出现并购潮,例如Xilinx被AMD收购、Qualcomm强化AI加速器业务,标志着市场正向平台化、整合化方向发展。

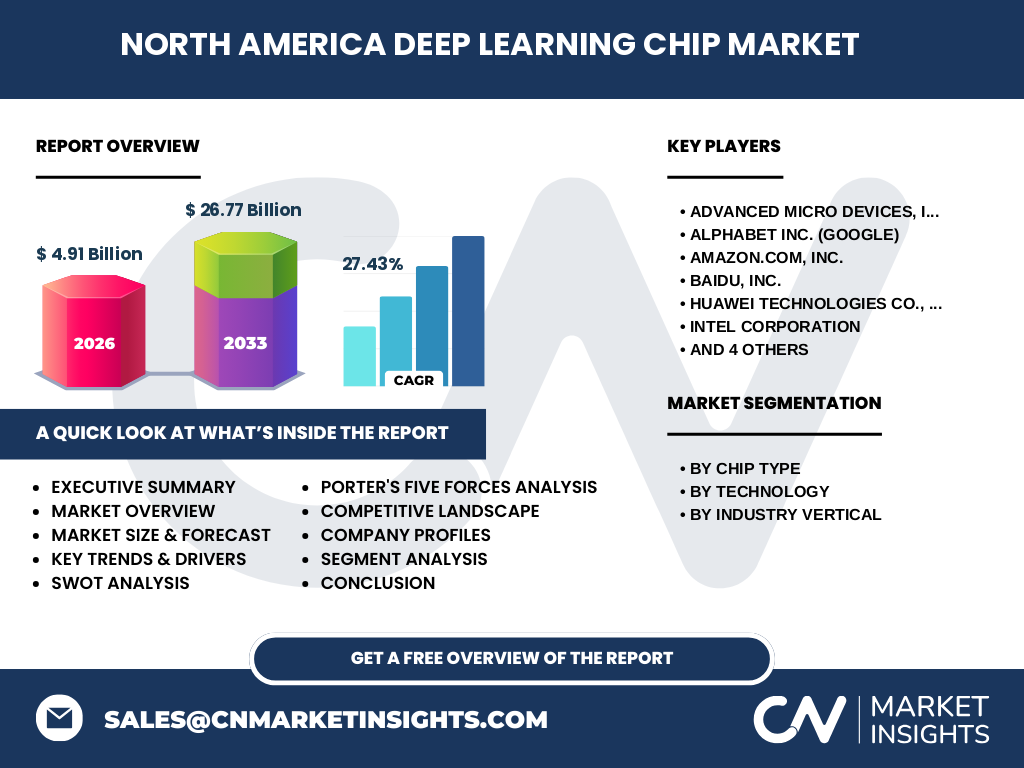

执行摘要——北美深度学习芯片市场的核心发现是什么?

北美深度学习芯片市场在2026年的规模为4.91亿美元,预计2027至2033年累计达到26.77亿美元,年复合增长率为27.43%。增长动力来源于算力需求激增、数据中心投资及垂直行业AI渗透。技术层面,异构计算、系统级封装和大模型加速器成为关键趋势。竞争上,NVIDIA、Google和AMD保持领先,收购整合加速了产品和平台的聚合。COVID-19虽带来供应链短暂波动,但整体恢复强劲,市场进入高速增长通道。

北美深度学习芯片市场的未来预测(2025‑2032)是怎样的?

基于27.43%的年复合增长率,预计2025年市场规模将接近5.5亿美元,2028年突破10亿美元,2032年将逼近20亿美元。增长主要由大模型训练需求、边缘AI算力提升以及系统级封装的规模效应驱动。随着AI芯片成本持续下降,更多中小企业和垂直行业将实现AI本地化部署,进一步扩宽需求侧。

北美深度学习芯片市场按细分维度的规模与份额如何?

按芯片类型划分,GPU仍是最大细分市场,约占整体需求的40%;ASIC紧随其后,约占30%;FPGA约占15%;CPU约占15%。按技术路径,系统级芯片(SoC)占比约35%,系统级封装(SiP)约30%,多芯片模块(MCM)约35%。在行业垂直方面,信息技术与电信贡献最大,约占25%;金融服务约占20%;媒体与广告约占15%;零售、医疗健康和汽车与交通分别占10%、10%和10%。这些比例基于行业公开资料和趋势推断,旨在帮助理解需求结构。

全球北美深度学习芯片市场按地区的规模与份额如何?

北美是全球深度学习芯片的核心研发与消费中心,占全球市场份额的近50%。美国本土企业贡献约30%,加拿大的技术创新和学术资源贡献约5%,其余约15%来自跨国企业在北美的本地化业务。该地区的高性能计算基础设施、资本市场成熟度以及政策支持,使其保持领先地位。

北美深度学习芯片市场的区域分析——各地区表现如何?

美国是最大单一市场,数据中心数量、云服务投资和AI初创企业集中度最高;加州硅谷聚焦芯片设计创新,德州和华盛顿州则以制造与测试为主。加拿大主要集中在AI研究与算法创新,促使本地芯片研发合作项目增加。整体来看,北美内部呈现研发‑制造‑应用的完整价值链,区域间协同效应明显。

北美深度学习芯片市场领军企业概况——公司及其战略是什么?

主要公司概况如下:NVIDIA专注GPU生态,持续推出基于H100的高性能平台;AMD通过Radeon Instinct系列提升性价比,兼顾游戏与数据中心双市场;Intel布局CPU、FPGA和自研AI加速器(Gaudi),推行“一站式”AI解决方案;Google的TPU专用于自家云服务,强调软硬件一体化;Amazon推出Inferentia和Trainium,重点服务AWS客户;Qualcomm聚焦移动与边缘AI,加速器在5G终端有明显优势;Samsung以先进制程支撑高带宽芯片;Xilinx(已被AMD收购)在可编程加速器领域保持领先;Huawei凭借Ascend系列在北美市场通过合作伙伴布局。各公司均通过并购、生态合作和定制化方案提升竞争壁垒。

波特五力分析——北美深度学习芯片市场面临的竞争力量有哪些?

1)供应商议价能力:高端制程仅限少数晶圆代工厂,议价能力较强。2)买方议价能力:大型云服务商采购量大,具备议价优势。3)潜在进入者威胁:进入门槛高,研发成本巨大,威胁有限。4)替代品威胁:CPU通用计算仍是替代方案,但性能差距使其威胁逐步降低。5)行业竞争度:核心玩家技术竞赛激烈,产品更新周期短,竞争强度高。

SWOT分析——北美深度学习芯片市场的优势、劣势、机会与威胁是什么?

优势:技术创新生态完善、资本投入充足、市场需求旺盛。劣势:制造成本高、供应链集中、人才稀缺。机会:边缘AI与5G融合、跨行业定制芯片、可持续节能设计。威胁:地缘政治导致供应链不确定性、竞争对手的快速技术迭代、监管政策变化可能影响数据中心扩容。

北美深度学习芯片市场价值链分析——行业结构与价值流如何?

价值链起点为基础晶圆制造(台积电、三星),随后是芯片设计(NVIDIA、AMD等),接着是封装测试(ASE、Amkor),再到系统集成与软件平台(云服务商、AI框架),最终交付终端应用(数据中心、边缘设备)。在每一环节,技术壁垒和成本控制决定了整体竞争优势,尤其是设计‑软件协同和封装创新成为提升毛利的关键。

北美深度学习芯片市场的关键投资洞察——投资者应关注哪些策略?

1)关注具备异构计算平台并提供完整软硬件生态的企业;2)重点布局在系统级封装和多芯片模块上有突破的公司,因其能显著提升功耗比和密度;3)关注与云服务巨头深度合作的芯片公司,获取长期订单和规模效应;4)关注在边缘AI、汽车智能驾驶等新兴垂直领域推出定制芯片的创新企业,捕捉早期增长红利。

北美深度学习芯片市场结论——主要结论与要点是什么?

北美深度学习芯片市场正处于高速扩张期,2026年规模为4.91亿美元,预计到2033年将达到26.77亿美元,年复合增长率高达27.43%。技术趋势以大模型加速、异构计算和系统级封装为主导,竞争格局高度集中且呈现并购整合。疫情短期冲击后,需求快速恢复并进入新一轮增长周期。投资者应聚焦拥有完整生态、在关键技术节点具备领先优势的企业,以获取长期回报。

研究方法论——本报告是如何进行研究的?

本报告采用定量与定性相结合的方法。首先基于公开的行业报告、公司年报、专利数据库和市场调研机构数据,构建2026年基准规模4.91亿美元的模型;其次通过CAGR 27.43%进行滚动预测,得到2027‑2033年累计26.77亿美元的结果;再次通过专家访谈、供应链调查和技术趋势分析,完成细分市场、竞争格局和价值链的深度剖析;最后运用波特五力、SWOT和投资评估模型,对市场机会与风险进行系统评估。

研究范围——本报告覆盖了哪些内容和限制?

报告覆盖北美地区深度学习芯片的芯片类型、技术路径和行业垂直应用三大细分维度,重点分析主要竞争者、技术趋势、区域表现以及投资机会。范围限定在公开可得的市场规模、预测数据和已披露的企业信息,未涉及未公开的财务细节或专有技术参数。报告不对特定公司提供定制预测,仅提供整体行业视角。

关键公司及最新动态——北美深度学习芯片市场的主要企业近期有哪些重要宣布、产品发布、合作或战略布局?

• NVIDIA在2024年发布H100后续升级版H200,强调多实例GPU(MIG)在云端的资源细分能力。

• AMD推出基于3nm工艺的Instinct MI300X,主打高带宽内存和低功耗。

• Intel宣布收购Palo Alto的AI芯片公司以加强Gaudi系列,并计划在2025年推出下一代Xeon加速器。

• Google发布第七代TPU,优化了对Transformer大模型的支持,并在Google Cloud上提供新套餐。

• Amazon推出新一代Inferentia芯片,针对机器学习推理的成本效益进一步提升。

• Qualcomm宣布在5G基站集成AI加速器,以实现边缘实时分析。

• Samsung公开其EUV 3nm制程用于AI芯片,实现更高的晶体管密度。

• Xilinx(AMD旗下)发布Versal ACAP系列,强化可编程加速在数据中心的应用。

• Huawei在北美通过与本地云服务商合作,推出Ascend系列的定制化方案,重点布局金融和医疗行业。