1. Was versteht man unter dem Markt für Pharmacy Management Systeme, und welche Bedeutung hat er?

Der Markt für Pharmacy Management Systeme umfasst software‑basierte Lösungen und zugehörige Dienstleistungen, die Apotheken bei der Bestandsverwaltung, Rezeptabrechnung, Kundenkommunikation und regulatorischen Konformität unterstützen. Der Scope reicht von kleinen und mittelgroßen Apotheken bis zu großen Ketten, wobei sowohl cloud‑basierte als auch vor Ort installierte Systeme angeboten werden. Diese Systeme sind entscheidend für Effizienz, Fehlerreduktion und Umsatzsteigerung im pharmazeutischen Einzelhandel.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen das Wachstum des Marktes für Pharmacy Management Systeme?

Wachstumstreiber sind die zunehmende Digitalisierung im Gesundheitswesen, steigende regulatorische Anforderungen und der Wunsch nach integrierten Patienten‑ und Lieferkettenlösungen. Beschränkungen ergeben sich aus hohen Investitionskosten, Datenschutzbedenken und der Komplexität der Systemintegration. Herausforderungen liegen in der Schulung von Apothekenpersonal und der Interoperabilität verschiedener IT‑Plattformen. Chancen bieten sich durch KI‑gestützte Analytik, Telepharmazie‑Funktionen und wachsende Nachfrage nach cloud‑basierten Services.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Pharmacy Management Systeme?

Der Markt zeigt einen Trend zu modularen, skalierbaren Cloud‑Lösungen, die Echtzeit‑Bestandsdaten und automatisierte Nachbestellungen ermöglichen. Zusätzlich werden KI‑Algorithmen zur Vorhersage von Medikamentenbedarf und zur Optimierung von Rabattprogrammen eingesetzt. Aufkommende Trends umfassen die Integration von elektronischen Patientenakten (EPA), mobile Apps für Kundenzugang und die Nutzung von Blockchain für sichere Lieferkettennachverfolgung.

4. Wie hat COVID‑19 den Markt für Pharmacy Management Systeme beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie beschleunigte die Digitalisierung, da Apotheken plötzlich kontaktlose Abwicklung und Online‑Bestellungen einführen mussten. Nachfrage nach cloud‑basierten Systemen und Telepharmazie‑Funktionen stieg deutlich. Nach einem initialen Einbruch erfuhr der Markt ein starkes Wiederaufleben, das durch das anhaltende Bedürfnis nach Resilienz und Automatisierung weiter beflügelt wird.

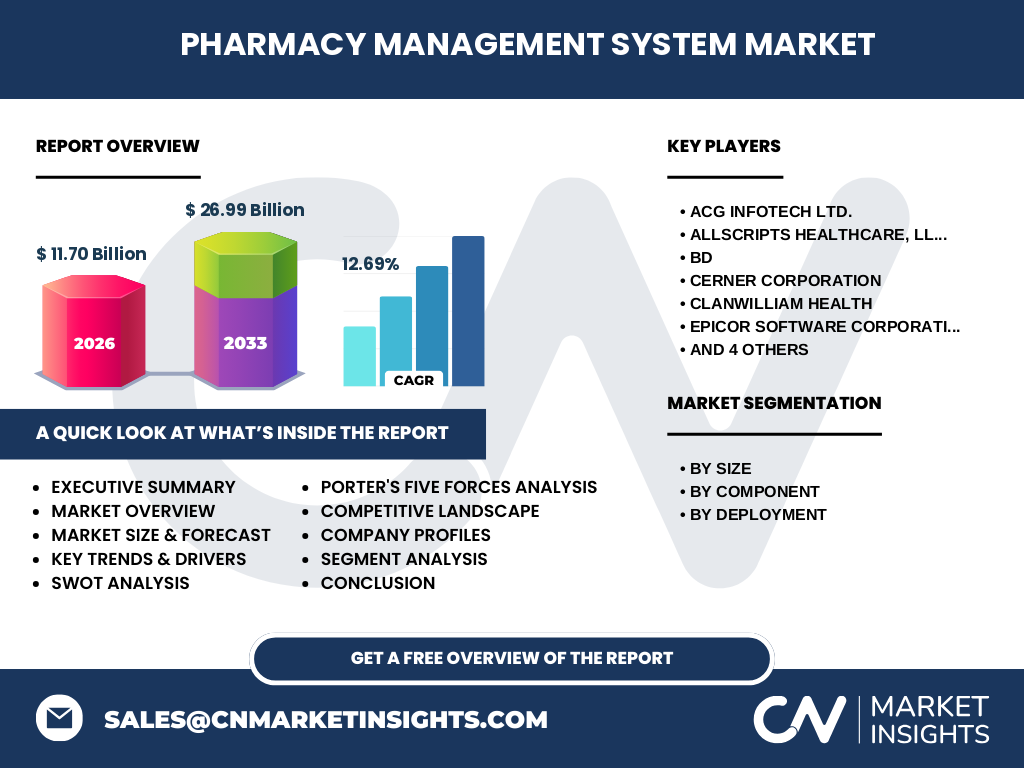

5. Wie sieht das Wettbewerbsumfeld im Markt für Pharmacy Management Systeme aus?

Das Wettbewerbsumfeld ist von einer Kombination aus etablierten IT‑Giganten und spezialisierten Gesundheits‑Tech‑Firmen geprägt. Wichtige Akteure wie ACG Infotech Ltd., Allscripts Healthcare, BD, Cerner, Epicor, GE, McKesson, OMNICELL und Talyst (Swisslog) bieten sowohl Komplettlösungen als auch modulare Services an. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, die die Marktkonzentration leicht erhöht haben.

6. Was fasst die Executive Summary des Marktes für Pharmacy Management Systeme zusammen?

Der Markt erreicht 2026 ein Volumen von 11,70 Milliarden USD und soll mit einer CAGR von 12,69 % bis 2033 auf 26,99 Milliarden USD anwachsen. Wachstum wird durch digitale Transformation, regulatorische Vorgaben und steigende Kundenerwartungen getrieben. Cloud‑basierte Lösungen dominieren, während KI und Telepharmazie neue Umsatzpotenziale eröffnen. Die Wettbewerbslage ist konzentriert, aber durch Innovationen stark fragmentiert.

7. Wie wird die Entwicklung des Marktes für Pharmacy Management Systeme für die Jahre 2025‑2032 prognostiziert?

Auf Basis des aktuellen CAGR von 12,69 % wird das Marktvolumen bis 2032 voraussichtlich das Doppelte des 2026‑Werts überschreiten und damit die 30‑Billionen‑USD‑Marke erreichen. Das Wachstum verteilt sich gleichmäßig über alle Segmente, wobei Cloud‑Lösungen den höchsten Zuwachs verzeichnen, gefolgt von KI‑basierten Zusatzmodulen. Kleine und mittelgroße Apotheken bleiben der größte Nutzerkreis, während große Apotheken vermehrt hybride Bereitstellungsmodelle wählen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Größe dominiert der Bereich „Klein‑ und mittelgroße Apotheken“, gefolgt von „Große Apotheken“. Bei den Komponenten teilen sich Lösungen und Dienstleistungen den Markt nahezu gleich, wobei Lösungen leicht vorteilhafter sind. In Bezug auf die Bereitstellung wird die cloud‑basierte Option zunehmend zum Hauptanteil, während Vor‑Ort‑Installationen vor allem bei großen Apotheken noch stark vertreten sind.

9. Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt umfasst Nordamerika, Europa, Asien‑Pacifik, den Nahen Osten & Afrika sowie Lateinamerika. Während konkrete Prozentwerte nicht angegeben sind, spiegeln die bekannten Akteure (z. B. GE, McKesson) eine starke Präsenz in Nordamerika und Europa wider. Wachstumschancen sind besonders in Asien‑Pacifik zu sehen, wo digitale Gesundheitsinitiativen rasch voranschreiten.

10. Welche regionalen Besonderheiten zeigen sich im Markt für Pharmacy Management Systeme?

Nordamerika bleibt der größte Treiber dank hoher Investitionsbereitschaft und regulatorischer Vorgaben. Europa zeichnet sich durch frühe Adoption von EU‑Weite Standards aus. Asien‑Pacifik verzeichnet das schnellste Wachstum, getrieben von urbanen Apothekenketten und staatlichen E‑Health‑Programmen. Der Nahe Osten & Afrika sowie Lateinamerika zeigen ein moderates Wachstum, wobei Infrastruktur‑ und Datenschutzaspekte noch Barrieren darstellen.

11. Welche führenden Unternehmen prägen den Markt für Pharmacy Management Systeme und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen ACG Infotech Ltd., Allscripts, BD, Cerner, Epicor, GE, McKesson, OMNICELL und Talyst (Swisslog). Strategisch setzen sie auf Erweiterung von Cloud‑Portfolios, Integration von KI‑Analytics und Aufbau von Ökosystemen durch Partnerschaften mit Pharmaherstellern und Gesundheitsbehörden. Mehrere Unternehmen haben jüngst strategische Akquisitionen im Bereich Telepharmazie getätigt, um ihr Dienstleistungsangebot zu erweitern.

12. Wie bewertet die Porter‑Five‑Forces‑Analyse die Wettbewerbssituation im Markt für Pharmacy Management Systeme?

• Bedrohung durch neue Anbieter: Mittel, da hohe Entwicklungs‑ und Compliance‑Kosten den Eintritt erschweren.

• Verhandlungsmacht der Lieferanten: Niedrig, weil Kernkomponenten (Server, Cloud‑Infrastruktur) von vielen Anbietern bezogen werden können.

• Verhandlungsmacht der Kunden: Hoch, da Apotheken zwischen mehreren Anbietern wählen und Preise verhandeln können.

• Bedrohung durch Ersatzprodukte: Gering, weil spezialisierte Pharmacy‑Management‑Funktionen kaum substituierbar sind.

• Rivalität unter bestehenden Unternehmen: Hoch, getrieben durch Innovationsdruck und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen (SWOT) kennzeichnen den Markt für Pharmacy Management Systeme?

Stärken: Hohe Kundennachfrage, technologische Innovationen, regulatorischer Push. Schwächen: Kostenintensive Implementierung, Daten‑ und Sicherheitsbedenken. Chancen: KI‑gestützte Entscheidungsfindung, Telepharmazie, Expansion in Schwellenländer. Bedrohungen: Schnelle Technologiewechsel, steigende Cyber‑Risiken und mögliche regulatorische Änderungen.

14. Wie sieht die Wertschöpfungskette im Markt für Pharmacy Management Systeme aus?

Die Wertschöpfungskette startet bei der Forschung & Entwicklung von Kernsoftware, gefolgt von Cloud‑ bzw. Infrastruktur‑Bereitstellung, Systemintegration, Schulung und Support. Danach kommen Service‑Provider für Wartung und Upgrades sowie Datenanalyse‑Partner, die erweiterte Business‑Intelligence‑Lösungen anbieten. Abschließend erfolgt die Endnutzer‑Betreuung durch Apotheken, die das System im Tagesgeschäft einsetzen.

15. Welche wichtigsten Investitionsempfehlungen ergeben sich für den Markt für Pharmacy Management Systeme?

Investoren sollten in Unternehmen mit starkem Cloud‑Portfolio und nachweislicher KI‑Integration investieren, da diese Segmente das schnellste Wachstum aufweisen. Zusätzlich sind Partnerschaften mit Telekommunikations‑ und E‑Health‑Plattformen als strategische Hebel zu betrachten. Für langfristige Renditen empfiehlt sich zudem ein Fokus auf Schwellenländer in Asien‑Pacifik, wo die digitale Gesundheitsinfrastruktur rasch ausgebaut wird.

16. Welche Schlussfolgerungen lassen sich aus dem Markt für Pharmacy Management Systeme ziehen?

Der Markt befindet sich in einer Phase dynamischer Expansion, getrieben von Digitalisierung, regulatorischen Vorgaben und veränderten Kundenbedürfnissen. Cloud‑Lösungen und KI‑Funktionen werden zentrale Wachstumstreiber sein. Trotz hoher Konkurrenz bieten Innovationspotenziale und geografische Expansion erhebliche Chancen für Unternehmen und Investoren.

17. Wie wurde die Forschung zum Markt für Pharmacy Management Systeme durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Marktstudien, Unternehmensberichten und öffentlichen Quellen. Daten wurden trianguliert, um Genauigkeit zu sichern, und Trends wurden mittels statistischer Modellierung und CAGR‑Berechnung extrapoliert.

18. Was umfasst der Umfang der Forschung und welche Begrenzungen gibt es?

Der Forschungsumfang deckt die globale Marktgröße, Segmentierung nach Größe, Komponente und Bereitstellung, regionale Analysen und die Wettbewerbslandschaft ab. Begrenzungen bestehen in der Verfügbarkeit detaillierter regionaler Marktanteile, da ausschließlich die bereitgestellten globalen Kennzahlen (Marktgröße 2026, Forecast 2027‑2033, CAGR) verwendet wurden.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Markt für Pharmacy Management Systeme?

Wichtige Akteure umfassen ACG Infotech Ltd., Allscripts Healthcare, BD, Cerner Corporation, Clanwilliam Health, Epicor Software, General Electric, McKesson Corporation, OMNICELL INC. und Talyst LLC (Swisslog Healthcare). Jüngste Entwicklungen sind unter anderem: Allscripts hat eine cloud‑basierte Telepharmazie‑Plattform gestartet, GE hat KI‑gestützte Bestandsoptimierungslösungen integriert, und McKesson hat strategische Partnerschaften mit mehreren europäischen Apothekenketten geschlossen, um interoperable Systeme zu fördern.