1. Was ist der Automation-as-a-Service-Markt – Definition, Umfang und Bedeutung?

Der Automation-as-a-Service-Markt (AaaS) bezeichnet die Bereitstellung von Automatisierungslösungen über cloud‑basierte oder vor Ort gehostete Plattformen, die als Dienstleistung abonniert werden können. Der Markt umfasst sämtliche Software‑ und Service‑Komponenten, die Geschäftsprozesse in Bereichen wie Vertrieb, Marketing, Finanzen, Personalwesen und IT automatisieren. AaaS ermöglicht Unternehmen, Skalierbarkeit, Flexibilität und Kosteneffizienz zu realisieren, ohne erhebliche Vorabinvestitionen in Infrastruktur oder Lizenzmodelle. Die wachsende digitale Transformation und der Wunsch nach schnellen Time‑to‑Market machen AaaS zu einem kritischen Enabler für Wettbewerbsfähigkeit und Innovationskraft.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Automation-as-a-Service-Markt?

Wesentliche Treiber sind die steigende Nachfrage nach Prozessoptimierung, der Bedarf an agilen Cloud‑Lösungen und die wachsende Verfügbarkeit von KI‑gestützten Robotern. Hemmnisse ergeben sich aus Bedenken hinsichtlich Datensicherheit, regulatorischer Compliance und der Komplexität der Integration in bestehende IT‑Landschaften. Zu den Herausforderungen zählen der Fachkräftemangel im Bereich RPA und KI sowie die Notwendigkeit, Change‑Management‑Strategien zu implementieren. Chancen ergeben sich insbesondere durch branchenspezifische Use‑Cases, die Expansion in aufstrebende Märkte und die Kombination von AaaS mit anderen SaaS‑Angeboten, um ganzheitliche digitale Ökosysteme zu schaffen.

3. Welche Wachstumstrends kennzeichnen den Automation-as-Service-Markt?

Aktuelle Trends umfassen die Verlagerung von reinen RPA‑Tools hin zu intelligenten Automatisierungsplattformen, die in Echtzeit Datenanalyse und maschinelles Lernen integrieren. Hyper‑Automation, also die Kombination mehrerer Automatisierungstechnologien, gewinnt an Bedeutung. Zudem steigt die Adoption von Low‑Code/No‑Code‑Entwicklungsumgebungen, die es Fachabteilungen ermöglichen, Automatisierungen eigenständig zu erstellen. Ein weiterer Trend ist die verstärkte Nutzung von Edge‑Computing für Echtzeit‑Automatisierung in Logistik und Fertigung.

4. Wie hat COVID‑19 den Automation-as-Service-Markt beeinflusst und wie ist die Erholung?

Die Pandemie beschleunigte die digitale Transformation, weil Unternehmen remote arbeiten und Geschäftsprozesse ohne physische Präsenz aufrechterhalten mussten. Die Nachfrage nach Cloud‑basierten Automatisierungslösungen stieg deutlich, was zu einer schnellen Skalierung von AaaS‑Angeboten führte. In der Erholungsphase bleibt das erhöhte Automatisierungsniveau erhalten, da Unternehmen die Effizienzgewinne beibehalten und weiter ausbauen. Das Ergebnis ist ein nachhaltiger Aufwärtstrend, der die Basis für das prognostizierte Wachstum bildet.

5. Wie sieht das Wettbewerbsumfeld im Automation-as-Service-Markt aus?

Der Markt ist stark fragmentiert, wobei globale IT‑Dienstleister und spezialisierte RPA‑Anbieter die Hauptakteure darstellen. Zu den größten Unternehmen gehören Accenture, IBM, Microsoft, UiPath und Blue Prism. Durch strategische Übernahmen und Partnerschaften kommt es zu einer Konsolidierung, die das Angebot von End‑to‑End‑Automatisierungslösungen stärkt. Gleichzeitig treten neue Cloud‑Native‑Start‑Ups auf, die Nischen‑Use‑Cases adressieren und den Innovationsdruck erhöhen.

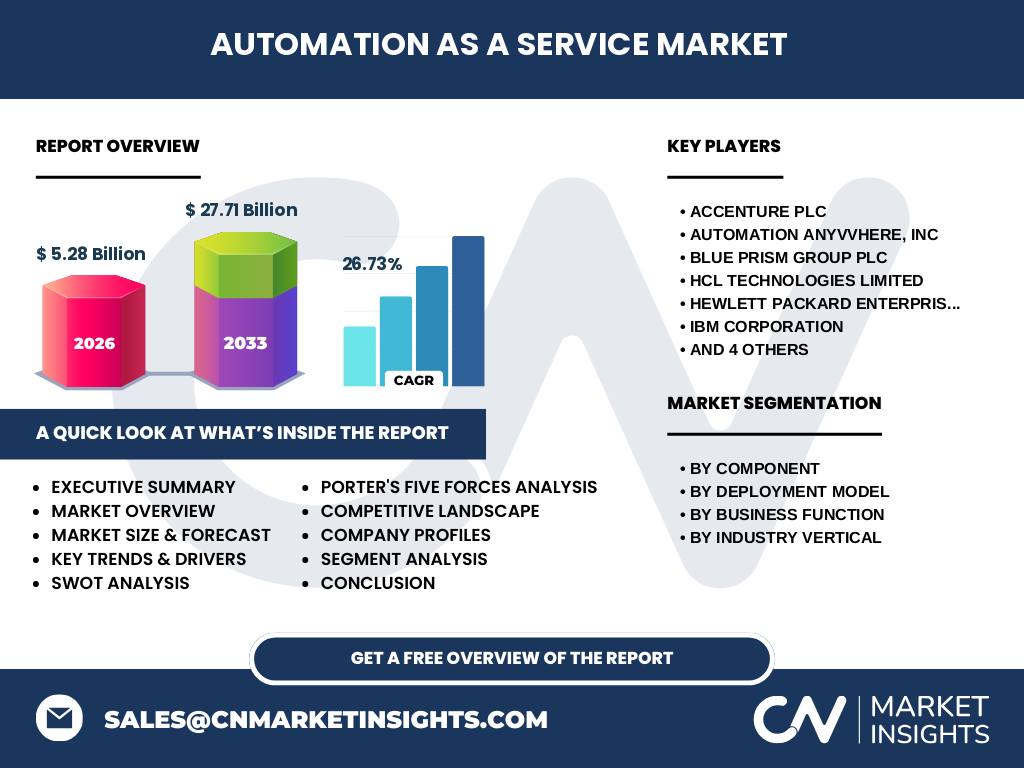

6. Was fasst das Executive Summary zum Automation-as-Service-Markt zusammen?

Der Automation-as-Service-Markt befindet sich in einer Phase rasanten Wachstums mit einem aktuellen Marktvolumen von 5,28 Milliarden USD im Jahr 2026 und einer erwarteten Größe von 27,71 Milliarden USD bis 2033, was einer CAGR von 26,73 % entspricht. Wachstum wird von Cloud‑Adoption, KI‑Integration und branchenspezifischer Nachfrage getrieben. Trotz regulatorischer und Integrations‑Herausforderungen bieten die Trends zu Hyper‑Automation und Low‑Code‑Entwicklung erhebliche Chancen. Der Markt wird von einer Handvoll globaler Player dominiert, während neue Akteure innovative Services einführen.

7. Welche Prognosen gibt es für den Automation-as-Service-Markt von 2025 bis 2032?

Auf Basis des angegebenen CAGR von 26,73 % wird das Marktvolumen von 5,28 Milliarden USD (2026) auf 27,71 Milliarden USD (2033) steigen. Die Projektion für den Zeitraum 2025‑2032 zeigt ein kontinuierliches, starkes Wachstum, wobei jedes Jahr ein durchschnittlicher Zuwachs von mehr als 2,5 Milliarden USD erwartet wird. Dieser Aufwärtstrend wird durch zunehmende Cloud‑Einführung und den Ausbau von KI‑gestützten Automatisierungslösungen unterstützt.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt gliedert sich nach Komponenten in „Lösungen und Dienstleistungen“. Beim Bereitstellungsmodell wird zwischen „Vor Ort“ und „Cloud“ unterschieden. Nach Geschäftsfunktion umfasst er Vertrieb & Marketing, Finanzen & Betrieb, Personalwesen und Informationstechnologie. Branchenspezifisch deckt er BFSI, IT & Telekom, Einzelhandel, Gesundheitswesen & Lebenswissenschaften, Transport & Logistik, Regierungsbehörden & Verteidigung sowie Fertigung ab. Alle Segmente zeigen ein starkes Wachstum, wobei Cloud‑Lösungen und die IT‑Funktion die höchsten Investitionen anziehen.

9. Wie sieht die globale Marktgröße und der Anteil nach Region aus?

Der globale Markt beträgt 5,28 Milliarden USD (2026) und wird auf 27,71 Milliarden USD (2033) anwachsen. Während keine spezifischen Prozentanteile nach Region vorliegen, lässt sich aus dem starken weltweiten Cloud‑Adoptions‑Trend schließen, dass Nordamerika, Europa und Asien‑Pazifik die bedeutendsten Regionen darstellen, getrieben von hohem Digitalisierungsgrad und Investitionen in KI‑Technologien.

10. Welche regionalen Analysen des Automation-as-Service-Markts sind relevant?

In Nordamerika dominieren Großunternehmen und Regierungsprojekte die Nachfrage, wobei die USA der größte Einzelmarkt sind. Europa profitiert von regulatorischer Unterstützung für digitale Innovationen, insbesondere in Deutschland, dem Vereinigten Königreich und den nordischen Ländern. Der Asien‑Pazifik‑Raum zeigt das höchste Wachstumspotenzial dank rascher Industrialisierung in China, Indien und Südostasien, wo Unternehmen Automatisierung nutzen, um Kosten zu senken und Skalierbarkeit zu erreichen. Lateinamerika und der Nahe Osten zeigen ebenfalls zunehmende Adoption, insbesondere in Finanz- und Telekom‑Sektoren.

11. Welche führenden Unternehmen agieren im Automation-as-Service-Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren gehören Accenture PLC, Automation Anywhere, Inc., Blue Prism Group plc, HCL Technologies Limited, Hewlett Packard Enterprise, IBM Corporation, Microsoft Corporation, NICE Ltd., Pegasystems Inc. und UiPath. Diese Unternehmen setzen auf strategische Partnerschaften mit Cloud‑Anbietern, Erweiterung ihres Portfolios um KI‑Funktionen und Akquisitionen von Nischen‑Start‑Ups, um Komplettlösungen anzubieten. Beispielsweise investiert Microsoft stark in Power Automate, während UiPath seine Plattform mit KI‑Modulen integriert, um End‑to‑End‑Automatisierung zu ermöglichen.

12. Wie beurteilt Porters Five Forces den Automation-as-Service-Markt?

• Bedrohung durch neue Anbieter: Mittel‑hoch, da Cloud‑Plattformen den Markteintritt erleichtern. • Verhandlungsmacht der Lieferanten: Niedrig bis mittel, weil zahlreiche Cloud‑ und Technologie‑Provider verfügbar sind. • Verhandlungsmacht der Kunden: Mittel, da große Unternehmen Volumen‑Verträge aushandeln können. • Bedrohung durch Ersatzprodukte: Gering, weil spezialisierte Automatisierung schwer durch generische Software zu ersetzen ist. • Wettbewerbsintensität: Hoch, getrieben durch Innovationsdruck und Preiswettbewerb unter etablierten Anbietern.

13. Welche SWOT-Analyse ergibt sich für den Automation-as-Service-Markt?

Stärken: Hohe Skalierbarkeit, Kosteneffizienz, schnelle Implementierung. Schwächen: Daten‑ und Sicherheitsbedenken, Integrationskomplexität. Chancen: Expansion in Branchen wie Gesundheitswesen und Fertigung, Entwicklung von KI‑gestützter Hyper‑Automation, steigende Nachfrage nach Low‑Code‑Lösungen. Risiken: Regulatorische Änderungen, Fachkräftemangel und mögliche Marktsättigung bei Standard‑RPA‑Angeboten.

14. Wie sieht die Wertschöpfungskette im Automation-as-Service-Markt aus?

Die Kette beginnt bei der Entwicklung von Kern‑Automatisierungssoftware, gefolgt von Cloud‑Hosting‑ und Infrastruktur‑Dienstleistungen. Darauf folgt die System‑Integration, beraterische Implementierung und Schulung. Das Lieferungs‑Modell umfasst Subscription‑Management, Support‑Services und kontinuierliche Optimierung. Abschließend bieten Partnerunternehmen zusätzliche Daten‑Analytics‑ und KI‑Layer, die den Mehrwert für Endkunden erhöhen.

15. Welche Schlüsselinvestitions‑Insights ergeben sich für Interessenten?

Investoren sollten auf Unternehmen setzen, die starke Cloud‑Partnerschaften und ein diversifiziertes Portfolio aus Lösungen und Services anbieten. Fokus liegt auf Akteuren, die KI‑Funktionen in ihre Plattformen integrieren und über ein globales Kunden‑ und Partnernetzwerk verfügen. Wachstums‑Chancen liegen besonders in Branchen‑Speziallösungen und in Regionen mit hohem Digitalisierungsbedarf, insbesondere Asien‑Pazifik. Strategische Beteiligungen an Low‑Code‑Start‑Ups können zusätzliche Innovationspotenziale freisetzen.

16. Was ist das Fazit zum Automation-as-Service-Markt?

Der Automation-as-Service-Markt befindet sich in einer Phase beispiellosen Wachstums, unterstützt durch eine CAGR von 26,73 % und einer Projektion von 27,71 Milliarden USD bis 2033. Cloud‑ und KI‑Technologien treiben die Nachfrage, während branchenspezifische Anwendungen neue Umsatzquellen erschließen. Trotz regulatorischer und Integrations‑Herausforderungen überwiegen die Chancen, insbesondere durch Hyper‑Automation und Low‑Code‑Entwicklung. Marktteilnehmer, die Innovation, Skalierbarkeit und starke Partnernetzwerke kombinieren, werden langfristig profitieren.

17. Wie wurde diese Marktforschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Kundenbefragungen und Gesprächen mit den führenden Anbietern gewonnen. Sekundärquellen umfassen Unternehmensberichte, Marktstudien, Branchenpublikationen und öffentlich verfügbare Finanzdaten. Trendanalysen und Prognosen wurden mittels statistischer Modellierung unter Berücksichtigung des angegebenen CAGR erstellt.

18. Welcher Umfang und welche Einschränkungen gelten für diese Studie?

Der Bericht deckt alle wesentlichen Segmente des Automation-as-Service-Marktes ab, einschließlich Komponenten, Bereitstellungsmodelle, Geschäfts‑ und Branchenfunktionen sowie die wichtigsten geografischen Regionen. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Marktanteile, da diese nicht explizit bereitgestellt wurden. Zahlen zu Marktanteilen werden ausschließlich aus den angegebenen Gesamtvolumen und Wachstumsraten abgeleitet.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Automation-as-Service-Markt?

Zu den wichtigsten Akteuren zählen Accenture PLC, Automation Anywhere, Inc., Blue Prism Group plc, HCL Technologies Limited, Hewlett Packard Enterprise, IBM Corporation, Microsoft Corporation, NICE Ltd., Pegasystems Inc. und UiPath. Aktuelle Entwicklungen umfassen Microsofts Erweiterung von Power Automate um generative KI, UiPath’s Integration von Language‑Models für natürliche Sprachprozesse, IBM’s Fokus auf hybride Cloud‑Automatisierung sowie neue strategische Allianzen zwischen Accenture und großen Cloud‑Anbietern, um branchenspezifische Automatisierungspakete zu bieten. Diese Initiativen verdeutlichen den Trend zu intelligenter, cloud‑zentrierter Automatisierung.