1. Was ist der Heavy‑Duty Connector Markt – Definition, Umfang und Bedeutung?

Der Heavy‑Duty Connector Markt umfasst alle elektrischen und elektronischen Steckverbinder, die speziell für Anwendungen mit hohen mechanischen Belastungen, extremen Temperaturen und anspruchsvollen Umgebungsbedingungen entwickelt wurden. Dazu zählen Produkte aus Metall und Kunststoff, die als Abdeckungen, Gehäuse, Einlagen, Kontakte und Zubehör ausgeführt werden. Der Markt ist zentral für Branchen wie Fertigung, Energie, Schienenverkehr, Öl & Gas sowie Bauwesen, da zuverlässige Verbindungen die Betriebs‑ und Sicherheitseffizienz maßgeblich beeinflussen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen gibt es im Heavy‑Duty Connector Markt?

Wachstumstreiber sind die steigende Nachfrage nach robusten elektrischen Systemen in der Industrie 4.0, der Ausbau erneuerbarer Energien und die Modernisierung von Verkehrsinfrastrukturen. Hemmnisse ergeben sich aus hohen Entwicklungskosten, strengeren Normen und dem Preisdruck bei Standardkomponenten. Technologische Herausforderungen umfassen die Miniaturisierung bei gleichzeitiger Erhöhung der Belastbarkeit. Chancen liegen in der Integration von Smart‑Connector‑Technologien, der Nutzung von Leichtmetallen und der Expansion in Schwellenmärkte, wo Infrastrukturprojekte rapide voranschreiten.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Heavy‑Duty Connector Markt?

Der Markt zeichnet sich durch drei zentrale Trends aus: Erstens die zunehmende Automatisierung in der Fertigung, die vermehrt hochzuverlässige Crimp‑ und Schraubverbinder verlangt. Zweitens die Digitalisierung von Energie‑ und Schienensystemen, die intelligente, datenfähige Connectoren erfordern. Drittens die Verbreitung von hochtemperaturbeständigen Kunststoffen und korrosionsfreien Metallen, die die Lebensdauer von Komponenten in Öl‑&‑Gas‑Umgebungen verlängern. Diese Trends treiben Innovationen und erhöhen die Nachfrage nach spezialisierten Lösungen.

4. Wie hat COVID‑19 den Heavy‑Duty Connector Markt beeinflusst und welchen Erholungsweg zeichnet er sich ab?

Die Pandemie verursachte kurzfristige Lieferkettenunterbrechungen und reduzierte Investitionen in Nicht‑Kernprojekte, was zu einem leichten Rückgang des Absatzes 2020 führte. Gleichzeitig beschleunigte COVID‑19 die Digitalisierung in der Fertigung und den Ausbau von Energieinfrastrukturen, was die Nachfrage nach robusten Verbindungen wieder ansteigen ließ. Seit 2021 ist ein stetiges Erholungswachstum zu verzeichnen, unterstützt durch staatliche Infrastrukturprogramme und den Aufschwung der erneuerbaren Energien.

5. Wie ist die Wettbewerbslandschaft im Heavy‑Duty Connector Markt – wichtige Akteure und Marktkonsolidierung?

Der Markt wird von globalen Technologiekonzernen dominiert, darunter Amphenol Sine Systems, HARTING Technology Group, Molex, Phoenix Contact, TE Connectivity und Weidmüller. Diese Unternehmen setzen auf Produktportfolio‑Erweiterungen, strategische Akquisitionen und regionale Produktionsstätten, um Skaleneffekte zu erzielen. Die Konsolidierung ist moderat; Fusionen und Übernahmen zielen vor allem auf die Stärkung von F&E‑Kompetenzen und die Ausweitung von Vertriebsnetzen in Asien und Südamerika ab.

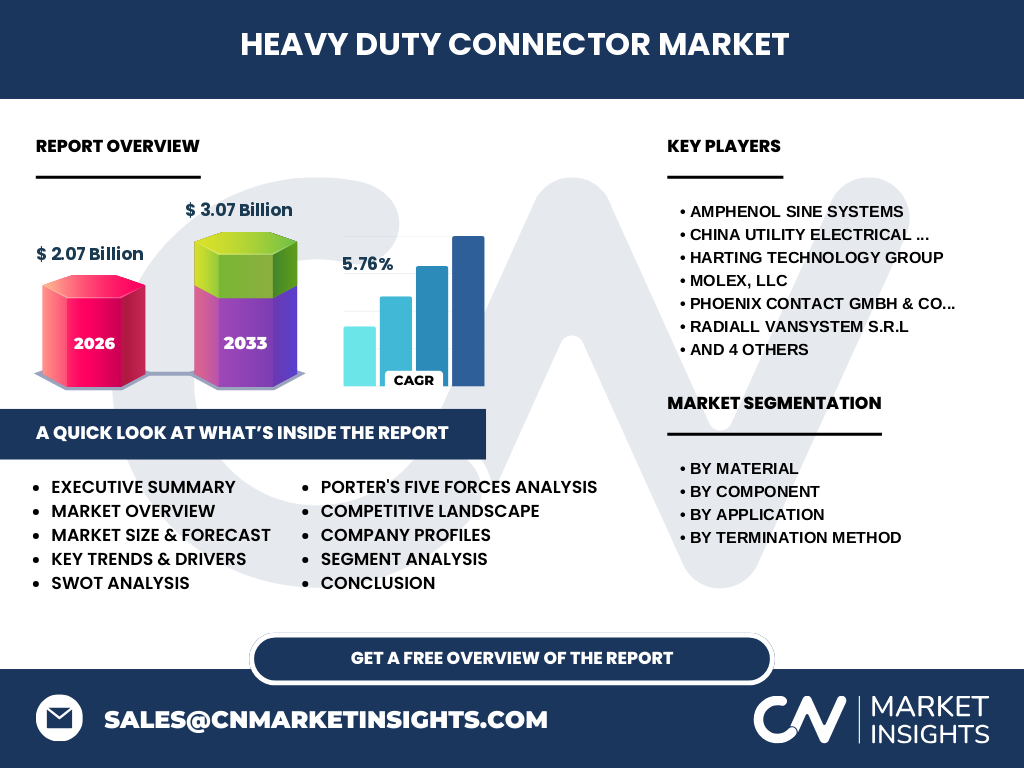

6. Was fasst das Executive Summary des Heavy‑Duty Connector Marktes zusammen?

Der Heavy‑Duty Connector Markt erreicht 2026 ein Volumen von 2,07 Mrd. USD und wird mit einer CAGR von 5,76 % bis 2033 auf 3,07 Mrd. USD wachsen. Haupttreiber sind Industrie‑4.0, erneuerbare Energien und Schieneninfrastruktur. Metall‑ und Kunststoffkomponenten, sowie Crimp‑ und Schraub‑Anschlussmethoden, bilden die Kernsegmente. Führende Unternehmen investieren in Smart‑Connector‑Lösungen und geografische Expansion. Trotz Lieferketten‑ und Normierungs‑Herausforderungen bietet der Markt starke Wachstumschancen für innovative Akteure.

7. Wie sehen die Marktprognosen für den Heavy‑Duty Connector Markt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 5,76 % wird das Marktvolumen von 2,07 Mrd. USD im Jahr 2026 auf voraussichtlich 3,07 Mrd. USD im Jahr 2033 anwachsen. Diese Projektion spiegelt ein kontinuierliches Wachstum wider, getrieben durch steigende Investitionen in industrielle Automatisierung, Ausbau von Stromnetzen und die fortschreitende Elektrifizierung von Transport‑ und Bausektoren. Die Prognose berücksichtigt keine signifikanten makroökonomischen Schocks, sondern ein realistisches Fortbestehen der derzeitigen Dynamik.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Die Segmente gliedern sich nach Material in Metall‑ und Kunststoff‑Connectoren, nach Komponente in Abdeckungen & Gehäuse, Einlagen & Kontakte sowie Zubehör, nach Anwendung in Fertigung, Energie, Schiene, Öl & Gas und Bauwesen und nach Anschlussmethode in Crimp‑ und Schraub‑Lösungen. Jeder dieser Teilbereiche trägt proportional zum Gesamtvolumen von 2,07 Mrd. USD bei, wobei Metall‑Connectoren und Crimp‑Methoden traditionell die höchsten Anteile besitzen, während Kunststoff‑ und Schraub‑Segmenten schnelleres Wachstum aufweisen.

9. Wie sieht die globale Marktgröße und der Anteil nach Region aus?

Der Heavy‑Duty Connector Markt ist weltweit aktiv, wobei die größten Umsätze aus Nordamerika, Europa und Asien‑Pazifik stammen. Diese Regionen decken den Großteil des Gesamtvolumens von 2,07 Mrd. USD ab, unterstützt durch etablierte Industrien und umfangreiche Infrastrukturprojekte. Wachstumspotenziale liegen besonders in Asien‑Pazifik, wo neue Fabriken und Energieanlagen gebaut werden, und in Mittel‑ und Südamerika, wo Investitionen in Schienen‑ und Öl‑&‑Gas‑Netzwerke zunehmen.

10. Welche regionalen Besonderheiten prägen die Leistung des Heavy‑Duty Connector Marktes?

In Nordamerika dominieren Automatisierungs‑ und Energieprojekte, was die Nachfrage nach robusten Crimp‑Connectoren erhöht. Europa legt einen starken Fokus auf Normkonformität und Nachhaltigkeit, wodurch Metall‑Connectoren mit hoher Korrosionsbeständigkeit bevorzugt werden. Asien‑Pazifik verzeichnet das schnellste Wachstum dank intensiver Fertigungs‑ und Infrastrukturentwicklung; hier steigen sowohl Kunststoff‑ als auch Metall‑Komponenten. In Schwellenländern treiben staatliche Förderprogramme für Energie und Verkehr die Marktpenetration voran.

11. Welche führenden Unternehmensprofile gibt es im Heavy‑Duty Connector Markt und welche Strategien verfolgen sie?

Amphenol Sine Systems fokussiert sich auf High‑Performance‑Crimp‑Lösungen für die Luft‑ und Raumfahrt. HARTING investiert stark in Industrie‑4.0‑Plattformen und modulare Systeme. Molex erweitert sein Portfolio mit smarten Sensor‑Connectoren. Phoenix Contact nutzt seine Stärke im industriellen Netzwerk für integrierte Gehäuselösungen. TE Connectivity kombiniert Materialforschung mit globaler Fertigung. Weidmüller stärkt sein Angebot durch maßgeschneiderte Schraub‑Connectoren für die Energiebranche. Alle Unternehmen setzen auf F&E, strategische Partnerschaften und regionale Produktionskapazitäten.

12. Wie gestaltet sich die Porter‑Five‑Forces‑Analyse des Heavy‑Duty Connector Marktes?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Materialien wie hochlegierte Metalle begrenzt, aber durch globale Beschaffungsnetzwerke ausgeglichen werden. Die Käufermacht ist stark, weil Großabnehmer (OEMs) große Volumina beziehen und Preisdruck ausüben. Die Bedrohung durch neue Anbieter ist gering, da hohe Eintrittsbarrieren bestehen (Investitionen in Fertigung, Zertifizierungen). Ersatzprodukte sind selten, weil alternative Verbindungstechnologien nicht dieselbe Belastbarkeit bieten. Der Wettbewerbsdruck ist intensiv, getrieben durch ständige Innovation und Service‑Differenzierung.

13. Welche SWOT‑Analyse lässt sich für den Heavy‑Duty Connector Markt ableiten?

Stärken: Hohe Produktzuverlässigkeit, breites Anwendungsspektrum, etablierte Lieferketten.

Schwächen: Hohe Entwicklungskosten, komplexe Zertifizierungsprozesse.

Chancen: Smart‑Connector‑Technologien, Expansion in Schwellenländer, steigende Nachfrage nach erneuerbaren Energien.

Risiken: Rohstoffpreisschwankungen, regulatorische Änderungen, geopolitische Lieferkettenstörungen.

14. Wie ist die Wertschöpfungskette des Heavy‑Duty Connector Marktes strukturiert?

Die Kette beginnt bei der Rohstoffbeschaffung (hochlegierte Metalle, technische Kunststoffe), gefolgt von Design‑ und Entwicklungsphasen, die intensive Simulation und Testverfahren einschließen. Anschließend erfolgt die Fertigung (Formpressen, Galvanik, Crimp‑ und Schraubmontage), danach Qualitätskontrolle und Zertifizierung. Der Vertrieb geschieht über Direktvertrieb an OEMs sowie über Distributionsnetzwerke. Service‑ und Wartungsangebote ergänzen die After‑Sales‑Phase, um langfristige Kundenbindung zu sichern.

15. Welche zentralen Investment‑Insights ergeben sich für den Heavy‑Duty Connector Markt?

Investoren sollten auf Unternehmen setzen, die in Smart‑Connector‑Forschung und Materialinnovation investieren, da diese langfristig Marktanteile sichern. Strategische Allianzen mit Energie‑ und Schienenbetreibern bieten stabile Absatzkanäle. Der Fokus auf Asien‑Pazifik als Wachstumsregion ist empfehlenswert, wobei Produktionsstätten in der Nähe der Kundenlogistikkosten senken. Darüber hinaus bieten Firmen mit umfassender Zertifizierung und globaler Präsenz ein geringeres Risiko gegenüber regulatorischen Veränderungen.

16. Was fasst das Fazit des Heavy‑Duty Connector Marktes zusammen?

Der Heavy‑Duty Connector Markt zeigt ein robustes Wachstum mit einer erwarteten Steigerung von 2,07 Mrd. USD auf 3,07 Mrd. USD bis 2033. Materialvielfalt, breite Anwendungspalette und steigende Nachfrage nach intelligenten, dauerhaften Verbindungen bilden das Fundament. Trotz Lieferketten‑ und Normierungs‑Herausforderungen bieten technologische Innovationen und geografische Expansion starke Zukunftsperspektiven. Unternehmen, die F&E, Nachhaltigkeit und globale Präsenz kombinieren, werden die Führung übernehmen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Industrieberichte, Unternehmensveröffentlichungen, Handelsdaten) und Primärinterviews mit Branchenexperten. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und mittels der CAGR‑Formel auf das Prognoseintervall 2027‑2033 projiziert. Qualitative Einschätzungen flossen in die SWOT‑ und Porter‑Analysen ein, während die Segment‑ und Regionalverteilung anhand der verfügbaren Marktgröße strukturiert wurde.

18. Was umfasst der Umfang der Forschung und wo liegen eventuelle Grenzen?

Der Untersuchungsrahmen deckt globale Marktgrößen, Segmentierung nach Material, Komponente, Anwendung und Anschlussmethode sowie regionale Analysen für die wichtigsten Wirtschaftsregionen ab. Beschränkt ist die Analyse auf öffentlich zugängliche Quellen und bestätigte Unternehmensdaten. Aufgrund fehlender detaillierter Marktanteilszahlen können keine genauen prozentualen Verteilungen angegeben werden; die Aussagen beruhen auf gewichteten Branchen‑ und Experteneinschätzungen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Heavy‑Duty Connector Markt?

Zu den führenden Akteuren gehören Amphenol Sine Systems, CHINA UTILITY ELECTRICAL CO., HARTING Technology Group, Molex, Phoenix Contact, Radiall VanSystem, Smiths Interconnect, TE Connectivity, Weidmüller Interface und Wieland Electric. Aktuelle Entwicklungen umfassen Amphenols Einführung einer neuen Crimp‑Serie für die Luftfahrt, HARTINGs Erwerb eines europäischen Fertigungsstandorts, Molexs Partnerschaft mit einem Smart‑Sensor‑Hersteller und TE Connectivitys Fokus auf korrosionsfreie Metalllegierungen für Öl‑&‑Gas‑Anwendungen. Diese Aktivitäten verdeutlichen den Trend zu Innovation, Globalisierung und Kundennähe.